Questões de Concurso

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3893231

Contabilidade Geral

Leia o caso a seguir.

A Empresa DEF, que utiliza o método de inventário periódico

- conta desdobrada de mercadorias, apresentou as seguintes informações em um período: - Estoque inicial de mercadorias: R$ 6.700,00 - Aquisição de mercadorias a prazo: R$ 4.020,00 - Devolução de parte da aquisição: R$ 670,00 - Receita de vendas de mercadorias no período: R$ 16.080,00 - Devolução de parte das vendas: R$ 2.010,00 - Estoque físico de mercadorias apurado ao final do período: R$ 5.360,00

Considerando as informações acima, o valor em R$ do lucro bruto obtido nas vendas foi de

A Empresa DEF, que utiliza o método de inventário periódico

- conta desdobrada de mercadorias, apresentou as seguintes informações em um período: - Estoque inicial de mercadorias: R$ 6.700,00 - Aquisição de mercadorias a prazo: R$ 4.020,00 - Devolução de parte da aquisição: R$ 670,00 - Receita de vendas de mercadorias no período: R$ 16.080,00 - Devolução de parte das vendas: R$ 2.010,00 - Estoque físico de mercadorias apurado ao final do período: R$ 5.360,00

Considerando as informações acima, o valor em R$ do lucro bruto obtido nas vendas foi de

Q3893230

Contabilidade Geral

Leia o caso a seguir.

Foram apresentadas as seguintes informações relativas ao mês de outubro de 2022 sobre a Empresa ABC, sem incidência de impostos: - Venda a prazo: R$ 26.800,00 - Custo da mercadoria vendida: R$ 2.680,00 - Recebimento de parte da venda a prazo: R$ 8.040,00 - Apropriação de despesas com salários: R$ 10.720,00

O resultado líquido do mês em referência, em R$, de acordo com o regime de caixa e de competência foi, respectivamente, de

Foram apresentadas as seguintes informações relativas ao mês de outubro de 2022 sobre a Empresa ABC, sem incidência de impostos: - Venda a prazo: R$ 26.800,00 - Custo da mercadoria vendida: R$ 2.680,00 - Recebimento de parte da venda a prazo: R$ 8.040,00 - Apropriação de despesas com salários: R$ 10.720,00

O resultado líquido do mês em referência, em R$, de acordo com o regime de caixa e de competência foi, respectivamente, de

Q3893148

Contabilidade Geral

Os fatos contábeis são aqueles que provocam modificações

no patrimônio, podendo ou não alterar o patrimônio líquido.

O pagamento de uma duplicata com juros representa um

fato contábil

Q3893137

Contabilidade Geral

Conta contábil é a representação de cada um dos

componentes que integram o patrimônio, identificada por um

nome que transmita a ideia do que cada componente

representa, agrupando os valores relativos a todas as

movimentações ocorridas com aquele componente. São

contas representativas de investimentos e ativo imobilizado,

respectivamente:

Q3893136

Contabilidade Geral

No Balanço Patrimonial são registrados, no subgrupo dos

intangíveis, os bens incorpóreos permanentes que são ou

serão utilizados nas atividades da empresa. São intangíveis

Q3893135

Contabilidade Geral

A provisão para crédito de liquidação duvidosa deve ser

constituída com base em procedimento que reflita as perdas

esperadas, pois ela ajusta o valor das contas a receber ao

montante que realmente tem a expectativa de gerar

benefícios econômicos. Ao constituir a provisão, a empresa

reduz

Ano: 2023

Banca:

FUNDATEC

Órgão:

Água de Ivoti - RS

Prova:

FUNDATEC - 2023 - Água de Ivoti - RS - Contador |

Q3892531

Contabilidade Geral

A conta contábil intitulada “Despesas a apropriar”, cuja apropriação deva ser realizada

até o final do exercício subsequente, é classificada no:

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760905

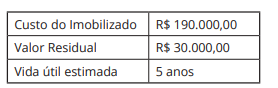

Contabilidade Geral

Segundo o exposto na NBC TSP 07 – Ativo Imobilizado – e considerando as informações apresentadas no quadro

abaixo, efetue o cálculo da depreciação pelo método da linha reta. Marque a alternativa CORRETA:

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760899

Contabilidade Geral

A NBC TG ESTRUTURA CONCEITUAL apresenta os elementos das demonstrações contábeis, a saber: ativos,

passivos, patrimônio líquido, receitas e despesas. Nesse contexto, marque a alternativa INCORRETA:

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760898

Contabilidade Geral

A NBC TG ESTRUTURA CONCEITUAL preconiza que os elementos reconhecidos nas demonstrações contábeis são

quantificados em termos monetários. Isso exige a seleção de uma base de mensuração. A base de mensuração

é uma característica identificada – por exemplo, custo histórico, valor justo ou valor de cumprimento – de item

sendo mensurado. Aplicar a base de mensuração a ativo ou passivo cria uma mensuração para esse ativo ou

passivo e para as respectivas receitas e despesas.

Marque a alternativa CORRETA.

Marque a alternativa CORRETA.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760897

Contabilidade Geral

Segundo a NBC TG 26 (R5), o objetivo das demonstrações contábeis é proporcionar informação acerca da posição

patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de

usuários em suas avaliações e tomada de decisões econômicas. Sobre este tema, julgue os itens a seguir.

I. As demonstrações contábeis proporcionam informação da entidade acerca dos ativos, passivos, patrimônio líquido.

II. As demonstrações contábeis proporcionam informação da entidade acerca das receitas e despesas, incluindo ganhos e perdas.

III. As demonstrações contábeis proporcionam informação da entidade acerca das alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles.

IV. As demonstrações contábeis proporcionam informação da entidade acerca dos fluxos de caixa.

Marque a alternativa CORRETA.

I. As demonstrações contábeis proporcionam informação da entidade acerca dos ativos, passivos, patrimônio líquido.

II. As demonstrações contábeis proporcionam informação da entidade acerca das receitas e despesas, incluindo ganhos e perdas.

III. As demonstrações contábeis proporcionam informação da entidade acerca das alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles.

IV. As demonstrações contábeis proporcionam informação da entidade acerca dos fluxos de caixa.

Marque a alternativa CORRETA.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760896

Contabilidade Geral

Segundo o exposto na NBC TG ESTRUTURA CONCEITUAL, o objetivo do relatório financeiro para fins gerais

é fornecer informações sobre a entidade que reporta. Essas informações podem ser úteis para investidores,

credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referentes à oferta

de recursos à entidade. Sobre objetivo, utilidade e limitação do relatório financeiro para fins gerais, marque a

afirmativa INCORRETA.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760892

Contabilidade Geral

O art. 176 da Lei 6.404/76 preconiza que as demonstrações contábeis serão complementadas por notas explicativas

e outros quadros analíticos necessários para o esclarecimento da situação patrimonial e de desempenho

da entidade. A Lei 11.941/09 trouxe um rol de informações mínimas que devem ser apresentadas nas notas

explicativas.

I. As empresas devem divulgar, nas notas explicativas, as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

II. As empresas devem divulgar, nas notas explicativas, os principais critérios de avaliação dos elementos patrimoniais, os investimentos em outras sociedades, quando relevantes, dentre outros.

III. As empresas devem divulgar, nas notas explicativas, informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

IV. As empresas devem divulgar, nas notas explicativas, informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

Julgue as assertivas e marque a alternativa CORRETA.

I. As empresas devem divulgar, nas notas explicativas, as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

II. As empresas devem divulgar, nas notas explicativas, os principais critérios de avaliação dos elementos patrimoniais, os investimentos em outras sociedades, quando relevantes, dentre outros.

III. As empresas devem divulgar, nas notas explicativas, informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

IV. As empresas devem divulgar, nas notas explicativas, informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

Julgue as assertivas e marque a alternativa CORRETA.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760890

Contabilidade Geral

O Art. 183 da Lei 6.404/76 apresenta os critérios de avaliação dos elementos do ativo. Analise as assertivas e

marque Verdadeiro (V) ou Falso (F):

( ) Os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias primas, produtos em fabricação e bens em almoxarifado, serão avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior.

( ) Os elementos do ativo decorrentes de operações de curto prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

( ) Os direitos classifi cados no imobilizado serão classifi cados pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão.

( ) Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

Marque a alternativa que apresenta a sequência CORRETA:

( ) Os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias primas, produtos em fabricação e bens em almoxarifado, serão avaliados pelo custo de aquisição ou produção, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior.

( ) Os elementos do ativo decorrentes de operações de curto prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

( ) Os direitos classifi cados no imobilizado serão classifi cados pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão.

( ) Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

Marque a alternativa que apresenta a sequência CORRETA:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732015

Contabilidade Geral

Considere as seguintes informações:

- Apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis específicas utilizadas.

- Divulgar a informação requerida pelos Pronunciamentos Técnicos, orientações e interpretações do CPC que não tenha sido apresentada nas demonstrações contábeis.

- Prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja relevante para sua compreensão.

As informações apresentadas trata-se do conceito de:

- Apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis específicas utilizadas.

- Divulgar a informação requerida pelos Pronunciamentos Técnicos, orientações e interpretações do CPC que não tenha sido apresentada nas demonstrações contábeis.

- Prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja relevante para sua compreensão.

As informações apresentadas trata-se do conceito de:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732014

Contabilidade Geral

Assinale a alternativa que contém somente contas integrantes da demonstração do resultado do exercício (DRE).

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732013

Contabilidade Geral

A indústria Felicidade S.A. adota o método linear quanto à depreciação de sua única máquina adquirida por

R$ 100.000,00, com vida útil estimada de 10 anos e valor residual de 10%. O valor da depreciação acumulada

e o valor contábil desta máquina no quarto ano após a aquisição são, respectivamente:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732012

Contabilidade Geral

Assina a alternativa que indica o lançamento de uma despesa a prazo.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732011

Contabilidade Geral

A empresa Gentileza S.A apresentava os seguintes saldos em seu patrimônio líquido, em 31/12/2021:

• Capital social: R$ 700.000,00

• Reserva de lucros: R$ 220.000,00 No exercício de 2022, a empresa apurou lucro líquido no valor de R$ 100.000,00, distribuiu dividendos no valor de R$ 300.000,00 e destinou o restante do lucro líquido para a reserva de lucros.

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o valor do patrimônio líquido da empresa Gentileza S.A em 31/12/2022.

• Capital social: R$ 700.000,00

• Reserva de lucros: R$ 220.000,00 No exercício de 2022, a empresa apurou lucro líquido no valor de R$ 100.000,00, distribuiu dividendos no valor de R$ 300.000,00 e destinou o restante do lucro líquido para a reserva de lucros.

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o valor do patrimônio líquido da empresa Gentileza S.A em 31/12/2022.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732001

Contabilidade Geral

Assinale a alternativa que indica os itens que não afeta o caixa e equivalentes.