Questões de Concurso

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

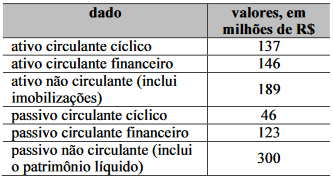

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Os recursos onerosos captados financiam menos de 40% dos

investimentos totais.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

As exigibilidades de curto prazo representam mais de dois

terços das fontes de recursos de terceiros.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A DRA evidencia ganhos e perdas não realizados que

impactaram a posição dos acionistas ou sócios da sociedade

em determinado exercício social.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A apresentação da DRA dentro da DMPL dispensa a

apresentação em separado da DRA.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

Nos termos da Lei n.º 6.404/1976, a DMPL é uma

demonstração contábil opcional.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

É vedada a reclassificação, para resultado do período, dos

resultados oriundos da participação em outros resultados

abrangentes de coligadas.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

Resultados abrangentes que tenham impactado o patrimônio

líquido de determinado exercício social são evidenciados na

DRE.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

As aplicações em instrumentos financeiros, inclusive

derivativos, devem ser avaliadas pelo seu valor justo caso a

intenção da entidade seja mantê-las para resgate na data do

vencimento.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

É vedada, nos termos da legislação brasileira, a divulgação

de resultados abrangentes atribuíveis a não controladores na

DRE.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

De acordo com mudança promovida pela Lei

n.º 11.638/2007, a denominação do grupo ativo realizável a

longo prazo, no ativo do BP, foi modificada para ativo não

circulante.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

A compra e venda de imóveis, veículos e outros bens da

espécie afeta o fluxo de caixa das atividades de investimento,

seja qual for o tipo de entidade.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

Fluxos de caixa gerados por aluguéis cobrados em favor de

terceiros e integralmente repassados a estes podem ser

apresentados em base líquida.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

Um dos objetivos da DFC é permitir que o usuário da

informação contábil identifique as necessidades de liquidez

da entidade que publica a demonstração.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

A elaboração e publicação da DFC é facultativa para as

companhias abertas que, na data do balanço, tenham

patrimônio líquido inferior a R$ 2 milhões.

Em relação à despesa de depreciação da Cia A e da Cia B, é correto afirmar que

A entidade estimou que usaria as portas durante 10 anos e as doaria.

Assinale a opção que indica a despesa de depreciação anual das portas, considerando que a entidade utiliza o método da linha reta para depreciar os seus ativos imobilizados.

(________) Qualquer ativo que possa ser representado em moeda, instrumento patrimonial de outra entidade, direitos contratuais de receber dinheiro, bem como direitos contratuais futuros que serão, ou poderão ser liquidados através de instrumentos patrimoniais da própria empresa.

(________) Esse grupo compreende os ativos que não possuem substância física, e representam direitos contratuais ou legais que não podem ser traduzidos em moeda.

(________) Composto pelos direitos realizáveis a longo prazo, investimentos, bens do ativo imobilizado e pelo ativo intangível, esse grupo de contas abarca todos os bens e direitos de natureza duradoura e que são indispensáveis para o funcionamento da empresa.

(________) No balanço patrimonial, essas contas devem estar dispostas em ordem decrescente do grau de liquidez. Ela expressa todo o conjunto de bens, direitos, valores e qualquer outro montante que, juntos, formam o patrimônio de uma empresa.

( ) No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.

( ) Sobre Aluguéis ou Arrendamentos diversos: a escrituração do Livro Caixa e Darf do Imposto de renda da Pessoa Física (Carnê-Leão) com recolhimento feito após a emissão da Decore.

( ) Quando o Livro Diário e o Livro Razão forem gerados por processo que utilize fichas ou folhas soltas, deve ser adotado o registro “Balancetes Diários e Balanços”.

( ) A Lei no 9.317, de 5/12/96, em seu artigo 7o, determina que a empresa enquadrada no SIMPLES proceda à escrituração de, no mínimo, os seguintes livros: Livro de Registro de Inventário, no qual deverá estar escriturada toda a sua movimentação financeira, inclusive bancária; Livro Caixa, no qual deverão constar registrados os estoques existentes no término de cada ano-calendário.

( ) O Livro de Registro de Duplicatas é opcional para as empresas, exceto quando a mesma adota um regime no qual ocorra vendas de mercadorias que gerem duplicatas. Assim, quando for emitida uma duplicata, é preciso escriturar o Livro de Registro de Duplicatas com data e valor de cada fatura publicada; nome e domicílio do freguês, sem que haja rasura, borrões, emendas ou entrelinhas estejam presentes no documento.