Questões de Concurso

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Os princípios de contabilidade são as normas gerais que delimitam a aplicação da ciência contábil, conforme o entendimento predominante nos universos científico e profissional do Brasil.

( ) A estrutura conceitual da contabilidade é um conjunto de objetivos, características qualitativas, elementos patrimoniais e pressupostos básicos que orientam a elaboração e a interpretação das demonstrações contábeis.

( ) O ativo é o conjunto de bens e direitos de propriedade da entidade, enquanto o passivo é o conjunto de obrigações para com terceiros, independentemente da sua exigibilidade.

( ) Os atos administrativos são as ações praticadas pela administração que provocam alterações qualitativas ou quantitativas no patrimônio da entidade, enquanto os fatos contábeis são as ações praticadas pela administração que não provocam alterações no patrimônio da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A depreciação é aplicada aos bens que a empresa possui e que aumentam de valor com o tempo. Sua finalidade é representar a perda de valor resultante do custo financeiro que ele ocupa no balanço.

( ) Para manter o equilíbrio no Balanço Patrimonial, na medida em que no final de um dado período é reconhecido um valor de depreciação, o Ativo apresenta uma conta de valor negativo, que acumula periodicamente o valor da depreciação e, dessa forma, atualiza o valor contábil do bem, que, pelo princípio do conservadorismo, fica registrado ao valor original do lançamento, ou valor histórico.

( ) As taxas anuais de depreciação a serem aplicadas dependem da espécie do bem.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Patrimônio Líquido: É constituído pelos direitos que os proprietários têm sobre os Ativos da organização, após a dedução dos valores referentes às obrigações com terceiros, relacionadas no passivo.

( ) Ativo Permanente: são valores que representam os bens que a empresa possui para o desenvolvimento de suas atividades e que dificilmente poderão ser convertidos em dinheiro no curto prazo (geralmente 12 meses).

( ) Ativo circulante: dinheiro e bens que a empresa pode transformar em dinheiro dentro de um ano (curto prazo).

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. Acordo formal, em relação à contribuição, estabelecendo ou aumentando a participação financeira existente no patrimônio líquido do recebedor, a qual pode ser vendida, transferida ou resgatada.

II. Designação formal da transferência pelo transferidor ou por entidade controladora do transferidor como formadora do patrimônio líquido disponibilizada ao recebedor, antes da contribuição ocorrer ou no momento desta.

III. Emissão, relacionada à contribuição, de instrumentos patrimoniais que possam ser vendidos, transferidos ou resgatados.

Quais estão corretas?

I. Valor fora de uso.

II. Preço bruto de venda.

III. Valor de mercado.

IV. Custo de reposição ou substituição.

Quais estão corretas?

( ) O método de depreciação baseado na receita que é gerada pela atividade que inclui a utilização de ativo não é apropriado.

( ) A depreciação pelo método linear resulta em uma taxa constante ao longo da vida útil do ativo, ainda que seu valor residual se altere.

( ) O método dos saldos decrescentes resulta em uma taxa decrescente ao longo da vida útil.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

Um passivo de prazo ou valor incerto é uma provisão,

entretanto, se uma obrigação presente não puder ser

reconhecida por ser improvável a saída de recursos da

entidade para o seu pagamento ou se não for possível estimar

com confiabilidade o seu valor, tal obrigação será

considerada um passivo contingente.

Considerando aspectos relativos a mensuração de ativos, redução a valor recuperável, provisões e tratamento contábil aplicável aos impostos e contribuições, julgue o seguinte item.

O valor recuperável de um ativo não gerador de caixa é o

menor entre o valor contábil e o seu valor em uso.

Relativamente à análise econômico-financeira de empresas, julgue o item a seguir.

Uma empresa que possui passivo circulante de R$ 4 milhões,

ativo total de R$ 10,5 milhões e indicador de composição de

exigibilidade igual a 0,50 apresenta patrimônio líquido

inferior a R$ 3 milhões.

Relativamente à análise econômico-financeira de empresas, julgue o item a seguir.

Uma empresa apresentará grau de liquidez seca melhor que

outra se tiver melhor ativo circulante ou menor saldo de

estoque que a outra.

Com relação ao tratamento contábil de itens do patrimônio líquido, julgue o item subsequente.

Capital social é a diferença entre o total de investimentos e o

total de fontes de recursos de terceiros aplicados nesses

investimentos.

Com relação ao tratamento contábil de itens do patrimônio líquido, julgue o item subsequente.

Ressalvadas quaisquer vedações legais, a conta ajustes de

avaliação patrimonial pode ser utilizada para ajustar o valor

de um item do ativo imobilizado que apresente capacidade

de geração de retornos superiores às anteriormente

estimadas.

Com relação ao tratamento contábil de itens do patrimônio líquido, julgue o item subsequente.

Na recompra de ações de emissão própria, os custos

incorridos devem ser registrados em conta redutora do

patrimônio líquido, enquanto que eventuais receitas devem

ser reconhecidas no resultado do período em que a recompra

ocorrer.

Acerca de temas de contabilidade geral, julgue o item que se segue.

Considere que uma empresa contraiu uma obrigação

contratual relacionada a serviços prestados, a qual exigirá um

pagamento, mas a data de liquidação não está definida e o

valor é incerto. Nessa situação, em função das incertezas

apresentadas, a entidade deve abster-se de reconhecer

contabilmente tal obrigação, visto tratar-se de um passivo

contingente.

Acerca de temas de contabilidade geral, julgue o item que se segue.

Considere que um equipamento produtivo foi adquirido, por

meio de importação para o Brasil, pelo valor de US$ 70 mil

(setenta mil dólares americanos); sessenta dias após o

fechamento do contrato, no fechamento do exercício social,

o equipamento ainda não havia chegado ao Brasil e o

pagamento não havia sido realizado. Nessas condições, o

valor escriturado no balanço, relativo à obrigação de pagar o

fornecedor por essa transação, deve ser expresso em reais,

atualizada pela variação cambial da data da assinatura do

contrato de importação.

Acerca de temas de contabilidade geral, julgue o item que se segue.

Considere que, pela execução de determinado serviço a ser

prestado por uma contraparte, uma entidade assumiu a

obrigação de realizar um pagamento por valor certo,

trinta dias após a execução do serviço. Nessas condições,

havendo a execução do serviço pela contraparte e sendo o

valor adequadamente mensurável, um passivo exigível deve

ser reconhecido, a partir da conclusão e entrega do serviço

contratado.

Acerca de temas de contabilidade geral, julgue o item que se segue.

Considere que uma entidade está diante de um possível

ativo, resultante de eventos já ocorridos, mas cuja existência

dependerá de alguns eventos futuros sobre os quais a

entidade não detém controle. Nessa situação, apesar das

incertezas, caso a administração da entidade considere que a

entrada dos benefícios econômicos resultantes é

praticamente certa, o direito de recebê-los deve ser

contabilmente reconhecido.

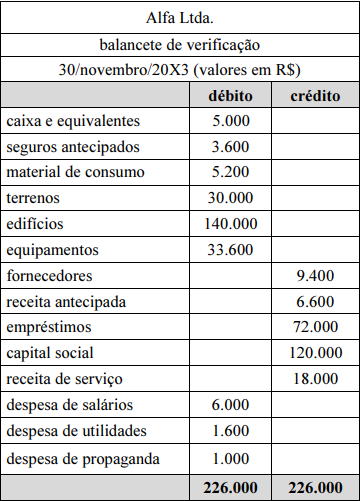

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total das despesas na demonstração de resultado do

exercício em 30/11/20X3 é de R$ 15.120.