Questões de Concurso

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

FINEP

Prova:

CESPE / CEBRASPE - 2024 - FINEP - Analista - Crédito, Finanças e Orçamento |

Q2444344

Contabilidade Geral

Considere-se que se pretenda calcular o valor de uma empresa pelo método da perpetuidade do fluxo de caixa e que não haja informações disponíveis acerca das condições do fluxo de caixa — se constante ou crescente —, sendo necessário levantar hipóteses a esse respeito. Nessa situação, supondo-se que a taxa de desconto utilizada na economia seja de 20% ao ano e que a taxa de crescimento estimada seja de 10% ao ano, a razão entre o resultado do cálculo do valor presente da empresa da série com crescimento e do valor presente da série constante é igual a

Q2444099

Contabilidade Geral

Com relação aos critérios de avaliação dos estoques, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) Os critérios de avaliação de estoques permitidos pela legislação brasileira são PEPS (primeiro a entrar, primeiro a sair) e UEPS (último a entrar, primeiro a sair).

( ) Para fins gerenciais, a empresa pode adotar outros critérios de avaliação de estoques.

( ) Para empresas optantes pelo Lucro Real, e que vivem em cenário inflacionário, o critério PEPS (primeiro a entrar, primeiro a sair) acarreta um lucro menor, com consequente economia tributária.

( ) Para as empresas que convivem com uma economia inflacionária, o critério UEPS provoca um valor de estoque final no balanço patrimonial, maior do que fosse utilizado o critério PEPS.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Os critérios de avaliação de estoques permitidos pela legislação brasileira são PEPS (primeiro a entrar, primeiro a sair) e UEPS (último a entrar, primeiro a sair).

( ) Para fins gerenciais, a empresa pode adotar outros critérios de avaliação de estoques.

( ) Para empresas optantes pelo Lucro Real, e que vivem em cenário inflacionário, o critério PEPS (primeiro a entrar, primeiro a sair) acarreta um lucro menor, com consequente economia tributária.

( ) Para as empresas que convivem com uma economia inflacionária, o critério UEPS provoca um valor de estoque final no balanço patrimonial, maior do que fosse utilizado o critério PEPS.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2444098

Contabilidade Geral

Com relação aos investimentos societários, analise as afirmativas a abaixo.

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

Q2444097

Contabilidade Geral

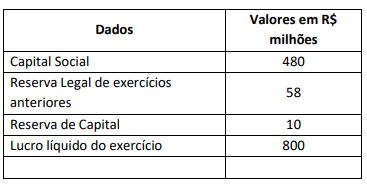

Analise os dados a seguir da empresa WTV S/A, apresentados no exercício de 31.12.2023.

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.

Q2444096

Contabilidade Geral

A respeito da destinação dos resultados das empresas sociedades anônimas, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) Do resultado do exercício a empresa deve deduzir, antes de qualquer participação, os prejuízos acumulados e a provisão para os tributos sobre o lucro.

( ) O prejuízo do exercício é obrigatoriamente absorvido pela reserva legal, pelas reservas de lucros e pelos lucros acumulados, nessa ordem.

( ) Com base nos lucros que remanescerem depois de deduzidos os prejuízos acumulados e a provisão para os tributos sobre o lucro, serão determinadas as participações estatutárias de empregados, de administradores e das partes beneficiárias, sucessivamente e nessa ordem.

( ) O valor que remanescer do lucro, depois de deduzidas as participações estatutárias de empregados, dos administradores e das partes beneficiárias, será o lucro líquido.

( ) Uma parcela do lucro líquido do exercício deve ser aplicado, antes de qualquer outra destinação, na constituição da reserva legal, que somente poderá ser utilizada para compensar os prejuízos que a empresa porventura tiver no futuro.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Do resultado do exercício a empresa deve deduzir, antes de qualquer participação, os prejuízos acumulados e a provisão para os tributos sobre o lucro.

( ) O prejuízo do exercício é obrigatoriamente absorvido pela reserva legal, pelas reservas de lucros e pelos lucros acumulados, nessa ordem.

( ) Com base nos lucros que remanescerem depois de deduzidos os prejuízos acumulados e a provisão para os tributos sobre o lucro, serão determinadas as participações estatutárias de empregados, de administradores e das partes beneficiárias, sucessivamente e nessa ordem.

( ) O valor que remanescer do lucro, depois de deduzidas as participações estatutárias de empregados, dos administradores e das partes beneficiárias, será o lucro líquido.

( ) Uma parcela do lucro líquido do exercício deve ser aplicado, antes de qualquer outra destinação, na constituição da reserva legal, que somente poderá ser utilizada para compensar os prejuízos que a empresa porventura tiver no futuro.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2444095

Contabilidade Geral

Com relação aos impostos e às contribuições das empresas, analise as afirmativas abaixo.

I. No Brasil, os impostos e as contribuições sobre o lucro compreendem o Imposto de Renda – IR e Contribuição Social sobre o Lucro - CSLL, que incidem sobre o lucro.

II. O Programa de Integração Social - PIS e a Contribuição para o Financiamento da Seguridade Social - Cofins incidem sobre a receita bruta das empresas.

III. O IRRF – Imposto de Renda Retido na Fonte é sempre retido pela fonte pagadora no momento do pagamento ou crédito de honorários, aluguéis, juros, dividendos e outros.

IV.O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um imposto administrado pelo governo federal.

Estão corretas as afirmativas:

I. No Brasil, os impostos e as contribuições sobre o lucro compreendem o Imposto de Renda – IR e Contribuição Social sobre o Lucro - CSLL, que incidem sobre o lucro.

II. O Programa de Integração Social - PIS e a Contribuição para o Financiamento da Seguridade Social - Cofins incidem sobre a receita bruta das empresas.

III. O IRRF – Imposto de Renda Retido na Fonte é sempre retido pela fonte pagadora no momento do pagamento ou crédito de honorários, aluguéis, juros, dividendos e outros.

IV.O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um imposto administrado pelo governo federal.

Estão corretas as afirmativas:

Q2444094

Contabilidade Geral

Com relação aos estoques, analise as afirmativas abaixo.

I. O estoque produzido e não vendido pela empresa em determinado período compõe o custo das mercadorias vendidas.

II. Segundo as normas brasileiras de contabilidade, o custo dos estoques deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

III. Se o fornecedor ao vender a mercadoria a prazo financiar essa venda, cobrando juros além do valor da nota fiscal, o valor dos juros deve ser contabilizado no estoque.

IV. valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção devem ser incluídos no custo dos estoques.

Estão corretas as afirmativas:

I. O estoque produzido e não vendido pela empresa em determinado período compõe o custo das mercadorias vendidas.

II. Segundo as normas brasileiras de contabilidade, o custo dos estoques deve ser atribuído pelo uso do critério primeiro a entrar, primeiro a sair (PEPS) ou pelo critério do custo médio ponderado.

III. Se o fornecedor ao vender a mercadoria a prazo financiar essa venda, cobrando juros além do valor da nota fiscal, o valor dos juros deve ser contabilizado no estoque.

IV. valor anormal de desperdício de materiais, mão-de-obra ou outros insumos de produção devem ser incluídos no custo dos estoques.

Estão corretas as afirmativas:

Q2444093

Contabilidade Geral

Sobre as diversas transações realizadas pelas empresas, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A contabilização de uma despesa para pagamento futuro acarreta redução do patrimônio líquido e redução do passivo.

( ) A contabilização de uma receita recebida à vista acarreta aumento do ativo e um aumento do patrimônio líquido.

( ) A contabilização da despesa de depreciação acarreta diminuição do ativo e redução do patrimônio líquido.

( ) O pagamento de fornecedores acarreta diminuição do ativo e diminuição do passivo.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A contabilização de uma despesa para pagamento futuro acarreta redução do patrimônio líquido e redução do passivo.

( ) A contabilização de uma receita recebida à vista acarreta aumento do ativo e um aumento do patrimônio líquido.

( ) A contabilização da despesa de depreciação acarreta diminuição do ativo e redução do patrimônio líquido.

( ) O pagamento de fornecedores acarreta diminuição do ativo e diminuição do passivo.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2444092

Contabilidade Geral

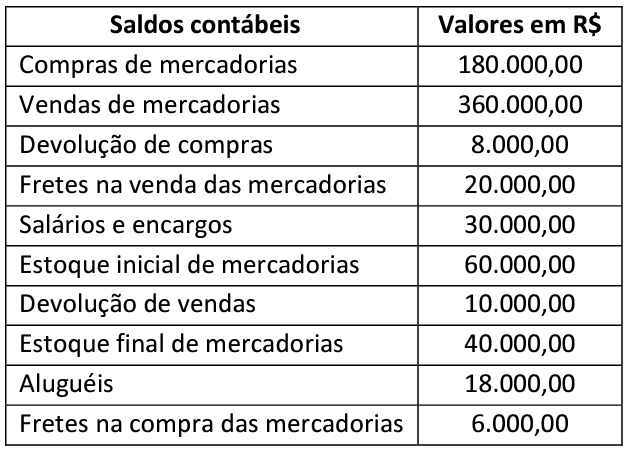

Analise o quadro a seguir que apresenta os saldos contábeis em determinada data, da empresa Comercial JKL Ltda.

Desconsiderando os aspectos tributários, assinale a alternativa que apresenta, respectivamente, o custo da mercadoria vendida e o luco operacional do período.

Desconsiderando os aspectos tributários, assinale a alternativa que apresenta, respectivamente, o custo da mercadoria vendida e o luco operacional do período.

Q2443784

Contabilidade Geral

Assinale a alternativa que preencha corretamente

a lacuna. As demonstrações financeiras das

empresas auxiliam no processo de administração

da organização. Dentro deste tema, “______

apresenta a composição do patrimônio da

empresa. Representa o retrato da empresa em

determinado momento.”

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440948

Contabilidade Geral

Podemos afirmar que o chamado

valor justo (fair value) consiste:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440945

Contabilidade Geral

Leia as afirmativas abaixo acerca do

ativo intangível:

I - Um ativo enquadra-se na condição de ativo intangível quando não pode ser identificável, controlado ou gerador de benefícios econômicos futuros ou potencial de serviços.

II - A substância física é a característica fundamental de um ativo.

III - O ativo intangível adquirido em separado pode ser mensurado de maneira confiável quando é pago em dinheiro ou por outros ativos monetários.

IV - Os gastos relativos a projeto de pesquisa ou desenvolvimento em andamento, adquiridos em separado e reconhecidos como ativo intangível ou incorridos após a aquisição desse projeto devem ser contabilizados de acordo com a fase de pesquisa ou de desenvolvimento.

Estão corretas as afirmativas:

I - Um ativo enquadra-se na condição de ativo intangível quando não pode ser identificável, controlado ou gerador de benefícios econômicos futuros ou potencial de serviços.

II - A substância física é a característica fundamental de um ativo.

III - O ativo intangível adquirido em separado pode ser mensurado de maneira confiável quando é pago em dinheiro ou por outros ativos monetários.

IV - Os gastos relativos a projeto de pesquisa ou desenvolvimento em andamento, adquiridos em separado e reconhecidos como ativo intangível ou incorridos após a aquisição desse projeto devem ser contabilizados de acordo com a fase de pesquisa ou de desenvolvimento.

Estão corretas as afirmativas:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440944

Contabilidade Geral

É correto dizer que o valor

depreciável, amortizável e exaurível

consiste:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Prefeitura de Ivaí - PR

Prova:

UNIVIDA - 2024 - Prefeitura de Ivaí - PR - Contador |

Q2440937

Contabilidade Geral

Leia o excerto abaixo:

“Reconhece o patrimônio de uma empresa como objeto da contabilidade e o separa do patrimônio pessoal de seus proprietários ou sócios.”

O trecho acima diz respeito ao:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

Q2439751

Contabilidade Geral

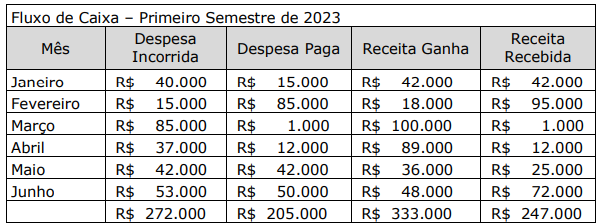

Analise o quadro abaixo e, considerando os conceitos sobre elaboração de Fluxo de

Caixa, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

Q2439748

Contabilidade Geral

Analise os fatos contábeis apresentados e indique quais devem ser considerados para

elaborar um fluxo de caixa referente ao mês de janeiro de 20X4.

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

Q2439746

Contabilidade Geral

Assinale a alternativa que indica o lançamento que representa uma compra de

materiais de escritório no valor de R$ 50.000 cujo pagamento foi realizado com 50% à vista e 50% a

prazo.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Esteio - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Esteio - RS - Técnico em Contabilidade |

Q2438617

Contabilidade Geral

Em relação ao método de partidas dobradas, analise as assertivas abaixo:

I. É aplicável apenas às contas patrimoniais, não se estendendo às contas de resultado, que são registradas de forma simples, sem contrapartida.

II. É um sistema de escrituração contábil que se baseia na compensação entre débitos e créditos, de modo que a soma dos valores debitados seja sempre igual à soma dos valores creditados.

III. Utiliza o princípio da partida simples, que consiste em registrar apenas um lado da operação contábil, seja o débito ou o crédito, sem a necessidade de identificar a origem ou a aplicação dos recursos.

Quais estão corretas?

I. É aplicável apenas às contas patrimoniais, não se estendendo às contas de resultado, que são registradas de forma simples, sem contrapartida.

II. É um sistema de escrituração contábil que se baseia na compensação entre débitos e créditos, de modo que a soma dos valores debitados seja sempre igual à soma dos valores creditados.

III. Utiliza o princípio da partida simples, que consiste em registrar apenas um lado da operação contábil, seja o débito ou o crédito, sem a necessidade de identificar a origem ou a aplicação dos recursos.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Esteio - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Esteio - RS - Técnico em Contabilidade |

Q2438612

Contabilidade Geral

Relacione a Coluna 1 à Coluna 2, associando cada grupo de contas patrimoniais à

sua respectiva natureza.

Coluna 1

1. Ativo.

2. Passivo.

3. Patrimônio Líquido.

Coluna 2

( ) Representa as obrigações da empresa para com terceiros, que devem ser pagas no futuro.

( ) Representa os recursos próprios da empresa, provenientes do capital dos proprietários e dos lucros acumulados.

( ) Representa os bens e direitos da empresa, que podem ser convertidos em dinheiro ou utilizados nas atividades da empresa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Ativo.

2. Passivo.

3. Patrimônio Líquido.

Coluna 2

( ) Representa as obrigações da empresa para com terceiros, que devem ser pagas no futuro.

( ) Representa os recursos próprios da empresa, provenientes do capital dos proprietários e dos lucros acumulados.

( ) Representa os bens e direitos da empresa, que podem ser convertidos em dinheiro ou utilizados nas atividades da empresa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Esteio - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Esteio - RS - Técnico em Contabilidade |

Q2438611

Contabilidade Geral

Relacione a Coluna 1 à Coluna 2, associando cada tipo de plano de contas à sua

respectiva definição.

Coluna 1

1. Plano de Contas Contábil.

2. Plano de Contas Referencial.

3. Plano de Contas Gerencial.

4. Plano de Contas Específico.

Coluna 2

( ) É o conjunto de contas utilizado para elaborar o orçamento empresarial, permitindo o planejamento e o controle das receitas e despesas da empresa.

( ) É o conjunto de contas utilizado para atender às particularidades e regulamentações de setores específicos, como o financeiro e o de seguros.

( ) É o conjunto de contas utilizado para registrar as operações contábeis da empresa, seguindo uma estrutura padronizada e sistematizada.

( ) É o conjunto de contas utilizado para atender às exigências de agentes externos, como o Sistema Público de Escrituração Digital (SPED).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Plano de Contas Contábil.

2. Plano de Contas Referencial.

3. Plano de Contas Gerencial.

4. Plano de Contas Específico.

Coluna 2

( ) É o conjunto de contas utilizado para elaborar o orçamento empresarial, permitindo o planejamento e o controle das receitas e despesas da empresa.

( ) É o conjunto de contas utilizado para atender às particularidades e regulamentações de setores específicos, como o financeiro e o de seguros.

( ) É o conjunto de contas utilizado para registrar as operações contábeis da empresa, seguindo uma estrutura padronizada e sistematizada.

( ) É o conjunto de contas utilizado para atender às exigências de agentes externos, como o Sistema Público de Escrituração Digital (SPED).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: