Questões de Concurso

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Araripina - PE

Prova:

IGEDUC - 2024 - Câmara de Araripina - PE - Agente Administrativo |

Q2534296

Contabilidade Geral

Julgue o item a seguir.

João está comparando duas opções de investimento

oferecidas por diferentes instituições financeiras. Com a

compreensão dos cálculos de juros simples e

compostos, ele pode calcular o retorno esperado de cada

opção ao longo do tempo e escolher a mais vantajosa,

garantindo que está tomando uma decisão financeira

sólida e em conformidade com as leis de transparência

financeira.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534095

Contabilidade Geral

Em relação às definições sobre Demonstração das Mutações do Patrimônio Líquido,

analise as assertivas abaixo:

I. Adiantamento para Futuro Aumento de Capital: compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos.

II. Reservas de Lucros: compreende as reservas constituídas com parcelas do lucro líquido das entidades para finalidades específicas.

III. Resultados Acumulados: compreende o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

I. Adiantamento para Futuro Aumento de Capital: compreende os recursos recebidos pela entidade de seus acionistas ou quotistas destinados a serem utilizados para aumento de capital, quando não haja a possibilidade de devolução destes recursos.

II. Reservas de Lucros: compreende as reservas constituídas com parcelas do lucro líquido das entidades para finalidades específicas.

III. Resultados Acumulados: compreende o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534093

Contabilidade Geral

Considerando que o Balanço Patrimonial é uma das demonstrações contábeis

aplicadas ao setor público, entende-se que a elaboração desse balanço compreende:

I. O Quadro das Contas de Compensação, o qual apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

II. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

III. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade.

Quais estão corretas?

I. O Quadro das Contas de Compensação, o qual apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

II. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

III. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534088

Contabilidade Geral

Considerando o método indireto para demonstração dos fluxos de caixa, com base

nas normas do Conselho Federal de Contabilidade, é correto afirmar que o fluxo de caixa líquido das

atividades operacionais é estipulado ajustando-se o resultado quanto a determinados efeitos.

Referente aos prováveis efeitos que podem influenciar o referido fluxo de caixa, analise as assertivas

abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) Mudanças ocorridas nos estoques e nas contas operacionais a receber e a pagar durante o período.

( ) Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos.

( ) Receitas (despesas) contabilizadas pela competência, mas ainda não recebidas (pagas).

( ) Ganhos e perdas de variações cambiais não realizadas, lucros de coligadas e controladas não distribuídos, participação de não controladores.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Mudanças ocorridas nos estoques e nas contas operacionais a receber e a pagar durante o período.

( ) Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos.

( ) Receitas (despesas) contabilizadas pela competência, mas ainda não recebidas (pagas).

( ) Ganhos e perdas de variações cambiais não realizadas, lucros de coligadas e controladas não distribuídos, participação de não controladores.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534080

Contabilidade Geral

Conforme as definições para a elaboração do Balanço Patrimonial, constantes nas

Normas Brasileiras de Contabilidade, analise as assertivas a seguir:

I. A entidade deve apresentar ativos circulantes e não circulantes, e passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial.

II. A entidade deve classificar um ativo como não circulante quando: espera realizar o ativo, ou pretender vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade; o ativo for mantido essencialmente com a finalidade de negociação.

III. As contas do balanço patrimonial devem ser segregadas quando o tamanho, a natureza ou a função de item ou agregação de itens similares, for tal que, sua apresentação separada seja relevante na compreensão da posição patrimonial e financeira da entidade.

Quais estão INCORRETAS?

I. A entidade deve apresentar ativos circulantes e não circulantes, e passivos circulantes e não circulantes, como grupos de contas separados no balanço patrimonial.

II. A entidade deve classificar um ativo como não circulante quando: espera realizar o ativo, ou pretender vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade; o ativo for mantido essencialmente com a finalidade de negociação.

III. As contas do balanço patrimonial devem ser segregadas quando o tamanho, a natureza ou a função de item ou agregação de itens similares, for tal que, sua apresentação separada seja relevante na compreensão da posição patrimonial e financeira da entidade.

Quais estão INCORRETAS?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534079

Contabilidade Geral

Conforme o Conselho Federal de Contabilidade, são conceitos de receitas e despesas:

I. Receita propriamente dita é um aumento de patrimônio líquido que se origina no curso das atividades normais da entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.

II. Ganho é outro item que se enquadra como aumento de patrimônio líquido, mas não é receita propriamente dita. Quando o ganho é reconhecido na demonstração do resultado ou do resultado abrangente, ele é geralmente demonstrado separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

III. Despesa é uma redução do patrimônio líquido que surge no curso das atividades normais da entidade e inclui, por exemplo, o custo das vendas, salários e depreciação.

IV. Perda é outro item que se enquadra como redução do patrimônio líquido e que pode se originar no curso das atividades ordinárias da entidade. Quando perdas são reconhecidas na demonstração do resultado ou do resultado abrangente, elas são geralmente demonstradas separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

Quais estão corretos?

I. Receita propriamente dita é um aumento de patrimônio líquido que se origina no curso das atividades normais da entidade e é designada por uma variedade de nomes, tais como vendas, honorários, juros, dividendos, lucros distribuídos, royalties e aluguéis.

II. Ganho é outro item que se enquadra como aumento de patrimônio líquido, mas não é receita propriamente dita. Quando o ganho é reconhecido na demonstração do resultado ou do resultado abrangente, ele é geralmente demonstrado separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

III. Despesa é uma redução do patrimônio líquido que surge no curso das atividades normais da entidade e inclui, por exemplo, o custo das vendas, salários e depreciação.

IV. Perda é outro item que se enquadra como redução do patrimônio líquido e que pode se originar no curso das atividades ordinárias da entidade. Quando perdas são reconhecidas na demonstração do resultado ou do resultado abrangente, elas são geralmente demonstradas separadamente porque o seu conhecimento é útil para se tomar decisões econômicas.

Quais estão corretos?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534078

Contabilidade Geral

De acordo com as Normas do Conselho Federal de Contabilidade, sobre composição

patrimonial, analise as assertivas abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que benefícios econômicos futuros fluam para a entidade.

( ) Passivo é uma obrigação atual da entidade como resultado de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos econômicos.

( ) Patrimônio líquido é o valor residual dos ativos da entidade após a dedução de todos os seus passivos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que benefícios econômicos futuros fluam para a entidade.

( ) Passivo é uma obrigação atual da entidade como resultado de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos econômicos.

( ) Patrimônio líquido é o valor residual dos ativos da entidade após a dedução de todos os seus passivos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Monte Castelo - SC

Prova:

FUNDATEC - 2024 - Prefeitura de Monte Castelo - SC - Controlador Interno |

Q2534077

Contabilidade Geral

Conforme as normas do Conselho Federal de Contabilidade, relacione a Coluna 1 à

Coluna 2, associando as características qualitativas de informação em demonstrações contábeis às

suas respectivas definições.

Coluna 1

1. Relevância. 2. Materialidade. 3. Primazia da essência sobre a forma.

Coluna 2

( ) Transações e outros eventos e condições devem ser contabilizados e apresentados de acordo com sua essência e não meramente sob sua forma legal. Isso aumenta a confiabilidade das demonstrações contábeis.

( ) A informação fornecida em demonstrações contábeis deve ser relevante para as necessidades de decisão dos usuários. A informação tem a qualidade da relevância quando é capaz de influenciar as decisões econômicas de usuários, ajudando-os a avaliar acontecimentos passados, presentes e futuros ou confirmando, ou corrigindo, suas avaliações passadas.

( ) A informação é material – e, portanto, tem relevância – se sua omissão ou erro puder influenciar as decisões econômicas de usuários, tomadas com base nas demonstrações contábeis. A materialidade depende do tamanho do item ou imprecisão julgada nas circunstâncias de sua omissão ou erro. Entretanto, é inapropriado fazer, ou deixar sem corrigir, desvios insignificantes das práticas contábeis para se atingir determinada apresentação da posição patrimonial e financeira (balanço patrimonial) da entidade, seu desempenho (resultado e resultado abrangente) ou fluxos de caixa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Relevância. 2. Materialidade. 3. Primazia da essência sobre a forma.

Coluna 2

( ) Transações e outros eventos e condições devem ser contabilizados e apresentados de acordo com sua essência e não meramente sob sua forma legal. Isso aumenta a confiabilidade das demonstrações contábeis.

( ) A informação fornecida em demonstrações contábeis deve ser relevante para as necessidades de decisão dos usuários. A informação tem a qualidade da relevância quando é capaz de influenciar as decisões econômicas de usuários, ajudando-os a avaliar acontecimentos passados, presentes e futuros ou confirmando, ou corrigindo, suas avaliações passadas.

( ) A informação é material – e, portanto, tem relevância – se sua omissão ou erro puder influenciar as decisões econômicas de usuários, tomadas com base nas demonstrações contábeis. A materialidade depende do tamanho do item ou imprecisão julgada nas circunstâncias de sua omissão ou erro. Entretanto, é inapropriado fazer, ou deixar sem corrigir, desvios insignificantes das práticas contábeis para se atingir determinada apresentação da posição patrimonial e financeira (balanço patrimonial) da entidade, seu desempenho (resultado e resultado abrangente) ou fluxos de caixa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de São Domingos do Cariri - PB

Prova:

CPCON - 2024 - Prefeitura de São Domingos do Cariri - PB - Fiscal de Tributos |

Q2533846

Contabilidade Geral

Qual das opções corresponde à forma CORRETA da classificação das Normas Brasileiras de Contabilidade?

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de São Domingos do Cariri - PB

Prova:

CPCON - 2024 - Prefeitura de São Domingos do Cariri - PB - Fiscal de Tributos |

Q2533837

Contabilidade Geral

Qual das alternativa a seguir contém a técnica utilizada para o registro dos fatos contábeis?

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de São Domingos do Cariri - PB

Prova:

CPCON - 2024 - Prefeitura de São Domingos do Cariri - PB - Fiscal de Tributos |

Q2533836

Contabilidade Geral

Os elementos reconhecidos nas demonstrações contábeis são quantificados em termos monetários. Sobre as bases de mensuração,

assinale a alternativa CORRETA.

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de São Domingos do Cariri - PB

Prova:

CPCON - 2024 - Prefeitura de São Domingos do Cariri - PB - Fiscal de Tributos |

Q2533835

Contabilidade Geral

Sobre o passivo como um dos componentes do patrimônio assinale a alternativa CORRETA.

Ano: 2024

Banca:

CPCON

Órgão:

Prefeitura de São Domingos do Cariri - PB

Prova:

CPCON - 2024 - Prefeitura de São Domingos do Cariri - PB - Fiscal de Tributos |

Q2533834

Contabilidade Geral

O campo de atuação da contabilidade são as aziendas. Dentre as opções a seguir, assinale a alternativa CORRETA quanto à

classificação:

Ano: 2024

Banca:

Aroeira

Órgão:

Prefeitura de Campo Alegre de Goiás - GO

Prova:

Aroeira - 2024 - Prefeitura de Campo Alegre de Goiás - GO - Controlador Interno |

Q2533064

Contabilidade Geral

A norma contábil estabelece que após o reconhecimento como ativo, o item do ativo imobilizado deve

ser apresentado pelo custo menos qualquer depreciação

e perda por redução ao valor recuperável acumuladas.

Para tanto, a avaliação deve ser realizada com suficiente

regularidade para assegurar sua materialidade na data

das demonstrações contábeis. Se, por efeito de reavaliação, o valor contábil da classe do ativo reduzir,

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532867

Contabilidade Geral

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e financiamento. Os fluxos de caixa decorrentes das atividades de investimento representam a extensão em que as saídas

de caixa são realizadas com a finalidade de contribuir para a futura prestação de serviços pela entidade. Trata-se de um fluxo de

caixa relacionado às atividades de investimento:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532866

Contabilidade Geral

As reservas de lucros compreendem as reservas constituídas com parcelas do lucro líquido das entidades para finalidades

especificas. À luz da Lei nº 6.404, de 15 de dezembro de 1976, é correto afirmar que:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532862

Contabilidade Geral

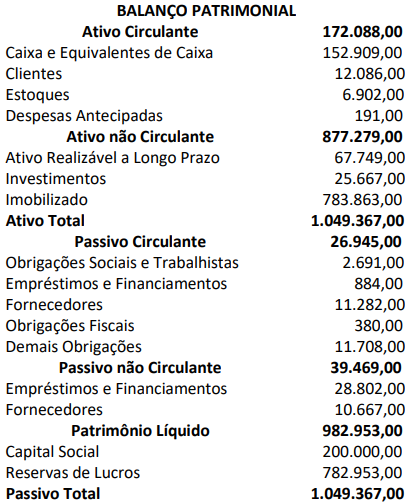

Determinada empresa comercial, participante de um processo licitatório para fornecimento de produtos de higiene e limpeza

para uma Prefeitura Municipal, apresentou as seguintes informações em seu Balanço Patrimonial:

Mensurando e analisando os indicadores de liquidez a partir dos dados apresentados no Balanço Patrimonial, é correto afirmar que o índice de liquidez corrente da empresa é de, aproximadamente:

Mensurando e analisando os indicadores de liquidez a partir dos dados apresentados no Balanço Patrimonial, é correto afirmar que o índice de liquidez corrente da empresa é de, aproximadamente:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532861

Contabilidade Geral

O Art. 105 da Lei nº 4.320, de 17 de março de 1964, define que o Balanço Patrimonial demonstrará: o ativo financeiro, o ativo

permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação. Sobre os itens a serem

evidenciados no Balanço Patrimonial, analise as afirmativas a seguir.

I. O ativo financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. O passivo financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

III. As contas de compensação compreenderão exclusivamente os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

Está correto o que se afirma em

I. O ativo financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. O passivo financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

III. As contas de compensação compreenderão exclusivamente os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Iúna - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Iúna - ES - Contador |

Q2532859

Contabilidade Geral

Determinada Prefeitura Municipal recebeu do Governo Federal o valor de R$ 100.000,00 referente à transferência constitucional

do Fundo de Participação dos Municípios (FPM). Considerando apenas estas informações, assinale a opção que apresenta um dos

lançamentos contábeis a ser realizado.

Q2532684

Contabilidade Geral

A NBC TG 25 (R2) - Provisões, Passivos Contingentes e Ativos Contingentes versa sobre, entre outros

assuntos, a diferenciação entre provisões e passivos contingentes.

A partir da NBC TG 25 (R2), considere as alternativas a seguir.

I → O termo “contingente” é utilizado para passivos não reconhecidos em virtude de sua existência depender de um ou mais eventos futuros incertos que não estejam totalmente sob o controle da instituição.

II → Uma provisão somente deve ser reconhecida quando atender, cumulativamente, às seguintes condições: (a) a entidade tem uma obrigação presente (legal ou não formalizada) como consequência de um evento passado; (b) é provável a saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e, (c) pode ser feita estimativa confiável do montante da obrigação.

III → Para o reconhecimento do passivo, além da obrigação presente, é condicionante a probabilidade de saída de recursos que incorporam benefícios econômicos futuros para sua liquidação, sendo que a probabilidade é menor de ocorrer do que de não ocorrer.

Está(ão) correta(s)

A partir da NBC TG 25 (R2), considere as alternativas a seguir.

I → O termo “contingente” é utilizado para passivos não reconhecidos em virtude de sua existência depender de um ou mais eventos futuros incertos que não estejam totalmente sob o controle da instituição.

II → Uma provisão somente deve ser reconhecida quando atender, cumulativamente, às seguintes condições: (a) a entidade tem uma obrigação presente (legal ou não formalizada) como consequência de um evento passado; (b) é provável a saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e, (c) pode ser feita estimativa confiável do montante da obrigação.

III → Para o reconhecimento do passivo, além da obrigação presente, é condicionante a probabilidade de saída de recursos que incorporam benefícios econômicos futuros para sua liquidação, sendo que a probabilidade é menor de ocorrer do que de não ocorrer.

Está(ão) correta(s)