Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Araripina - PE

Prova:

IGEDUC - 2024 - Câmara de Araripina - PE - Assistente de Comissão Legislativa |

Q2535023

Contabilidade Geral

Julgue o item que se segue.

João compreende o fluxo de caixa como um "raio-x" das

finanças de uma empresa, mostrando todas as entradas

e saídas de dinheiro ao longo de um tempo específico. Ele

ajuda os gestores a entenderem quanto dinheiro a

empresa tem disponível, para que possam tomar

decisões financeiras inteligentes e garantir a saúde

financeira do negócio.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Araripina - PE

Prova:

IGEDUC - 2024 - Câmara de Araripina - PE - Assistente de Comissão Legislativa |

Q2535020

Contabilidade Geral

Julgue o item que se segue.

Para enriquecer o consumo de proteína vegetal nas

escolas municipais, o estoque de leite de soja produzido

pela "vaca mecânica" do município é registrado como um

ativo intangível no balanço patrimonial da Prefeitura.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534914

Contabilidade Geral

Analise as contas demonstradas a seguir e assinale a alternativa que apresenta o

valor da soma das contas de despesas.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534901

Contabilidade Geral

O Índice de DuPont, ou ROI (Return on Investiment), se refere à relação entre o lucro

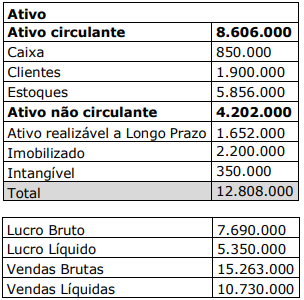

e o ativo da entidade. Analise os dados apresentados na tabela abaixo e assinale a alternativa que

apresenta corretamente o ROI. Considere que o ativo total ao final do período foi de R$ 13.114.500,00.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534898

Contabilidade Geral

A empresa Concursos S.A. fez uma venda, em janeiro de 2024, no valor de

R$ 120.000, cuja entrega da mercadoria será feita em junho de 2024. O pagamento foi à vista, feito

pelo comprador no momento da compra. Assinale a alternativa que apresenta o lançamento contábil

feito no momento da venda.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Venâncio Aires - RS

Prova:

FUNDATEC - 2024 - Câmara de Venâncio Aires - RS - Contador |

Q2534897

Contabilidade Geral

Relacione a Coluna 1 à Coluna 2, associando os conceitos presentes na estrutura

conceitual da Contabilidade às características qualitativas de informações financeiras úteis.

Coluna 1

1. Comparabilidade.

2. Representação fidedigna.

3. Materialidade.

4. Relevância.

Coluna 2

( ) Tem três características: é completa, neutra e isenta de erros. O objetivo é maximizar essas qualidades tanto quanto possível.

( ) É capaz de fazer diferença nas decisões tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão, ainda que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

( ) Permite que os usuários possam identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, exige, no mínimo, dois itens.

( ) Quando a omissão, distorção ou obscuridade puderem influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais tomam com base nesses relatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Comparabilidade.

2. Representação fidedigna.

3. Materialidade.

4. Relevância.

Coluna 2

( ) Tem três características: é completa, neutra e isenta de erros. O objetivo é maximizar essas qualidades tanto quanto possível.

( ) É capaz de fazer diferença nas decisões tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão, ainda que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

( ) Permite que os usuários possam identificar e compreender similaridades e diferenças entre itens. Diferentemente das outras características qualitativas, exige, no mínimo, dois itens.

( ) Quando a omissão, distorção ou obscuridade puderem influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais tomam com base nesses relatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Q2534754

Contabilidade Geral

À luz da Resolução CFC nº 1.612/2021, julgue o próximo item.

Considera‑se revogada a decisão suspensa pelo presidente de um Conselho de Contabilidade, se o plenário, em sua reunião subsequente, não a confirmar por maioria simples de sua composição.

Considera‑se revogada a decisão suspensa pelo presidente de um Conselho de Contabilidade, se o plenário, em sua reunião subsequente, não a confirmar por maioria simples de sua composição.

Q2534753

Contabilidade Geral

À luz da Resolução CFC nº 1.612/2021, julgue o próximo item.

Os Conselhos Regionais de Contabilidade terão, no mínimo, 15 e, no máximo, 35 conselheiros, de acordo com o número de profissionais com registro ativo.

Os Conselhos Regionais de Contabilidade terão, no mínimo, 15 e, no máximo, 35 conselheiros, de acordo com o número de profissionais com registro ativo.

Q2534752

Contabilidade Geral

À luz da Resolução CFC nº 1.612/2021, julgue o próximo item.

As contas e os atos de gestão do Conselho Federal de Contabilidade e dos Conselhos Regionais de Contabilidade serão auditados pela vice‑presidência de controle interno do CFC, que emitirá relatório e parecer acerca da respectiva gestão e da prestação de contas.

As contas e os atos de gestão do Conselho Federal de Contabilidade e dos Conselhos Regionais de Contabilidade serão auditados pela vice‑presidência de controle interno do CFC, que emitirá relatório e parecer acerca da respectiva gestão e da prestação de contas.

Q2534751

Contabilidade Geral

No que diz respeito à Resolução CFC nº 1.555/2018, julgue o item abaixo.

O cancelamento de registro de pessoa jurídica que explora atividades contábeis pode ocorrer mediante abertura de processo por iniciativa do Conselho Regional de Contabilidade, em caso de falecimento ou de cassação de todos os sócios profissionais da contabilidade.

O cancelamento de registro de pessoa jurídica que explora atividades contábeis pode ocorrer mediante abertura de processo por iniciativa do Conselho Regional de Contabilidade, em caso de falecimento ou de cassação de todos os sócios profissionais da contabilidade.

Q2534750

Contabilidade Geral

No que diz respeito à Resolução CFC nº 1.555/2018, julgue o item abaixo.

Os responsáveis técnicos por organizações contábeis – matriz e filial – devem ter registro na mesma jurisdição do respectivo estabelecimento.

Os responsáveis técnicos por organizações contábeis – matriz e filial – devem ter registro na mesma jurisdição do respectivo estabelecimento.

Q2534749

Contabilidade Geral

No que diz respeito à Resolução CFC nº 1.555/2018, julgue

o item abaixo.

Será concedido registro no Conselho Regional de Contabilidade à pessoa jurídica constituída sob a forma de sociedade anônima (S/A).

Será concedido registro no Conselho Regional de Contabilidade à pessoa jurídica constituída sob a forma de sociedade anônima (S/A).

Q2534748

Contabilidade Geral

Quanto à Resolução CFC nº 1.554/2018, julgue o item que se segue.

Suspensão é a perda da habilitação para o exercício da atividade profissional, e ela é decorrente de decisão transitada em julgado, por qualquer infração prevista no Decreto‑Lei nº 9.295/1946.

Suspensão é a perda da habilitação para o exercício da atividade profissional, e ela é decorrente de decisão transitada em julgado, por qualquer infração prevista no Decreto‑Lei nº 9.295/1946.

Q2534747

Contabilidade Geral

Quanto à Resolução CFC nº 1.554/2018, julgue o item que se segue.

No caso da transferência do registro profissional ativo, a anuidade do exercício será devida ao Conselho Regional de Contabilidade de origem, independentemente da data de transferência do registro.

No caso da transferência do registro profissional ativo, a anuidade do exercício será devida ao Conselho Regional de Contabilidade de origem, independentemente da data de transferência do registro.

Q2534746

Contabilidade Geral

Quanto à Resolução CFC nº 1.554/2018, julgue o item que se segue.

Domicílio profissional é o local onde o contador ou o técnico em contabilidade exerce ou dirige a totalidade ou a parte principal de suas atividades profissionais, seja como autônomo, empregado, sócio de organização contábil ou servidor público.

Domicílio profissional é o local onde o contador ou o técnico em contabilidade exerce ou dirige a totalidade ou a parte principal de suas atividades profissionais, seja como autônomo, empregado, sócio de organização contábil ou servidor público.

Q2534745

Contabilidade Geral

Quanto à Resolução CFC nº 1.554/2018, julgue o item que

se segue.

Os serviços contábeis dos órgãos e das entidades públicas, das entidades sem fins lucrativos, das empresas e das sociedades em geral somente poderão ser executados por meio de profissionais habilitados, sendo dispensadas essas entidades da comprovação dessa habilitação.

Os serviços contábeis dos órgãos e das entidades públicas, das entidades sem fins lucrativos, das empresas e das sociedades em geral somente poderão ser executados por meio de profissionais habilitados, sendo dispensadas essas entidades da comprovação dessa habilitação.

Q2534744

Contabilidade Geral

Em relação ao Decreto‑Lei nº 1.040/1969, julgue o item seguinte.

A existência de condenação de crime contra o fisco não é impeditivo para o exercício do mandato do membro do Conselho Federal e dos Conselhos Regionais de Contabilidade.

A existência de condenação de crime contra o fisco não é impeditivo para o exercício do mandato do membro do Conselho Federal e dos Conselhos Regionais de Contabilidade.

Q2534743

Contabilidade Geral

Em relação ao Decreto‑Lei nº 1.040/1969, julgue o item seguinte.

Os presidentes dos Conselhos Federal e Regionais terão mandato de dois anos e serão eleitos entre seus respectivos membros contadores, sendo admitida uma única reeleição consecutiva e não podendo o período presidencial ultrapassar o término do mandato como conselheiro.

Os presidentes dos Conselhos Federal e Regionais terão mandato de dois anos e serão eleitos entre seus respectivos membros contadores, sendo admitida uma única reeleição consecutiva e não podendo o período presidencial ultrapassar o término do mandato como conselheiro.

Q2534742

Contabilidade Geral

Em relação ao Decreto‑Lei nº 1.040/1969, julgue o item seguinte.

Os Conselhos Federal e Regionais de Contabilidade serão compostos de contadores e, no mínimo, de um representante dos técnicos em contabilidade, que será eleito no pleito para a renovação de 2/3 do plenário.

Os Conselhos Federal e Regionais de Contabilidade serão compostos de contadores e, no mínimo, de um representante dos técnicos em contabilidade, que será eleito no pleito para a renovação de 2/3 do plenário.

Q2534741

Contabilidade Geral

Em relação ao Decreto‑Lei nº 1.040/1969, julgue o item seguinte.

O Conselho Federal de Contabilidade será constituído por um representante efetivo de cada Conselho Regional de Contabilidade e por um respectivo suplente, que serão eleitos para mandatos de dois anos, com renovação de ano, alternadamente, pela metade de seus membros.

O Conselho Federal de Contabilidade será constituído por um representante efetivo de cada Conselho Regional de Contabilidade e por um respectivo suplente, que serão eleitos para mandatos de dois anos, com renovação de ano, alternadamente, pela metade de seus membros.