Questões de Concurso

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957785

Contabilidade Geral

Uma associação sem finalidade de lucros recebeu, no exercício,

doações com aplicação específica em projeto social, utilizou

trabalho voluntário em suas atividades e apurou superávit ao fim

do período, sendo parte desse valor vinculada à finalidade

determinada pelo doador.

Considerando a necessidade de registrar corretamente esses fatos contábeis de acordo com as disposições da ITG 2002 (R1) aplicáveis às entidades do Terceiro Setor, a equipe contábil deve considerar que

Considerando a necessidade de registrar corretamente esses fatos contábeis de acordo com as disposições da ITG 2002 (R1) aplicáveis às entidades do Terceiro Setor, a equipe contábil deve considerar que

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957771

Contabilidade Geral

Dadas as afirmativas quanto aos deveres e vedações

estabelecidos no Código de Ética Profissional do Contador (NBC

PG 01),

I. O contador tem o dever de aplicar as salvaguardas previstas pela profissão toda vez que identificar ou for alertado da existência de ameaças, devendo tomar medidas razoáveis para evitar ou para minimizar conflito de interesses.

II. No desempenho de suas funções, é permitido ao contador orientar o cliente ou o empregador contra Normas Brasileiras de Contabilidade, desde que haja um acordo de confidencialidade prévio e expresso entre as partes.

III. É dever do profissional manifestar, imediatamente, em qualquer tempo, a existência de impedimento para o exercício da profissão.

IV. É facultado ao contador renunciar à liberdade profissional, caso o empregador imponha restrições que possam prejudicar a eficácia e a correção de seu trabalho, contanto que o valor do serviço seja devidamente reajustado em contrato.

verifica-se que estão corretas apenas

I. O contador tem o dever de aplicar as salvaguardas previstas pela profissão toda vez que identificar ou for alertado da existência de ameaças, devendo tomar medidas razoáveis para evitar ou para minimizar conflito de interesses.

II. No desempenho de suas funções, é permitido ao contador orientar o cliente ou o empregador contra Normas Brasileiras de Contabilidade, desde que haja um acordo de confidencialidade prévio e expresso entre as partes.

III. É dever do profissional manifestar, imediatamente, em qualquer tempo, a existência de impedimento para o exercício da profissão.

IV. É facultado ao contador renunciar à liberdade profissional, caso o empregador imponha restrições que possam prejudicar a eficácia e a correção de seu trabalho, contanto que o valor do serviço seja devidamente reajustado em contrato.

verifica-se que estão corretas apenas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957769

Contabilidade Geral

A NBC TG 26 (R5) determina que a demonstração do resultado

abrangente apresente o resultado do período e os outros

resultados abrangentes, que correspondem a receitas e

despesas reconhecidas diretamente no patrimônio líquido, sem

transitar pelo resultado do exercício. Nesse contexto, dadas as

afirmativas,

I. A demonstração do resultado abrangente inclui o resultado líquido do período apurado na demonstração do resultado.

II. Outros resultados abrangentes representam receitas e despesas reconhecidas diretamente no patrimônio líquido, conforme previsto em normas específicas.

III. A demonstração do resultado abrangente substitui a demonstração do resultado do exercício.

IV. A parcela de outros resultados abrangentes de investimentos avaliados pelo método da equivalência patrimonial pode ser reconhecida no resultado abrangente.

V. Ajustes de avaliação patrimonial decorrentes de determinados instrumentos financeiros podem compor outros resultados abrangentes.

verifica-se que estão corretas

I. A demonstração do resultado abrangente inclui o resultado líquido do período apurado na demonstração do resultado.

II. Outros resultados abrangentes representam receitas e despesas reconhecidas diretamente no patrimônio líquido, conforme previsto em normas específicas.

III. A demonstração do resultado abrangente substitui a demonstração do resultado do exercício.

IV. A parcela de outros resultados abrangentes de investimentos avaliados pelo método da equivalência patrimonial pode ser reconhecida no resultado abrangente.

V. Ajustes de avaliação patrimonial decorrentes de determinados instrumentos financeiros podem compor outros resultados abrangentes.

verifica-se que estão corretas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957768

Contabilidade Geral

As características qualitativas de melhoria ampliam a utilidade da

informação contábil quando as características fundamentais já

estão presentes. Com base nesse contexto, dadas as afirmativas

sobre comparabilidade, tempestividade e compreensibilidade,

I. A comparabilidade permite identificar semelhanças e diferenças entre relatórios de diferentes entidades.

II. A consistência na aplicação de métodos contábeis ao longo do tempo favorece a comparabilidade.

III. A tempestividade implica divulgar a informação, enquanto ela ainda é útil para decisões.

IV. Informações divulgadas com atraso podem perder relevância para os usuários.

V. A compreensibilidade exige apresentação clara, sem eliminar a complexidade necessária.

verifica-se que estão corretas

I. A comparabilidade permite identificar semelhanças e diferenças entre relatórios de diferentes entidades.

II. A consistência na aplicação de métodos contábeis ao longo do tempo favorece a comparabilidade.

III. A tempestividade implica divulgar a informação, enquanto ela ainda é útil para decisões.

IV. Informações divulgadas com atraso podem perder relevância para os usuários.

V. A compreensibilidade exige apresentação clara, sem eliminar a complexidade necessária.

verifica-se que estão corretas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957767

Contabilidade Geral

A NBC TG 26 (R5) estabelece critérios para a classificação de

ativos em circulantes e não circulantes. Com base nesses

critérios, dadas as afirmativas,

I. Um ativo deve ser classificado como circulante, quando se espera realizá-lo no ciclo operacional normal da entidade, ainda que esse ciclo seja superior a doze meses.

II. Ativos mantidos principalmente para negociação devem ser classificados como circulantes.

III. Todo ativo realizável após doze meses da data do balanço deve ser classificado como não circulante.

IV. Caixa e/ou equivalentes de caixa são classificados como ativos circulantes, exceto quando houver restrição para uso por período superior a doze meses.

V. Ativos mantidos para negociação podem ser classificados como não circulantes, quando a entidade possui ciclo operacional superior a doze meses.

verifica-se que estão corretas

I. Um ativo deve ser classificado como circulante, quando se espera realizá-lo no ciclo operacional normal da entidade, ainda que esse ciclo seja superior a doze meses.

II. Ativos mantidos principalmente para negociação devem ser classificados como circulantes.

III. Todo ativo realizável após doze meses da data do balanço deve ser classificado como não circulante.

IV. Caixa e/ou equivalentes de caixa são classificados como ativos circulantes, exceto quando houver restrição para uso por período superior a doze meses.

V. Ativos mantidos para negociação podem ser classificados como não circulantes, quando a entidade possui ciclo operacional superior a doze meses.

verifica-se que estão corretas

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957765

Contabilidade Geral

A empresa Barro Duro apresenta as informações contábeis ao longo do exercício:

• estoque inicial = R$ 250.000,00;

• estoque final = R$ 150.000,00;

• CMV = R$ 500.000,00.

Sabendo-se que a rotatividade de estoques indica quantas vezes o estoque médio foi renovado ao longo do exercício, relacionando o Custo das Mercadorias Vendidas com o estoque médio, assinale a alternativa correta que representa o giro de estoque dessa empresa.

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Contabilidade |

Q3957763

Contabilidade Geral

A empresa Pirulito apresentou os seguintes dados para a

competência de um ano comercial de 360 dias:

• fornecedores iniciais = R$ 360.000,00; • fornecedores finais = R$ 400.000,00; • CMV = R$ 930.000,00; • estoque inicial = R$ 250.000,00; • estoque final = R$ 270.000,00.

Considerando-se que as compras foram realizadas a prazo, calcula-se que o prazo médio de pagamento corresponde aproximadamente a

• fornecedores iniciais = R$ 360.000,00; • fornecedores finais = R$ 400.000,00; • CMV = R$ 930.000,00; • estoque inicial = R$ 250.000,00; • estoque final = R$ 270.000,00.

Considerando-se que as compras foram realizadas a prazo, calcula-se que o prazo médio de pagamento corresponde aproximadamente a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956753

Contabilidade Geral

Em 01/12/2025, a empresa Sonhos & Cia. obteve um empréstimo no valor de R$ 10.000.000 com as seguintes características:

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956751

Contabilidade Geral

Considere:

I. O uso de estimativas razoáveis é parte essencial da elaboração de demonstrações contábeis e não reduz sua confiabilidade.

II. São exemplos de estimativas contábeis: ajuste para perdas esperadas de crédito, valor líquido realizável de um item de estoque e despesa de depreciação para um item do ativo imobilizado.

III. Os efeitos de mudanças nas estimativas contábeis são reconhecidos nas demonstrações contábeis de forma prospectiva, a partir da data dessa mudança.

IV. A entidade deve corrigir os erros materiais de períodos anteriores de forma retrospectiva, a partir da data em que tal erro foi identificado, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

Está correto o que se afirma em

I. O uso de estimativas razoáveis é parte essencial da elaboração de demonstrações contábeis e não reduz sua confiabilidade.

II. São exemplos de estimativas contábeis: ajuste para perdas esperadas de crédito, valor líquido realizável de um item de estoque e despesa de depreciação para um item do ativo imobilizado.

III. Os efeitos de mudanças nas estimativas contábeis são reconhecidos nas demonstrações contábeis de forma prospectiva, a partir da data dessa mudança.

IV. A entidade deve corrigir os erros materiais de períodos anteriores de forma retrospectiva, a partir da data em que tal erro foi identificado, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

Está correto o que se afirma em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956749

Contabilidade Geral

A empresa Sol & Chuva S.A. adquiriu um imóvel em 31/12/2023 e o classificou como propriedade para investimento. O imóvel

foi adquirido da seguinte forma:

• Entrada, no valor de R$ 500.000.

• Parcela de R$ 1.120.000, para ser paga em 31/12/2024.

• Parcela de R$ 1.505.280, para ser paga em 31/12/2025.

Adicionalmente, a empresa incorreu nos seguintes gastos:

• Impostos e taxas para registro do imóvel: R$ 50.000

• Reformas necessárias para deixar o imóvel em condições de uso: R$ 200.000

O imóvel possui uma vida útil econômica estimada de 50 anos e a empresa definiu como política contábil o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a., e que os valores justos do imóvel em 31/12/2024 e 31/12/2025 eram R$ 3.500.000 e R$ 3.300.000, respectivamente, a empresa Sol & Chuva S.A. reconheceu

• Entrada, no valor de R$ 500.000.

• Parcela de R$ 1.120.000, para ser paga em 31/12/2024.

• Parcela de R$ 1.505.280, para ser paga em 31/12/2025.

Adicionalmente, a empresa incorreu nos seguintes gastos:

• Impostos e taxas para registro do imóvel: R$ 50.000

• Reformas necessárias para deixar o imóvel em condições de uso: R$ 200.000

O imóvel possui uma vida útil econômica estimada de 50 anos e a empresa definiu como política contábil o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a., e que os valores justos do imóvel em 31/12/2024 e 31/12/2025 eram R$ 3.500.000 e R$ 3.300.000, respectivamente, a empresa Sol & Chuva S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

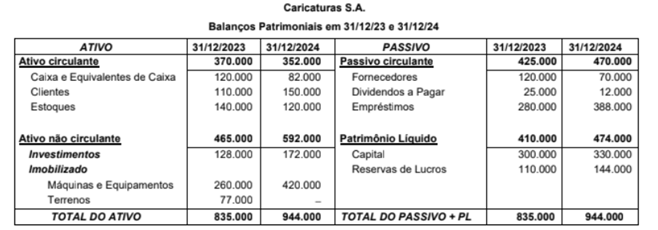

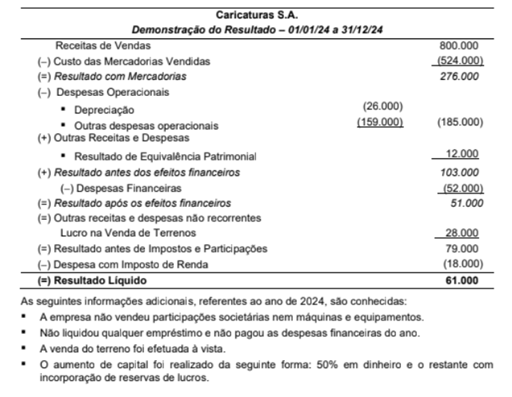

Q3956748

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa Caricaturas S.A. apresentou as seguintes demonstrações contábeis referentes ao ano de 2024:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

O valor, em reais, correspondente ao Caixa das Atividades de Investimentos é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956747

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa Caricaturas S.A. apresentou as seguintes demonstrações contábeis referentes ao ano de 2024:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956746

Contabilidade Geral

Em 31/12/2024, a empresa Surpresa S.A. possuía um investimento em empresa no exterior (coligada) e as seguintes informações contábeis nesta data eram conhecidas:

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

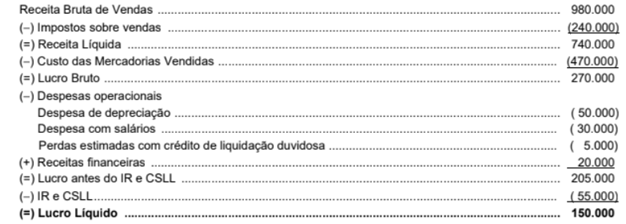

Q3956745

Contabilidade Geral

A empresa comercial Aços S.A. apresentou a seguinte Demonstração do Resultado do ano de 2024 (valores em reais):

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2024, totalizava R$ 45.000. Com base nestas informações, o Valor Adicionado Total a Distribuir pela empresa, no ano de 2024, foi, em reais,

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2024, totalizava R$ 45.000. Com base nestas informações, o Valor Adicionado Total a Distribuir pela empresa, no ano de 2024, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

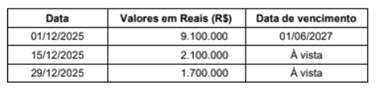

Q3956744

Contabilidade Geral

A empresa comercial Direto da Fonte S.A. realizou as seguintes vendas durante o mês de dezembro de 2025:

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2025, era de 1,5% ao mês, sendo que a taxa equivalente para o período de 01/12/2025 a 01/06/2027 era 30%.

A empresa reconheceu na Demonstração do Resultado do ano de 2025, especificamente em relação às vendas efetuadas no mês de dezembro de 2025, receita de vendas no valor de

A taxa de juros praticada pela empresa para as vendas a prazo, em dezembro de 2025, era de 1,5% ao mês, sendo que a taxa equivalente para o período de 01/12/2025 a 01/06/2027 era 30%.

A empresa reconheceu na Demonstração do Resultado do ano de 2025, especificamente em relação às vendas efetuadas no mês de dezembro de 2025, receita de vendas no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956743

Contabilidade Geral

Em 15/12/2025, uma empresa realizou uma venda a prazo no valor total de US$ 200.000 (duzentos mil dólares). Sabendo que

a cotação do dólar era R$ 5,20 em 15/12/2025, passou para R$ 5,50 em 31/12/2025 e que a cotação média do mês de dezembro de 2025 foi R$ 5,30, a empresa reconheceu, no mês de dezembro de 2025, receita de vendas no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956742

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

Em 31/12/2023, a Cia. Investidora adquiriu 90% das ações da empresa Flores S.A., pagando o valor de R$ 60.000.000 à vista e

passando a deter seu controle. Na data da aquisição, o Patrimônio Líquido contabilizado da empresa Flores S.A. era R$ 40.000.000 е

o valor justo líquido dos ativos e passivos identificáveis, de acordo com o laudo de avaliação, era R$ 50.000.000, sendo essa diferença correspondente ao valor de um terreno que havia sido adquirido em 2018. Durante o ano de 2024, a empresa Flores S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Prejuízo do ano de 2024: R$ 4.000.000.

• Ganhos em ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes: R$ 2.000.000.

Com base nas informações apresentadas, os valores reconhecidos na conta Investimentos em Controladas, nos Balanços

Patrimoniais individuais da Cia. Investidora em 31/12/2023 e 31/12/2024 foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956741

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

Em 31/12/2023, a Cia. Investidora adquiriu 90% das ações da empresa Flores S.A., pagando o valor de R$ 60.000.000 à vista e

passando a deter seu controle. Na data da aquisição, o Patrimônio Líquido contabilizado da empresa Flores S.A. era R$ 40.000.000 е

o valor justo líquido dos ativos e passivos identificáveis, de acordo com o laudo de avaliação, era R$ 50.000.000, sendo essa diferença correspondente ao valor de um terreno que havia sido adquirido em 2018. Durante o ano de 2024, a empresa Flores S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Prejuízo do ano de 2024: R$ 4.000.000.

• Ganhos em ativos financeiros mensurados ao valor justo por meio de outros resultados abrangentes: R$ 2.000.000.

Sabendo que a Participação dos Não Controladores da Cia. Controlada foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa adquirida e que a Cia. Investidora não reconheceu nenhuma perda por redução ao valor recuperável (impairment) em relação ao investimento na empresa Flores S.A., ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2024, o valor reconhecido no grupo Ativo Intangível, na conta Ágio pago por Expectativa de

Rentabilidade Futura, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956740

Contabilidade Geral

Para consolidar um investimento em uma empresa no exterior, é necessária a conversão das demonstrações contábeis da empresa investida para a moeda funcional da investidora. Em relação ao processo de conversão,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956739

Contabilidade Geral

A empresa Só Financiamentos S.A. realizou, em 31/12/2024, um contrato de arrendamento de uma máquina que será utilizada

em suas operações. A vida útil econômica estimada para a máquina é 10 anos e não terá valor de revenda. O contrato será

pago em 5 prestações anuais, iguais e consecutivas de R$ 561.568, a taxa implícita do contrato é 4% a.a. e a primeira prestação

vencerá em 31/12/2025. Sabendo-se que, na data de início do contrato, o valor justo da máquina era R$ 2.600.000, o valor

presente das prestações do contrato era R$ 2.500.000 e que a empresa pretende ficar com a máquina no final do prazo do

contrato, a empresa Só Financiamentos S.A. reconheceu