Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.260 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

EDUCA

Órgão:

Prefeitura de Alhandra - PB

Prova:

EDUCA - 2024 - Prefeitura de Alhandra - PB - Analista de Planejamento e Orçamento |

Q3010990

Contabilidade Geral

São Variações Patrimoniais Diminutivas(VPD), entre

outros, EXCETO:

Ano: 2024

Banca:

EDUCA

Órgão:

Prefeitura de Alhandra - PB

Prova:

EDUCA - 2024 - Prefeitura de Alhandra - PB - Analista de Planejamento e Orçamento |

Q3010985

Contabilidade Geral

De acordo com o art. 2º, item 7 da Resolução CFC

Nº 1185 DE 28/08/2009, os termos abaixo tem os

seguintes significados:

I. Demonstrações contábeis de propósito geral - (referidas simplesmente como demonstrações contábeis) são aquelas cujo propósito reside no atendimento das necessidades informacionais de usuários externos que não se encontram em condições de requerer relatórios especificamente planejados para atender às suas necessidades peculiares.

II. Aplicação impraticável - A aplicação de um requisito é impraticável quando a entidade não pode aplicá-lo depois de ter feito todos os esforços razoáveis nesse sentido.

III. Práticas contábeis brasileiras - compreendem a legislação societária brasileira, as Normas Brasileiras de Contabilidade, emitidas pelo Conselho Federal de Contabilidade, os pronunciamentos, as interpretações e as orientações emitidos pelo CPC e homologados pelos órgãos reguladores, e práticas adotadas pelas entidades em assuntos não regulados, desde que atendam à NBC T 1 - Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil-Financeiro emitida pelo CFC e, por conseguinte, em consonância com as normas contábeis internacionais.

IV. Omissão material ou divulgação distorcida material - As omissões ou divulgações distorcidas são materiais se puderem, individual ou coletivamente, influenciar as decisões econômicas que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende do tamanho e da natureza da omissão ou da divulgação distorcida, julgada à luz das circunstâncias que a rodeiam. O tamanho ou a natureza do item, ou combinação de ambos, pode ser o fator determinante para a definição da materialidade. Avaliar se a omissão ou a divulgação distorcida pode influenciar a decisão econômica do usuário das demonstrações contábeis e, nesse caso, se são materiais, requer que sejam levadas em consideração as características desses usuários.

Estão CORRETOS:

I. Demonstrações contábeis de propósito geral - (referidas simplesmente como demonstrações contábeis) são aquelas cujo propósito reside no atendimento das necessidades informacionais de usuários externos que não se encontram em condições de requerer relatórios especificamente planejados para atender às suas necessidades peculiares.

II. Aplicação impraticável - A aplicação de um requisito é impraticável quando a entidade não pode aplicá-lo depois de ter feito todos os esforços razoáveis nesse sentido.

III. Práticas contábeis brasileiras - compreendem a legislação societária brasileira, as Normas Brasileiras de Contabilidade, emitidas pelo Conselho Federal de Contabilidade, os pronunciamentos, as interpretações e as orientações emitidos pelo CPC e homologados pelos órgãos reguladores, e práticas adotadas pelas entidades em assuntos não regulados, desde que atendam à NBC T 1 - Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil-Financeiro emitida pelo CFC e, por conseguinte, em consonância com as normas contábeis internacionais.

IV. Omissão material ou divulgação distorcida material - As omissões ou divulgações distorcidas são materiais se puderem, individual ou coletivamente, influenciar as decisões econômicas que os usuários das demonstrações contábeis tomam com base nessas demonstrações. A materialidade depende do tamanho e da natureza da omissão ou da divulgação distorcida, julgada à luz das circunstâncias que a rodeiam. O tamanho ou a natureza do item, ou combinação de ambos, pode ser o fator determinante para a definição da materialidade. Avaliar se a omissão ou a divulgação distorcida pode influenciar a decisão econômica do usuário das demonstrações contábeis e, nesse caso, se são materiais, requer que sejam levadas em consideração as características desses usuários.

Estão CORRETOS:

Ano: 2024

Banca:

EDUCA

Órgão:

Prefeitura de Alhandra - PB

Prova:

EDUCA - 2024 - Prefeitura de Alhandra - PB - Analista de Planejamento e Orçamento |

Q3010984

Contabilidade Geral

As principais funções da Contabilidade geral são:

I. Registrar: a Contabilidade geral registra todos os fatos administrativos que ocorrem na empresa, sejam eles positivos ou negativos.

II. Organizar: a Contabilidade geral organiza os dados registrados de forma lógica e sistemática, facilitando o seu entendimento.

III. Demonstrar: a Contabilidade geral demonstra as informações registradas de forma clara e objetiva, por meio de relatórios contábeis.

IV. Analisar: a Contabilidade geral analisa as informações registradas, identificando tendências e oportunidades de melhoria.

V. Acompanhar: a Contabilidade geral acompanha as modificações do patrimônio da empresa, garantindo que estas sejam registradas de forma adequada.

Estão CORRETAS:

I. Registrar: a Contabilidade geral registra todos os fatos administrativos que ocorrem na empresa, sejam eles positivos ou negativos.

II. Organizar: a Contabilidade geral organiza os dados registrados de forma lógica e sistemática, facilitando o seu entendimento.

III. Demonstrar: a Contabilidade geral demonstra as informações registradas de forma clara e objetiva, por meio de relatórios contábeis.

IV. Analisar: a Contabilidade geral analisa as informações registradas, identificando tendências e oportunidades de melhoria.

V. Acompanhar: a Contabilidade geral acompanha as modificações do patrimônio da empresa, garantindo que estas sejam registradas de forma adequada.

Estão CORRETAS:

Ano: 2024

Banca:

EDUCA

Órgão:

Prefeitura de Alhandra - PB

Prova:

EDUCA - 2024 - Prefeitura de Alhandra - PB - Analista de Planejamento e Orçamento |

Q3010983

Contabilidade Geral

Sobre as definições do Balanço Patrimonial, entre

outras, analise as alternativas e assinale a

INCORRETA:

Q3009736

Contabilidade Geral

Acerca da legislação, julgue o item a seguir.

Os órgãos e as entidades envolvidos na abertura e no fechamento de empresas que sejam responsáveis pela emissão de licenças e autorizações de funcionamento realizarão, obrigatoriamente, vistorias antes do início de operação do estabelecimento, quando a atividade, por sua natureza, comportar grau de risco compatível com esse procedimento.

Os órgãos e as entidades envolvidos na abertura e no fechamento de empresas que sejam responsáveis pela emissão de licenças e autorizações de funcionamento realizarão, obrigatoriamente, vistorias antes do início de operação do estabelecimento, quando a atividade, por sua natureza, comportar grau de risco compatível com esse procedimento.

Q3009733

Contabilidade Geral

Acerca da legislação, julgue o item a seguir.

As despesas de caráter continuado deverão ter uma estimativa do impacto econômico‑financeiro e demonstrar a origem dos recursos, inclusive para os juros e para a amortização da dívida.

As despesas de caráter continuado deverão ter uma estimativa do impacto econômico‑financeiro e demonstrar a origem dos recursos, inclusive para os juros e para a amortização da dívida.

Q3009722

Contabilidade Geral

Quanto à contabilidade pública, julgue o item seguinte.

O balanço patrimonial e a demonstração das variações patrimoniais são os principais instrumentos que refletem o reconhecimento, a mensuração e a evidenciação dos ativos e passivos e de suas variações patrimoniais.

O balanço patrimonial e a demonstração das variações patrimoniais são os principais instrumentos que refletem o reconhecimento, a mensuração e a evidenciação dos ativos e passivos e de suas variações patrimoniais.

Q3009714

Contabilidade Geral

Quanto à contabilidade pública, julgue o item seguinte.

Na demonstração dos fluxos de caixa, para que o investimento seja classificado como equivalente de caixa, tem como requisitos sua fácil e rápida conversibilidade em valor conhecido de caixa e o risco insignificante de modificações de valor.

Na demonstração dos fluxos de caixa, para que o investimento seja classificado como equivalente de caixa, tem como requisitos sua fácil e rápida conversibilidade em valor conhecido de caixa e o risco insignificante de modificações de valor.

Q3009710

Contabilidade Geral

Quanto à contabilidade pública, julgue o item seguinte.

A incerteza quanto ao valor ou ao prazo dos passivos derivados de apropriações por competência é, geralmente, muito maior que nas provisões. Ambos os tipos de obrigações são divulgados conjuntamente.

A incerteza quanto ao valor ou ao prazo dos passivos derivados de apropriações por competência é, geralmente, muito maior que nas provisões. Ambos os tipos de obrigações são divulgados conjuntamente.

Q3009709

Contabilidade Geral

Quanto à contabilidade pública, julgue o item seguinte.

A depreciação e a amortização não se aplicam a partir de quando o ativo se torna obsoleto ou é retirado temporariamente de operação.

A depreciação e a amortização não se aplicam a partir de quando o ativo se torna obsoleto ou é retirado temporariamente de operação.

Q3009704

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

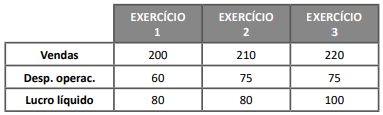

Suponha‑se que uma empresa apresente, entre outros, os seguintes valores referentes a seus resultados, em três exercícios sucessivos (em $):

Nesse caso, é correto afirmar que, com uma inflação de 10%, tanto no exercício 2 como no 3, conclui‑se que, no período do 1º ao 3º exercício, as vendas não tiveram aumento real, e as despesas operacionais aumentaram sua participação relativa.

Suponha‑se que uma empresa apresente, entre outros, os seguintes valores referentes a seus resultados, em três exercícios sucessivos (em $):

Nesse caso, é correto afirmar que, com uma inflação de 10%, tanto no exercício 2 como no 3, conclui‑se que, no período do 1º ao 3º exercício, as vendas não tiveram aumento real, e as despesas operacionais aumentaram sua participação relativa.

Q3009703

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Suponha‑se que a relação entre o exigível em longo prazo e o patrimônio de uma empresa seja de 1,2. Nesse caso, é correto afirmar que essa empresa terá um passivo a descoberto que corresponde a 20% de seus recursos próprios.

Suponha‑se que a relação entre o exigível em longo prazo e o patrimônio de uma empresa seja de 1,2. Nesse caso, é correto afirmar que essa empresa terá um passivo a descoberto que corresponde a 20% de seus recursos próprios.

Q3009702

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Considerando‑se o quociente (lucro antes dos juros e impostos + depreciação) / (juros + amortização), conclui‑se que, quanto menor, maior a capacidade financeira da empresa de quitar suas dívidas com os resultados operacionais.

Considerando‑se o quociente (lucro antes dos juros e impostos + depreciação) / (juros + amortização), conclui‑se que, quanto menor, maior a capacidade financeira da empresa de quitar suas dívidas com os resultados operacionais.

Q3009701

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

A coligação caracteriza‑se quando a investidora tem influência significativa na investida, sem existência de controle, mas configurada no poder das decisões, ou simplesmente pela titularidade de pelo menos 20% dos votos.

A coligação caracteriza‑se quando a investidora tem influência significativa na investida, sem existência de controle, mas configurada no poder das decisões, ou simplesmente pela titularidade de pelo menos 20% dos votos.

Q3009700

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

As obrigações pelo valor atualizado até a data do balanço obedecem ao critério de avaliação pelo custo histórico do passivo.

As obrigações pelo valor atualizado até a data do balanço obedecem ao critério de avaliação pelo custo histórico do passivo.

Q3009699

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

O critério para determinar a relevância de um investimento é a relação entre seu valor contábil e o patrimônio líquido da investidora: a partir de 10% para cada coligada ou controlada; ou de 15% para o conjunto das coligadas e controladas.

O critério para determinar a relevância de um investimento é a relação entre seu valor contábil e o patrimônio líquido da investidora: a partir de 10% para cada coligada ou controlada; ou de 15% para o conjunto das coligadas e controladas.

Q3009698

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

A mensuração do valor justo presume que a transação para a venda do ativo ou a transferência do passivo, na ausência de mercado principal, ocorra onde o valor atribuído ao ativo seja o menor, e ao passivo, o maior, em consonância com o critério da prudência.

A mensuração do valor justo presume que a transação para a venda do ativo ou a transferência do passivo, na ausência de mercado principal, ocorra onde o valor atribuído ao ativo seja o menor, e ao passivo, o maior, em consonância com o critério da prudência.

Q3009697

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Resultados abrangentes são mutações que não afetam o patrimônio líquido, mas serão, obrigatoriamente, reconhecidos no resultado do exercício.

Resultados abrangentes são mutações que não afetam o patrimônio líquido, mas serão, obrigatoriamente, reconhecidos no resultado do exercício.

Q3009696

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

Entre as mutações do patrimônio líquido que decorrem de transações de capital com os sócios, cita‑se a venda de ações ou quotas de capital em tesouraria.

Entre as mutações do patrimônio líquido que decorrem de transações de capital com os sócios, cita‑se a venda de ações ou quotas de capital em tesouraria.

Q3009695

Contabilidade Geral

A respeito da contabilidade geral, julgue o item a seguir.

A entidade deve destacar as receitas ou as despesas tidas como itens extraordinários, tanto na demonstração do resultado do período, como nas notas explicativas.

A entidade deve destacar as receitas ou as despesas tidas como itens extraordinários, tanto na demonstração do resultado do período, como nas notas explicativas.