Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ao analisar a contabilidade da Cia Parauapebas S/A, surgiram dúvidas quanto à classificação de alguns fatos contábeis que provocaram variações no patrimônio da Cia Dentre esses fatos destacam-se:

1) A Cia Parauapebas S.A renegociou uma dívida bancária de curto prazo no valor de R$ 500.000,00, convertendo-a em um financiamento de longo prazo. No processo, pagou R$ 20.000,00 de despesas bancárias à vista, que foram capitalizadas como custo da operação financeira a apropriar.

2) Após fiscalização tributária, a Cia Parauapebas S.A obteve decisão administrativa favorável que reconheceu o direito à restituição de ICMS pago indevidamente em exercícios anteriores no valor de R$ 320.000,00, com atualização monetária de R$ 45.000,00.

3) A Cia Parauapebas S.A reconhece provisão para contingência trabalhista no valor de R$ 300.000,00, após mudança na jurisprudência e parecer jurídico indicando perda provável. O valor refere-se a ações ajuizadas em exercícios anteriores.

No momento da ocorrência desses fatos e de seguidas escriturações contábeis, pode-se dizer que estes deveriam ser classificados, respectivamente, como

A Cia Castanhal S/A, ao elaborar suas demonstrações contábeis, procurou atender de forma integral aos pronunciamentos técnicos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC). No encerramento do exercício de 2025, a administração da Cia analisava o tratamento contábil de um contrato que envolvia: a) a utilização de um ativo identificado ao longo de um determinado período, b) contraprestações fixas e variáveis vinculadas ao uso desse ativo, e c) a inexistência de transparência da propriedade jurídica ao término do contrato.

Durante a discussão, surgiram interpretações divergentes quanto ao reconhecimento, mensuração e apresentação dos efeitos desse contrato nas demonstrações contábeis da Cia Castanhal S/A, especialmente quanto a identificação do ativo e do passivo associado à operação. Desta forma, de acordo com os pronunciamentos técnicos do CPC aplicáveis e de seus princípios fundamentais, pode-se afirmar que

No segundo semestre de 2025, a escola de samba Acadêmicos do Tacacá, que adota a escrituração contábil com base nas normas brasileiras de contabilidade aplicáveis às entidades sem finalidade de lucro, para manter suas atividades carnavalescas fora de época, incorreu em alguns fatos contábeis:

- Reconhecimento de receitas decorrentes de serviços já prestados, cujo recebimento financeiro ocorrerá apenas em período subsequente.

- Reconhecimento de despesas referentes a serviços efetivamente consumidos no período, ainda que não tenham sido pagos até o encerramento do mês.

- Recebimento antecipado de recursos vinculados à realização de eventos a ocorrerem em data posterior.

- Pagamento antecipado de despesas relativas a serviços que serão executados parcialmente em períodos futuros.

Ao final do mês, observou-se que o resultado econômico apurado não coincidiu com a variação do saldo de caixa no mesmo período. Com base nas informações apresentadas e nos conceitos contábeis aplicáveis, pode-se afirmar que

A escola de samba Acadêmicos do Grão-Pará, entidade sem fins lucrativos constituída sob a forma de associação, iniciou sua preparação para o carnaval de 2025 no mês de janeiro, apresentando, em 01/01/2025, saldo de caixa de R$ 8.000,00. Durante o primeiro trimestre de 2025 ocorreram os seguintes fatos:

1. Em 02/01/2025, foi assinado o contrato de aluguel de um barracão onde serão realizados os ensaios da bateria, das passistas e do casal de mestre sala e porta bandeira pelo valor de R$ 6.000,00, pagos 50% na assinatura do contrato e o restante em 31/03/2025. O contrato prevê seis parcelas iguais e mensais de competência, referentes aos meses de janeiro a junho de 2025.

2. Em 04/01/2025, foi contratada uma equipe de trabalho envolvendo o diretor de carnaval e o mestre de bateria com dois auxiliares, pelo valor total de R$ 9.000,00. O serviço será prestado ao longo de seis meses, com competência mensal uniforme entre janeiro e junho de 2025, e o pagamento acompanhará a competência do fato gerador.

3. Em 31/01/2025, foram reconhecidas contabilmente as despesas correspondentes ao primeiro mês de uso do barracão e da prestação dos serviços da equipe de trabalho.

4. Em 20/02/2025, a escola recebeu da Fundação de Cultura FUNBEL o montante de R$ 15.000,00, a título de subvenção antecipada, destinada exclusivamente às apresentações oficiais da escola nas programações da prefeitura durante o carnaval, a serem realizadas em março de 2025.

5. Em 28/02/2025, procedeu-se ao reconhecimento das despesas referentes ao segundo mês de uso do barracão e da atuação da equipe de trabalho.

6. Em 31/03/2025, foram reconhecidas as despesas correspondentes ao terceiro mês de uso do barracão e dos serviços da equipe de trabalho, bem como o reconhecimento integral da receita relativa às apresentações realizadas no carnaval.

Considerando que não ocorreram outros fatos além dos descritos e a subvenção recebida somente gera receita quando cumprida a finalidade acordada, pode-se dizer que os resultados econômico e financeiro apurados pela Acadêmicos da Grão-Pará ao final de 31/03/2025 foram, respectivamente, de

A Marambaia S.A, sociedade empresária do setor de alimentos, encerrou suas demonstrações contábeis em 31/12/2024 apresentando contas a receber no montante de R$ 10.000.000,00, das quais R$ 2.500.000,00 referiam-se a um único cliente responsável por parcela relevante do faturamento da companhia. Na data do balanço, esse cliente já apresentava atrasos recorrentes nos pagamentos e indícios objetivos de deterioração de sua capacidade financeira, fato conhecido pela administração.

Em fevereiro de 2025, antes da data do relatório do auditor independente, o referido cliente teve sua falência decretada judicialmente, tornando incerta a recuperação do valor em aberto.

À luz dos procedimentos de auditoria aplicáveis a eventos ocorridos após a data das demonstrações contábeis, o auditor deve concluir que esse evento

A Cia Vitória Régia detém 80% das ações votantes da Cia Amazônia. De acordo com o disposto na norma contábil NBC TG 36 (R3) Demonstrações Consolidadas, o investimento está registrado nas demonstrações consolidadas da Cia Vitória Régia da seguinte forma, em 31/12/2025:

- Ativos Líquidos da Cia Amazônia (avaliados a valor justo): R$ 1.000.000,00.

- Goodwill (Ágio por rentabilidade futura): R$ 200.000,00.

- Participação de Não Controladores (PNC): R$ 200.000,00 (20% dos ativos líquidos).

Em 02/01/2026, a Cia Vitória Régia realiza dois acordos (transações) simultâneos com um fundo de investimentos:

1. Acordo A: Venda de 40% das ações da Cia Amazônia pelo valor de R$ 300.000,00 (valor abaixo de mercado).

2. Acordo B: Venda de mais 10% das ações da Cia Amazônia pelo valor de R$ 250.000,00 (valor acima do mercado).

Considerando que

- a Cia Vitória Régia determinou que os acordos devem ser contabilizados como uma única transação, pois foram celebrados na mesma época e um não se justifica economicamente sem o outro;

- após a realização dos acordos, a Cia Vitória Régia passou a deter apenas 30% da Cia Amazônia, perdendo o controle, mas mantendo a influência significativa;

- o valor justo da participação remanescente de 30%, na data da perda de controle, foi avaliado em R$ 350.000,00;

- não existem saldos de Outros Resultados Abrangentes (ORA) relativos à Cia Amazônia.

A Cia Vitória Régia deve reconhecer, em seu resultado consolidado no período da transação,

A NBC TG 06 (R3) Operações de Arrendamento Mercantil estabelece que o arrendador deve classificar cada um de seus arrendamentos como arrendamento operacional ou arrendamento financeiro. O arrendamento é classificado como arrendamento financeiro se transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. O arrendamento é classificado como arrendamento operacional se não transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. Considere as assertivas a seguir:

I. O arrendador deve reconhecer os recebimentos de arrendamento decorrentes de arrendamentos operacionais como receita pelo método linear ou em outra base sistemática que represente melhor padrão de benefício.

II. O arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

III. O arrendador fabricante ou revendedor deve reconhecer o ganho na venda na celebração de arrendamento operacional, pois essa operação é equivalente a uma venda.

É correto afirmar que apenas

A NBC TG 04(R4) Intangível estabelece que um ativo intangível deve ser reconhecido apenas se

(i) for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e

(ii) o custo do ativo possa ser mensurado com confiabilidade.

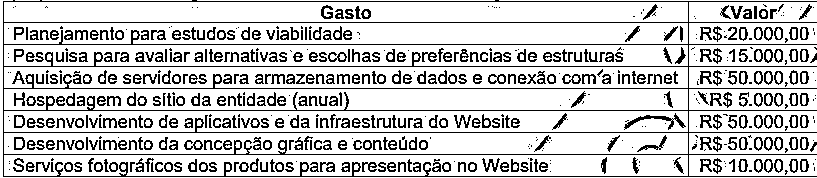

A Cia Vitória Régia está desenvolvendo um Website e-commerce para realizar vendas on-line de produtos da Amazônia e precisa registrar de forma confiável o custo desse ativo. Considerando o disposto na NBC TG 04 (R4) e nos dados a seguir, o custo a ser atribuído a construção do Website é de

A entidade Amazônidas S.A, em 31/12/2025, possui um maquinário, adquirido em 01/01/2023, registrado a um custo de aquisição de R$ 1.200.000,00, com vida útil estimada em 10 anos e valor residual de 10%. Em 31/12/2025, a empresa detectou indícios de desvalorização e realizou o Teste de Recuperabilidade, resultando nos seguintes valores:

- Valor em uso: R$ 780.000,00.

- Valor Justo líquido de despesa de venda: R$ 750.000,00.

Simultaneamente, a empresa foi citada em um processo trabalhista onde os advogados classificaram o risco de perda como provável no valor de R$ 100.000,00 e como possível no valor de R$ 50.000,00. Considerando exclusivamente as operações citadas acima e as normas contidas na NBC TG 01 (R04) Redução ao valor recuperável de ativos, NBC TG 25 (R2) Provisões, Passivos Contingentes e Ativos Contingentes e NBC TG 27 (R4) Ativo Imobilizado, o Patrimônio Líquido

A sociedade empresária Mãe do Rio Comércio de Insumos Ltda, regularmente inscrita no Registro Público de Empresas Mercantis, adota sistema de escrituração eletrônica e realiza elevado número de operações fora da sede do estabelecimento. Em razão disso, passou a efetuar lançamentos contábeis de forma resumida no Livro Diário, mantendo livros auxiliares autenticados. Ademais, optou por não autenticar previamente determinados livros não obrigatórios e deixou de lançar, no Diário, o balanço patrimonial e o de resultado econômico, registrando-os apenas em sistema eletrônico interno. Considerando o disposto nos arts. 1.179 a 1.195 do Código Civil, analise as assertivas a seguir:

I.A sociedade empresária é obrigada a manter escrituração contábil uniforme, baseada em documentação respectiva, bem como a levantar anualmente o balanço patrimonial e o de resultado econômico.

II. A escrituração resumida do Livro Diário é admitida para contas cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que utilizados livros auxiliares regularmente autenticados e conservados os documentos comprobatórios.

III. A adoção de sistema de escrituração eletrônica dispensa o lançamento do balanço patrimonial e do balanço de resultado econômico no Livro Diário, desde que tais demonstrações sejam elaboradas ao final do exercício.

IV. Os livros obrigatórios somente podem ser autenticados após estarem em uso, sendo vedada a autenticação prévia, ainda que a sociedade empresária esteja regularmente inscrita no Registro Público de Empresas Mercantis.

Está correto o que se afirma em

A Salinópolis Alimentos Ltda, empresa atuante no beneficiamento e na comercialização de pescados na Região Norte, encerrou suas demonstrações contábeis em 31/12/2025, apurando os seguintes fatos relevantes, devidamente analisados pela administração e por sua assessoria jurídica:

I.Existência de férias vencidas e proporcionais, acrescidas do respectivo adicional constitucional, relativas aos empregados, no valor de R$ 120.000,00, ainda não quitadas até a data do balanço.

II. Processo judicial trabalhista em andamento, cujo risco de perda foi classificado como provável, com estimativa confiável de desembolso futuro no valor de R$ 80.000,00.

III. Ação cível movida por fornecedor, cuja avaliação jurídica indicou risco de perda possível, sem mensuração confiável até o encerramento do exercício.

Considerando os efeitos contábeis desses fatos no exercício de 2025, em conformidade com a legislação societária e os pronunciamentos contábeis vigentes, é correto afirmar que

A Empresa Ananindeua S.A adquiriu, em 1º de janeiro de 2024, 30% do capital votante da Empresa Belém S.A, caracterizando influência significativa. O investimento foi reconhecido inicialmente pelo custo de R$ 600.000,00.

Durante o exercício de 2024, a Empresa Belém S.A apresentou lucro líquido de R$ 200.000,00, realizou distribuição de dividendos no montante de R$ 40.000,00, registrou uma reavaliação positiva de ativos imobilizados de R$ 100.000,00 reconhecida em outros resultados abrangentes e apurou diferenças de conversão em moeda estrangeira negativas de R$ 20.000,00, também reconhecidas em outros resultados abrangentes.

Considerando exclusivamente as disposições do CPC 18 (R3) quanto ao método da equivalência patrimonial, os efeitos contábeis desse investimento nas demonstrações da Empresa Ananindeua S.A ao final de 2024 foram os seguintes: (A) O valor contábil do investimen

A Cia Marabá S.A elaborou suas demonstrações contábeis para o exercício encerrado em 31/12/25. Durante a revisão final, a administração identificou que determinadas rubricas relevantes estavam sendo apresentadas de forma agregada no balanço patrimonial e na demonstração do resultado do período, o que dificultava a compreensão da posição financeira e do desempenho da entidade pelos usuários. Considerando os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, a administração da Cia Marabá S.A decidiu rever a forma de apresentação dessas demonstrações, sem alterar reconhecimento ou mensuração, apenas a forma de apresentação.

À luz do CPC 26 (R1), o procedimento exigido para o balanço patrimonial e para a demonstração do resultado do período, nesse contexto, é

A Cia Salvaterra S.A, em 02/01/2021, adquiriu um equipamento industrial por R$ 1.200.000,00. Na data do reconhecimento inicial, a administração estimou, para este bem, vida útil econômica de 10 anos, valor residual de R$ 200.000,00 e o método linear de depreciação. O bem foi colocado em condições de uso imediatamente na data da aquisição.

Em 02/01/2024, com base em novas evidências técnicas e de mercado, a entidade revisou suas estimativas contábeis, passando a estimar para o bem uma vida útil remanescente de 4 anos a partir dessa data e valor residual revisado para R$ 120.000,00. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2023.

Considerando as disposições do CPC 27 – Ativo Imobilizado –, o valor contábil do equipamento industrial em 31/12/2024 é

A empresa Peixe Boi Ltda, do setor de tecnologia, em 01/07/2021, reconheceu um ativo intangível gerado internamente, decorrente do desenvolvimento de um software próprio, pelo custo total de R$ 900.000,00. Nessa data, o ativo ainda não estava disponível para uso. Em 01/10/2021, o software tornou-se disponível para uso, sendo definida, inicialmente, vida útil econômica de 10 anos, com valor residual igual a zero e método de amortização linear.

Em 01/01/2023, com base em novas evidências técnicas e mercadológicas, a entidade revisou a estimativa da vida útil remanescente do ativo, passando a estimá-la em 5 anos a partir dessa data, mantendo inalterados o método de amortização e o valor residual. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2022. Considerando as disposições do CPC 04 (R1) – Ativo Intangível, o valor da despesa de amortização a ser reconhecido no resultado do exercício social encerrado em 31/12/2023 é de

Desconsiderando-se os efeitos tributários e de depreciação e que não ocorreram compras ou vendas canceladas no período, é correto afirmar que em 31/12/2024 a empresa apresenta

I. O reconhecimento inicial de ativos ou passivos decorrentes de transações ou outros eventos pode resultar no reconhecimento simultâneo, tanto de receitas como das respectivas despesas.

II. Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

III. As demonstrações estão vinculadas porque o reconhecimento de item (ou mudança em seu valor contábil) exige o reconhecimento ou desreconhecimento de um ou mais itens.

É(são) correta(s) a(s) assertiva(s)