Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.258 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3094972

Contabilidade Geral

Tomando por referência a Norma de Contabilidade NBC TSP 12/2018, assinale a

alternativa INCORRETA quanto à Demonstração dos Fluxos de Caixa.

Q3094971

Contabilidade Geral

Segundo a Norma de Contabilidade NBC TSP 12/2018 – Demonstração dos Fluxos de

Caixa, recebimentos de caixa por liquidação de adiantamentos ou amortização de empréstimos

concedidos a terceiros (exceto adiantamentos e empréstimos concedidos por instituição financeira

pública) são classificados como atividades de:

Ano: 2024

Banca:

Instituto Exata

Órgão:

Prefeitura de Alvorada do Oeste - RO

Prova:

Instituto Exata - 2024 - Prefeitura de Alvorada do Oeste - RO - Agente de Arrecadação |

Q3094701

Contabilidade Geral

Após a Apuração do Resultado do Exercício, o

lucro ou prejuízo obtido precisa ser registrado

adequadamente. Em qual conta do patrimônio

líquido esse resultado é alocado?

Ano: 2024

Banca:

Instituto Exata

Órgão:

Prefeitura de Alvorada do Oeste - RO

Prova:

Instituto Exata - 2024 - Prefeitura de Alvorada do Oeste - RO - Agente de Arrecadação |

Q3094700

Contabilidade Geral

Na Apuração do Resultado do Exercício, o

confronto entre receitas e despesas possibilita a

determinação do lucro ou prejuízo. Qual das

opções abaixo é considerada uma receita

operacional?

Ano: 2024

Banca:

Instituto Exata

Órgão:

Prefeitura de Alvorada do Oeste - RO

Prova:

Instituto Exata - 2024 - Prefeitura de Alvorada do Oeste - RO - Agente de Arrecadação |

Q3094699

Contabilidade Geral

A Apuração do Resultado do Exercício (ARE) tem

como finalidade identificar o lucro ou prejuízo da

empresa ao final de um período contábil. Qual

demonstração contábil é destinada

especificamente para esta apuração?

Ano: 2024

Banca:

Instituto Exata

Órgão:

Prefeitura de Alvorada do Oeste - RO

Prova:

Instituto Exata - 2024 - Prefeitura de Alvorada do Oeste - RO - Agente de Arrecadação |

Q3094698

Contabilidade Geral

Em uma estruturação contábil, o plano de contas

é uma ferramenta central. Qual é a função

principal do plano de contas em uma empresa?

Ano: 2024

Banca:

Instituto Exata

Órgão:

Prefeitura de Alvorada do Oeste - RO

Prova:

Instituto Exata - 2024 - Prefeitura de Alvorada do Oeste - RO - Agente de Arrecadação |

Q3094697

Contabilidade Geral

A estruturação contábil é um processo essencial

para a organização financeira de uma empresa.

Qual das etapas abaixo representa o primeiro

passo na estruturação contábil?

Ano: 2024

Banca:

Instituto Exata

Órgão:

Prefeitura de Alvorada do Oeste - RO

Prova:

Instituto Exata - 2024 - Prefeitura de Alvorada do Oeste - RO - Agente de Arrecadação |

Q3094695

Contabilidade Geral

Qual das seguintes opções descreve

corretamente o efeito do regime de competência

na apuração de resultados contábeis?

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Itabi - SE

Prova:

SELECON - 2024 - Câmara de Itabi - SE - Controlador Interno |

Q3093848

Contabilidade Geral

O fato que provoca alteração no fluxo de caixa, relacionado à

atividades operacionais, está indicado no seguinte exemplo:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Itabi - SE

Prova:

SELECON - 2024 - Câmara de Itabi - SE - Controlador Interno |

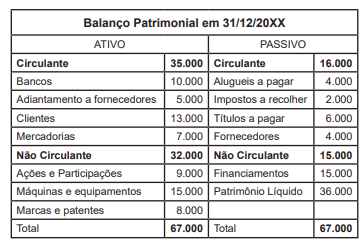

Q3093839

Contabilidade Geral

Observe a seguinte tabela:

Os dados apurados no balanço da empresa em 31/12/20XX revelam que o índice de liquidez corrente corresponde a:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Itabi - SE

Prova:

SELECON - 2024 - Câmara de Itabi - SE - Controlador Interno |

Q3093838

Contabilidade Geral

O elemento que não compõe os custos das mercadorias

produzidas corresponde ao seguinte exemplo:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Itabi - SE

Prova:

SELECON - 2024 - Câmara de Itabi - SE - Controlador Interno |

Q3093837

Contabilidade Geral

O fato cujo lançamento contábil gera um débito em conta de

ativo e um crédito em conta de passivo, está exemplificado no

seguinte caso:

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Carmo do Rio Verde - GO

Prova:

IV - UFG - 2024 - Prefeitura de Carmo do Rio Verde - GO - Fiscal de Tributos |

Q3092972

Contabilidade Geral

Leia o texto a seguir.

A prefeitura do município X adquiriu em 2021 um terreno pelo valor de R$ 1.200.000,00. Os valores recuperáveis do terreno em 31/12/2022 e em 31/12/2023 eram, respectivamente, de R$ 1.000.000,00 e R$ 1.290.000,00. considerando as Normas Brasileiras de Contabilidade, e que não há reavaliação de ativos.

Qual é o valor que a empresa deverá creditar em 31/12/2023?

A prefeitura do município X adquiriu em 2021 um terreno pelo valor de R$ 1.200.000,00. Os valores recuperáveis do terreno em 31/12/2022 e em 31/12/2023 eram, respectivamente, de R$ 1.000.000,00 e R$ 1.290.000,00. considerando as Normas Brasileiras de Contabilidade, e que não há reavaliação de ativos.

Qual é o valor que a empresa deverá creditar em 31/12/2023?

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Carmo do Rio Verde - GO

Prova:

IV - UFG - 2024 - Prefeitura de Carmo do Rio Verde - GO - Fiscal de Tributos |

Q3092969

Contabilidade Geral

Leia o caso a seguir.

O município X tem uma dúvida com o Banco Y no valor de R$ 1.000.000,00, contraído em janeiro de 2024. Em setembro de 2024, a prefeitura realiza o pagamento da dívida.

O lançamento que o contador da prefeitura deverá fazer relativo à fase de liquidação na natureza orçamentária é

O município X tem uma dúvida com o Banco Y no valor de R$ 1.000.000,00, contraído em janeiro de 2024. Em setembro de 2024, a prefeitura realiza o pagamento da dívida.

O lançamento que o contador da prefeitura deverá fazer relativo à fase de liquidação na natureza orçamentária é

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Carmo do Rio Verde - GO

Prova:

IV - UFG - 2024 - Prefeitura de Carmo do Rio Verde - GO - Fiscal de Tributos |

Q3092968

Contabilidade Geral

Sobre a estrutura do código da conta contábil, qual é o nível

que representa o subtítulo?

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Carmo do Rio Verde - GO

Prova:

IV - UFG - 2024 - Prefeitura de Carmo do Rio Verde - GO - Fiscal de Tributos |

Q3092966

Contabilidade Geral

Sobre definição de ativo, passivo, patrimônio líquido,

receitas e despesas, pode-se afirmar que

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Carmo do Rio Verde - GO

Prova:

IV - UFG - 2024 - Prefeitura de Carmo do Rio Verde - GO - Fiscal de Tributos |

Q3092965

Contabilidade Geral

Leia o caso a seguir.

O patrimônio líquido da empresa B. S.A. é constituído pelo capital social e por contas de reservas. O capital social da empresa B. S.A. equivale a 50% do ativo circulante. O ativo circulante da empresa B. S.A. é o triplo do ativo não circulante. O ativo não circulante é equivalente à média aritmética simples do passivo exigível. O passivo circulante é cinco vezes maior que o passivo não circulante. O valor do passivo não circulante é de R$ 10.000,00.

O valor das reservas é de

O patrimônio líquido da empresa B. S.A. é constituído pelo capital social e por contas de reservas. O capital social da empresa B. S.A. equivale a 50% do ativo circulante. O ativo circulante da empresa B. S.A. é o triplo do ativo não circulante. O ativo não circulante é equivalente à média aritmética simples do passivo exigível. O passivo circulante é cinco vezes maior que o passivo não circulante. O valor do passivo não circulante é de R$ 10.000,00.

O valor das reservas é de

Ano: 2024

Banca:

IV - UFG

Órgão:

Prefeitura de Carmo do Rio Verde - GO

Prova:

IV - UFG - 2024 - Prefeitura de Carmo do Rio Verde - GO - Fiscal de Tributos |

Q3092964

Contabilidade Geral

O objeto de estudo da contabilidade e a finalidade da

contabilidade são respectivamente

Ano: 2024

Banca:

Instituto Exata

Órgão:

Prefeitura de Alvorada do Oeste - RO

Prova:

Instituto Exata - 2024 - Prefeitura de Alvorada do Oeste - RO - Contador |

Q3092746

Contabilidade Geral

Qual é a principal desvantagem do uso de um

orçamento estático em uma organização com

níveis variáveis de atividade?

Ano: 2024

Banca:

Instituto Exata

Órgão:

Prefeitura de Alvorada do Oeste - RO

Prova:

Instituto Exata - 2024 - Prefeitura de Alvorada do Oeste - RO - Contador |

Q3092745

Contabilidade Geral

Qual é o efeito da inclusão de "gorduras" no

orçamento de uma empresa e como essa prática

afeta a precisão orçamentária?