Questões de Concurso

Foram encontradas 36.258 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120637

Contabilidade Geral

Em relação à mensuração de ativos e passivos, assinale a

alternativa correta.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120633

Contabilidade Geral

A companhia Elemento XYW S.A. apresentou seu balanço

patrimonial em 31/12/2022, cujo total do patrimônio líquido era

de R$ 300.000,00. Durante o exercício de 2023

a empresa apresentou as seguintes movimentações no seu patrimônio

líquido:

• integralização de capital em dinheiro: R$ 20.000,00;

• incorporação de reservas ao capital: R$ 20.000,00;

• lucro líquido do período: R$ 200.000,00;

• destinação do lucro para a reserva legal: R$ 10.000,00;

• destinação do lucro para dividendos obrigatórios: R$ 40.000,00.

Considerando-se, exclusivamente, as informações dadas, assinale a alternativa que apresenta o valor total do patrimônio líquido da companhia Elemento XYW S.A. em 31/12/2023.

• integralização de capital em dinheiro: R$ 20.000,00;

• incorporação de reservas ao capital: R$ 20.000,00;

• lucro líquido do período: R$ 200.000,00;

• destinação do lucro para a reserva legal: R$ 10.000,00;

• destinação do lucro para dividendos obrigatórios: R$ 40.000,00.

Considerando-se, exclusivamente, as informações dadas, assinale a alternativa que apresenta o valor total do patrimônio líquido da companhia Elemento XYW S.A. em 31/12/2023.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120632

Contabilidade Geral

De acordo com as normas contábeis relativas à Demonstração

dos Fluxos de Caixa (DFC), esta deve apresentar seus fluxos de

caixa do exercício social classificados por atividades operacionais, atividades de investimento e atividades de

financiamento.

Com base nessa classificação, dadas as afirmativas,

I. São atividades de investimento os recebimentos de caixa resultantes da venda de ativo imobilizado, e outros ativos de longo prazo.

II. São atividades operacionais os pagamentos de caixa a fornecedores de mercadorias e serviços, bem como os recebimentos de caixa pela venda de produtos e serviços à vista.

III. São atividades de financiamentos os pagamentos em caixa a investidores para adquirir ou para resgatar ações da entidade, bem como os recebimentos de aluguéis, royalties e direito de franquia.

IV. São atividades de investimento os pagamentos de caixa para aquisição de títulos patrimoniais de outras empresas, inclusive os desembolsos relativos a títulos classificados como equivalentes de caixa negociados imediatamente.

verifica-se que está/ão correta/s

Com base nessa classificação, dadas as afirmativas,

I. São atividades de investimento os recebimentos de caixa resultantes da venda de ativo imobilizado, e outros ativos de longo prazo.

II. São atividades operacionais os pagamentos de caixa a fornecedores de mercadorias e serviços, bem como os recebimentos de caixa pela venda de produtos e serviços à vista.

III. São atividades de financiamentos os pagamentos em caixa a investidores para adquirir ou para resgatar ações da entidade, bem como os recebimentos de aluguéis, royalties e direito de franquia.

IV. São atividades de investimento os pagamentos de caixa para aquisição de títulos patrimoniais de outras empresas, inclusive os desembolsos relativos a títulos classificados como equivalentes de caixa negociados imediatamente.

verifica-se que está/ão correta/s

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120629

Contabilidade Geral

A companhia ABC apresentou na sua contabilidade as seguintes

contas contábeis com seus respectivos saldos em 31/12/2023:

Considerando apenas as informações apresentadas e de acordo com a forma de apresentação de demonstrações contábeis exigida pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), assinale a alternativa que apresenta o total do passivo exigível em 31/12/2023.

Considerando apenas as informações apresentadas e de acordo com a forma de apresentação de demonstrações contábeis exigida pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), assinale a alternativa que apresenta o total do passivo exigível em 31/12/2023.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120628

Contabilidade Geral

Uma clínica de estética contratou uma empresa de

desenvolvimento de sites para criar um website

para a clínica, cujo objetivo era, exclusivamente, promover os serviços que a

clínica oferece, e fazer a publicidade destes. Essa contratação

incorreu em gastos internos para a clínica no valor de

R$ 12.000,00. Estes gastos se referiram ao pagamento dos

profissionais envolvidos na atualização de gráficos, bem

como na tarefa de revisar todo o conteúdo do website.

O pagamento ocorreu à vista, tendo sido pago por meio de PIX.

Considerando-se apenas as informações apresentadas

acordo com as normas contábeis relativas ao Ativo Intangível,

assinale a alternativa que apresenta o correto lançamento

contábil a ser feito pela clínica de estética, visando

contábil do fato ocorrido.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Controlador Interno |

Q3120627

Contabilidade Geral

De acordo com a legislação contábil, as entidades podem sofrer

reestruturação societária, por meio de uma combinação de

negócios. Uma das formas de reestruturação se dá quando

ocorre a operação pela qual uma ou mais sociedades são

absorvidas por outra, que lhe/s sucede em todos os

direitos e obrigações.

Assinale a alternativa que apresenta a definição desse tipo de modificação societária.

Assinale a alternativa que apresenta a definição desse tipo de modificação societária.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120615

Contabilidade Geral

Uma empresa de passeios de barcos foi contratada em 2023 por

um grupo de pessoas que desejavam fazer sua festa de

aniversário coletiva no mar, sendo o buffet incluído no passeio

contratado. Devido à ingestão de algum alimento estragado do

buffet, 40% das pessoas passaram mal e tiveram de ser

internadas em decorrência disso. Essas pessoas decidiram

impetrar ação judicial contra a empresa de passeios de barcos e

exigir indenização dos danos causados por ela. Na data do

levantamento das demonstrações contábeis do exercício

encerrado em 31/12/2023, os advogados da empresa de

passeios de barcos analisaram a situação ocorrida e

consideraram que, provavelmente, a decisão judicial será

desfavorável à empresa. Nessa análise, eles também fizeram a

estimativa confiável do valor provável que a empresa deverá

desembolsar, quando sair a sentença desfavorável.

Diante dessa situação, considerando-se a teoria contábil acerca das provisões, dos passivos contingentes e dos ativos contingentes, quanto ao procedimento contábil a ser feito, assinale a alternativa correta.

Diante dessa situação, considerando-se a teoria contábil acerca das provisões, dos passivos contingentes e dos ativos contingentes, quanto ao procedimento contábil a ser feito, assinale a alternativa correta.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120614

Contabilidade Geral

Visando prestar melhores serviços no atendimento à sua população, certa

prefeitura resolveu, em 1°/7/2024, adquirir 16 computadores e 6 (seis)

impressoras, que ficaram prontos para utilização no mês da aquisição. Os

bens foram postos em uso apenas em 1°/8/2024. O tempo de vida útil

estimado é de 5 (cinco) anos. Os computadores custaram R$ 7.000,00

cada e as impressoras custaram R$ 1.200,00 cada. De acordo com essa

situação hipotética, dadas as afirmativas,

I. A despesa de depreciação dos computadores, calculada de forma linear, no exercício de 2024, foi de R$ 11.200,00.

II. Esses bens deverão ser contabilizados como Ativo Imobilizado, havendo o lançamento a crédito no Grupo do Ativo Não Circulante.

III. Se, ao final de 3 (três) anos da data da aquisição, dois computadores forem baixados por apresentarem danos irreversíveis, a empresa terá uma perda de R$ 8.400,00.

IV. A depreciação desses bens deve começar em 1°/8/2024, que é a data na qual o ativo imobilizado começou a ser utilizado pela prefeitura nas suas atividades de prestação de serviços à sua população.

verifica-se que está/ão correta/s

I. A despesa de depreciação dos computadores, calculada de forma linear, no exercício de 2024, foi de R$ 11.200,00.

II. Esses bens deverão ser contabilizados como Ativo Imobilizado, havendo o lançamento a crédito no Grupo do Ativo Não Circulante.

III. Se, ao final de 3 (três) anos da data da aquisição, dois computadores forem baixados por apresentarem danos irreversíveis, a empresa terá uma perda de R$ 8.400,00.

IV. A depreciação desses bens deve começar em 1°/8/2024, que é a data na qual o ativo imobilizado começou a ser utilizado pela prefeitura nas suas atividades de prestação de serviços à sua população.

verifica-se que está/ão correta/s

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120613

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2) Estrutura

Conceitual Para Relatório Financeiro, o patrimônio líquido de uma

entidade é definido como sendo a participação residual nos ativos da

entidade após a dedução de todos os seus passivos. Com base nessa

definição de patrimônio líquido e das contas que fazem parte desse grupo,

assinale a alternativa correta.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120612

Contabilidade Geral

Uma companhia que transaciona com equipamentos de informática

adquiriu, a prazo, em 1º/8/2024, 100 notebooks por R$ 5.000,00 cada.

Em 20/8/2024 ela vendeu, à vista, metade do seu estoque por R$

400.000,00. Em 25/8/2024, um cliente devolveu um notebook. De

acordo com essa situação hipotética, considerando-se que a companhia

não possuía estoques iniciais, que cumpre as normas contábeis acerca do

tratamento a ser dado aos estoques, que não houve mais nenhuma

transação além dessa, e, desconsiderando-se qualquer tributo incidente,

assinale a alternativa correta.

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120609

Contabilidade Geral

Dadas as afirmativas em relação à mensuração de ativos e de passivos,

I. Mensuração de ativos e de passivos é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.

II. Os ativos imobilizados são mensurados ou avaliados pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente no início de cada período contábil.

III. Um ativo intangível deve ser reconhecido inicialmente ao custo.

IV. A entidade pública deve avaliar se há alguma indicação de que o ativo imobilizado possa ter sofrido perda ao valor recuperável.

verifica-se que estão corretas apenas

I. Mensuração de ativos e de passivos é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis.

II. Os ativos imobilizados são mensurados ou avaliados pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente no início de cada período contábil.

III. Um ativo intangível deve ser reconhecido inicialmente ao custo.

IV. A entidade pública deve avaliar se há alguma indicação de que o ativo imobilizado possa ter sofrido perda ao valor recuperável.

verifica-se que estão corretas apenas

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

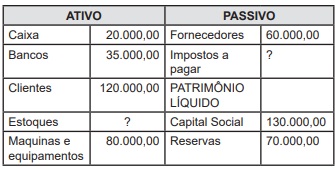

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120608

Contabilidade Geral

A empresa Cia. Eucalipto S. A. apresentou em seu balanço patrimonial do

exercício de 2023 os seguintes valores em reais:

Com base nos valores apresentados, o índice de endividamento total da entidade em relação ao capital próprio investido pelos sócios é de

Com base nos valores apresentados, o índice de endividamento total da entidade em relação ao capital próprio investido pelos sócios é de

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

Q3120603

Contabilidade Geral

O Pronunciamento Técnico CPC 00 (R2), que trata da Estrutura Conceitual

Para Relatório Financeiro (ECRF) define que as demonstrações contábeis

são elaboradas com base numa premissa subjacente.

Assinale a alternativa que apresenta essa premissa.

Assinale a alternativa que apresenta essa premissa.

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

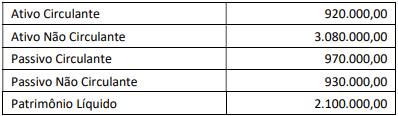

Q3120417

Contabilidade Geral

Os dados extraídos do balanço patrimonial apresentaram a

seguinte situação:

A partir desses dados, a análise quanto à liquidez, indica que o índice de liquidez corrente corresponde a:

A partir desses dados, a análise quanto à liquidez, indica que o índice de liquidez corrente corresponde a:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Controlador Interno |

Q3120414

Contabilidade Geral

O exemplo relacionado ao fluxo de caixa de atividades

operacionais contido na demonstração dos fluxos de caixa de um

órgão público é:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

Q3120357

Contabilidade Geral

As transferências para reservas, os dividendos, a parcela

dos lucros incorporada ao capital e o saldo ao fim do período, são

elementos que têm discriminação incorporada do demonstrativo

contábil denominado demonstração:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

Q3120356

Contabilidade Geral

Na demonstração do resultado do exercício, a dedução que

se processa após o resultado antes do imposto de renda, para

chegar ao lucro ou prejuízo do exercício é :

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

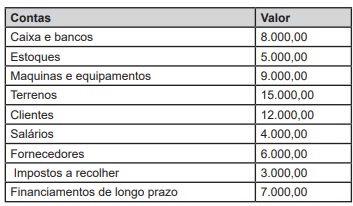

Q3120355

Contabilidade Geral

Analise a tabela a seguir:

A partir dos dados acima e considerando a hipótese que o valor do passivo seja o mesmo do imobilizado, indique os valores correspondentes das contas estoques e impostos a pagar, respectivamente:

A partir dos dados acima e considerando a hipótese que o valor do passivo seja o mesmo do imobilizado, indique os valores correspondentes das contas estoques e impostos a pagar, respectivamente:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

Q3120354

Contabilidade Geral

O preço pelo qual as matérias primas e os bens em

almoxarifado possam ser repostos, mediante compra no mercado,

corresponde ao critério de avaliação patrimonial denominado:

Ano: 2024

Banca:

SELECON

Órgão:

Câmara de Rio Brilhante - MS

Prova:

SELECON - 2024 - Câmara de Rio Brilhante - MS - Contador |

Q3120353

Contabilidade Geral

A compra de mercadorias para estoque com pagamento de

50% do valor a vista e o restante a prazo, gera a escrituração

contábil da seguinte forma: