Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.243 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de São Mateus - ES

Prova:

IDCAP - 2024 - Câmara de São Mateus - ES - Contador |

Q3307610

Contabilidade Geral

Ativo intangível trata-se de um bem não monetário que

não tem existência física, mas que serve para manter as

atividades da empresa. Para reconhecer um ativo

intangível, é preciso:

I.Provar que o ativo pode gerar benefícios econômicos.

II.Mensurar o custo do ativo de forma confiável.

III.Identificar a quantidade do ativo no estoque da empresa.

Assinale a alternativa correta.

I.Provar que o ativo pode gerar benefícios econômicos.

II.Mensurar o custo do ativo de forma confiável.

III.Identificar a quantidade do ativo no estoque da empresa.

Assinale a alternativa correta.

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de São Mateus - ES

Prova:

IDCAP - 2024 - Câmara de São Mateus - ES - Agente de Suprimentos, Contratos e Patrimônio |

Q3305851

Contabilidade Geral

Sobre as definições contidas na NBCT 16.10, qual das

seguintes afirmações está correta?

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de São Mateus - ES

Prova:

IDCAP - 2024 - Câmara de São Mateus - ES - Técnico em Contabilidade |

Q3305356

Contabilidade Geral

Assinale a alternativa correspondente á dívidas que

devem ser pagas em até um ano, podendo ser

refinanciadas para estender o prazo de pagamento.

Podem ser divididas em três categorias: operacional,

financeiro e cíclico.

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de São Mateus - ES

Prova:

IDCAP - 2024 - Câmara de São Mateus - ES - Técnico em Contabilidade |

Q3305348

Contabilidade Geral

O patrimônio líquido é um indicador contábil que

representa a diferença entre o ativo e o passivo da

organização. A respeito do Patrimônio líquido, analise os

itens abaixo:

I.O PL demonstra a subtração entre os bens e direitos que uma empresa possui em relação às suas obrigações.

II.O PL corresponde à riqueza de uma organização, aquilo que pertence realmente aos seus acionistas.

III.O PL corresponde numa empresa corresponde exclusivamente as obrigações financeiras que ela possui.

Após análise, marque a opção que condiz com as informações acima.

I.O PL demonstra a subtração entre os bens e direitos que uma empresa possui em relação às suas obrigações.

II.O PL corresponde à riqueza de uma organização, aquilo que pertence realmente aos seus acionistas.

III.O PL corresponde numa empresa corresponde exclusivamente as obrigações financeiras que ela possui.

Após análise, marque a opção que condiz com as informações acima.

Ano: 2024

Banca:

IDCAP

Órgão:

Prefeitura de Piúma - ES

Prova:

IDCAP - 2024 - Prefeitura de Piúma - ES - Auditor Fiscal de Tributos Municipais: Contabilidade |

Q3303803

Contabilidade Geral

Os princípios são diretrizes fundamentais que orientam

comportamentos e decisões, servindo como base para a

organização e desenvolvimento de sistemas e ações. De

acordo com os Princípios Fundamentais de

Contabilidade (PFC), qual dos seguintes princípios

afirma que o patrimônio deve ser tratado de forma

autônoma em relação aos patrimônios dos sócios ou

proprietários?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302918

Contabilidade Geral

Quando os elementos do ativo imobilizado tiverem vida útil econômica limitada, eles ficam sujeitos a depreciação sistemática durante esse período. A depreciação tem como característica fundamental a redução do valor do bem e se inicia a partir do momento em que o item do ativo se torna disponível para uso. A depreciação ocorre pelos seguintes fatores: deterioração física, desgastes com uso e obsolescência. Dentre os métodos, destaca-se o da linha reta (ou cotas constantes), o da soma dos dígitos, e o de unidades produzidas. No caso de um bem de valor contábil bruto de R$ 500.000,00 e valor residual determinado em R$ 50.000,00, com vida útil de bens de mesma categoria de 10 anos e produção estimada para a vida útil de 120.000,00 unidades em um total de 8 anos (política interna). Ao considerar o método das unidades produzidas e que 14.000 unidades serão produzidas no ano, o valor da depreciação desse ano será de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302916

Contabilidade Geral

A estrutura conceitual, NBCTSPEC, conceitua ativo como sendo um recurso controlado no presente pela entidade como resultado de um evento passado. Ela entende recurso como um item com potencial de serviço ou com capacidade de gerar benefícios econômicos. Ao tratar da avaliação de ativos, ela elenca o custo histórico, o valor de mercado, o custo de reposição, o preço líquido de venda e o valor em uso. Tratando-se do valor em uso, considerando um fluxo de caixa líquido gerado pelo ativo de R$ 1.100,00, cujo valor seja alcançado ao final do período, e que a vida útil seja de dois anos, com taxa utilizada para trazer os fluxos de caixa ao valor presente em 10%, o valor do ativo para registro no balanço patrimonial será de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302909

Contabilidade Geral

O Ativo é um recurso econômico presente, controlado pela entidade como resultado de eventos passados. Segundo a NBC TGEC, ele é representado por bens e direitos que, após o reconhecimento, deverá ser avaliado para fins de exposição no Balanço Patrimonial da empresa. A avaliação a partir do segundo ano será terá como base o valor

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302907

Contabilidade Geral

Os tributos observados na aquisição de materiais e que podem ser recuperados, não cumulativos, são os que seguem: Imposto sobre Produtos Industrializados (IPI), Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), Programa de Integração Social (PIS) e Contribuição para o Financiamento da Seguridade Social (COFINS). Em uma empresa contribuinte de IPI e ICMS, considere a aquisição de 100 kg de determinada matéria-prima para uso no processo produtivo, ao valor de R$ 60,00 por quilo, será acrescido a esse valor os 10% de IPI, perfazendo o valor total de R$ 66,00 por quilo e incidirá na operação ICMS com alíquota de 17%. Assim sendo, o valor em reais a ser registrado na ficha de controle de estoques será de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302905

Contabilidade Geral

A NBC TG Estrutura Conceitual, ao tratar da qualidade das informações apresentadas nos relatórios financeiros para fins gerais, classificou-as em duas categorias, a saber: qualitativas fundamentais e de melhoria. A característica qualitativa de melhoria estabelece que

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302904

Contabilidade Geral

A NBC TG Estrutura Conceitual estabelece padrões para a apresentação dos relatórios financeiros para fins gerais. Esses relatórios privilegiam, segundo a norma, os usuários primários individuais. Esses usuários têm necessidades especiais de informações diferentes e, possivelmente, conflitantes. Uma das finalidades desses relatórios é

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

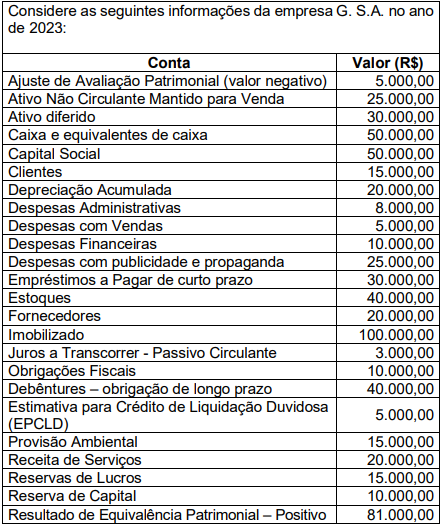

Q3302903

Contabilidade Geral

Considere as demonstrações da empresa X. S.A. a seguir.

Nesse caso, qual é o valor do passivo exigível e do passivo oneroso, respectivamente?

Nesse caso, qual é o valor do passivo exigível e do passivo oneroso, respectivamente?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302897

Contabilidade Geral

Texto associado

Analise a Tabela 1 para responder à questão.

Tabela 1

Nesse caso, os dados evidenciam que o ativo circulante, em reais, é superior ao ativo não circulante no valor de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302896

Contabilidade Geral

Texto associado

Analise a Tabela 1 para responder à questão.

Tabela 1

Baseando-se nestes dados, qual é o valor das contas devedoras?

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302895

Contabilidade Geral

Leia o caso a seguir.

Uma empresa Ltda. prestou um serviço de Lanternagem no carro do Sr. J. A empresa recebeu 40% à vista e o restante a ser recebido em duas parcelas iguais em 30 e 60 dias.

Nesse caso, o lançamento a ser efetuado pela empresa representa um lançamento de

Uma empresa Ltda. prestou um serviço de Lanternagem no carro do Sr. J. A empresa recebeu 40% à vista e o restante a ser recebido em duas parcelas iguais em 30 e 60 dias.

Nesse caso, o lançamento a ser efetuado pela empresa representa um lançamento de

Ano: 2024

Banca:

IV - UFG

Órgão:

TJ-GO

Prova:

IV - UFG - 2024 - TJ-GO - IV - UFG - 2024 - TJ-GO - Analista Judiciário - Área Especializada - Contador |

Q3302894

Contabilidade Geral

Uma companhia S.A. apresentava a seguinte composição em seu patrimônio líquido em 31/12/2023, antes da compensação do prejuízo de R$ 100.000,00:

Capital social – R$ 200.000,00;

Reserva legal – R$ 25.000,00;

Ajuste de avaliação Patrimonial – R$ 45.000,00;

Reservas de incentivos fiscais – R$ 27.000,00;

Reserva de Ágio na emissão de ações – R$ 30.000,00;

Reserva Estatutária – R$ 25.000,00.

Com base na Lei n° 6.404/76, quais contas e valores foram apresentados no patrimônio líquido após o reconhecimento do prejuízo do exercício?

Capital social – R$ 200.000,00;

Reserva legal – R$ 25.000,00;

Ajuste de avaliação Patrimonial – R$ 45.000,00;

Reservas de incentivos fiscais – R$ 27.000,00;

Reserva de Ágio na emissão de ações – R$ 30.000,00;

Reserva Estatutária – R$ 25.000,00.

Com base na Lei n° 6.404/76, quais contas e valores foram apresentados no patrimônio líquido após o reconhecimento do prejuízo do exercício?

Ano: 2024

Banca:

IDCAP

Órgão:

Prefeitura de Piúma - ES

Prova:

IDCAP - 2024 - Prefeitura de Piúma - ES - Contador |

Q3298447

Contabilidade Geral

O Patrimônio Líquido é composto por diferentes contas

que refletem a posição financeira da empresa,

representando a diferença entre os ativos e passivos.

Sobre o assunto, julgue as seguintes afirmações como

verdadeiras (V) ou falsas (F):

(__)O Capital Social pode ser registrado como passivo em situações de distribuição de lucros, o que altera o Patrimônio Líquido da empresa.

(__)Ações em tesouraria, quando adquiridas, reduzem o saldo do Patrimônio Líquido.

(__)Reservas de lucros fazem parte do Patrimônio Líquido e representam os lucros que não foram distribuídos aos sócios ou acionistas.

Assinale a alternativa cuja respectiva ordem de julgamento esteja correta:

(__)O Capital Social pode ser registrado como passivo em situações de distribuição de lucros, o que altera o Patrimônio Líquido da empresa.

(__)Ações em tesouraria, quando adquiridas, reduzem o saldo do Patrimônio Líquido.

(__)Reservas de lucros fazem parte do Patrimônio Líquido e representam os lucros que não foram distribuídos aos sócios ou acionistas.

Assinale a alternativa cuja respectiva ordem de julgamento esteja correta:

Ano: 2024

Banca:

IDCAP

Órgão:

Prefeitura de Piúma - ES

Prova:

IDCAP - 2024 - Prefeitura de Piúma - ES - Contador |

Q3298445

Contabilidade Geral

No encerramento do exercício contábil, o tratamento das

contas de resultado é fundamental para a correta

apuração do lucro ou prejuízo da empresa.

Considerando esse processo, o que acontece com as

contas de resultado ao iniciar um novo exercício?

Ano: 2024

Banca:

IDCAP

Órgão:

Prefeitura de Piúma - ES

Prova:

IDCAP - 2024 - Prefeitura de Piúma - ES - Contador |

Q3298444

Contabilidade Geral

A contabilização de provisões, passivos contingentes e

ativos contingentes é fundamental para garantir a

transparência das demonstrações financeiras, pois

reflete incertezas sobre eventos futuros. Sobre o

assunto, julgue as seguintes afirmações como

verdadeiras (V) ou falsas (F):

(__)Provisões passivas são registradas apenas quando os custos já foram pagos, não afetando as demonstrações contábeis até o momento do pagamento.

(__)Passivos contingentes são potenciais obrigações que não são reconhecidas no balanço, mas podem ser divulgadas em notas explicativas quando a probabilidade de saída de recursos é alta.

(__)Ativos contingentes são sempre reconhecidos como ativos no balanço, independentemente de sua realização futura, devido à sua expectativa de benefícios econômicos.

Assinale a alternativa cuja respectiva ordem de julgamento esteja correta:

(__)Provisões passivas são registradas apenas quando os custos já foram pagos, não afetando as demonstrações contábeis até o momento do pagamento.

(__)Passivos contingentes são potenciais obrigações que não são reconhecidas no balanço, mas podem ser divulgadas em notas explicativas quando a probabilidade de saída de recursos é alta.

(__)Ativos contingentes são sempre reconhecidos como ativos no balanço, independentemente de sua realização futura, devido à sua expectativa de benefícios econômicos.

Assinale a alternativa cuja respectiva ordem de julgamento esteja correta:

Ano: 2024

Banca:

IDCAP

Órgão:

Prefeitura de Piúma - ES

Prova:

IDCAP - 2024 - Prefeitura de Piúma - ES - Contador |

Q3298443

Contabilidade Geral

A estrutura do Balanço Patrimonial é organizada para

apresentar de forma clara e detalhada a posição

financeira da empresa, evidenciando seus ativos,

passivos e patrimônio líquido. Sobre o assunto, julgue as

seguintes afirmações como verdadeiras (V) ou falsas (F):

(__)O Balanço Patrimonial é composto por três grupos principais: Ativo, Passivo e Receita, que representam, respectivamente, os bens, obrigações e rendimentos da empresa.

(__)O Ativo é composto por bens e direitos da empresa, classificados em ordem de liquidez, ou seja, da maior facilidade de conversão em dinheiro para a menor.

(__)O Patrimônio Líquido é a soma de todos os passivos da empresa, representando os recursos que serão pagos aos acionistas ao final do exercício.

Assinale a alternativa cuja respectiva ordem de julgamento esteja correta:

(__)O Balanço Patrimonial é composto por três grupos principais: Ativo, Passivo e Receita, que representam, respectivamente, os bens, obrigações e rendimentos da empresa.

(__)O Ativo é composto por bens e direitos da empresa, classificados em ordem de liquidez, ou seja, da maior facilidade de conversão em dinheiro para a menor.

(__)O Patrimônio Líquido é a soma de todos os passivos da empresa, representando os recursos que serão pagos aos acionistas ao final do exercício.

Assinale a alternativa cuja respectiva ordem de julgamento esteja correta: