Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424077

Contabilidade Geral

Em um cenário onde a tecnologia da informação assume um papel cada vez mais relevante na gestão empresarial, como os sistemas contábeis podem se beneficiar dessa ferramenta para otimizar seus processos e gerar informações mais precisas e confiáveis?

Ano: 2024

Banca:

IGETEC

Órgão:

Prefeitura de Bernardino Batista - PB

Prova:

IGETEC - 2024 - Prefeitura de Bernardino Batista - PB - Contador |

Q3424066

Contabilidade Geral

Uma empresa adquiriu um equipamento por R$ 120.000,00 com uma vida útil estimada de 5 anos e um valor residual de R$ 20.000,00. Utilizando o método de depreciação linear para calcular a despesa anual de depreciação, qual seria o valor da despesa de depreciação no terceiro ano de uso do equipamento?

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Agente Administrativo II |

Q3421807

Contabilidade Geral

Não condiz com os Princípios Fundamentais da

Contabilidade:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Agente Administrativo II |

Q3421805

Contabilidade Geral

Compõe, diretamente, a mensuração do

desempenho na demonstração do resultado:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Agente Administrativo II |

Q3421804

Contabilidade Geral

A escrituração contábil é extremamente

importante para o controle de patrimônio de uma

empresa. Sabendo disso, assinale a alternativa

correta.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Agente Administrativo II |

Q3421803

Contabilidade Geral

No que tange às Convenções Contábeis, analise

os itens a seguir e, ao final, assinale a alternativa

correta.

I – A Convenção Materialidade dispõe que para realizar registros contábeis, o contador deve sempre observar a subjetividade do lançamento contábil.

II – A Convenção da Consistência determina que os processos contábeis uma vez adotados, não devem ser alterados com frequência para não dificultar a análise dos demonstrativos contábeis.

III – A Convenção da Objetividade determina que a contabilização dos fatos deva, sempre que possível, ser baseados em documentação, transação evidente ou parecer técnico, proporcionando assim, verificação confiável e legal do lançamento.

I – A Convenção Materialidade dispõe que para realizar registros contábeis, o contador deve sempre observar a subjetividade do lançamento contábil.

II – A Convenção da Consistência determina que os processos contábeis uma vez adotados, não devem ser alterados com frequência para não dificultar a análise dos demonstrativos contábeis.

III – A Convenção da Objetividade determina que a contabilização dos fatos deva, sempre que possível, ser baseados em documentação, transação evidente ou parecer técnico, proporcionando assim, verificação confiável e legal do lançamento.

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419653

Contabilidade Geral

Uma empresa apresenta a seguinte situação patrimonial:

Ativo: Circulante: R$ 100.000,00 Não Circulante: R$ 200.000,00

Passivo: Circulante: R$ 80.000,00 Não Circulante: R$ 100.000,00

Com base nesses dados, a situação líquida da empresa é de:

Ativo: Circulante: R$ 100.000,00 Não Circulante: R$ 200.000,00

Passivo: Circulante: R$ 80.000,00 Não Circulante: R$ 100.000,00

Com base nesses dados, a situação líquida da empresa é de:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419652

Contabilidade Geral

Considere as seguintes asserções sobre a equação

fundamental do patrimônio:

I. Ativo é o conjunto de bens e direitos de uma entidade.

II. Passivo é o conjunto de obrigações e deveres de uma entidade.

III. Situação líquida é a diferença entre o ativo e o passivo de uma entidade.

IV. A equação fundamental do patrimônio pode ser expressa da seguinte forma: Ativo = Passivo + Situação Líquida.

V. A situação líquida pode ser positiva ou negativa, indicando a solvência ou inadimplência da entidade, respectivamente.

É correto apenas o que se afirma em:

I. Ativo é o conjunto de bens e direitos de uma entidade.

II. Passivo é o conjunto de obrigações e deveres de uma entidade.

III. Situação líquida é a diferença entre o ativo e o passivo de uma entidade.

IV. A equação fundamental do patrimônio pode ser expressa da seguinte forma: Ativo = Passivo + Situação Líquida.

V. A situação líquida pode ser positiva ou negativa, indicando a solvência ou inadimplência da entidade, respectivamente.

É correto apenas o que se afirma em:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419651

Contabilidade Geral

Em uma empresa em operação contínua, a

alienação de um ativo não circulante, classificado

como imobilizado, por valor superior ao seu

custo líquido contábil, gera:

Ano: 2024

Banca:

Avança SP

Órgão:

Prefeitura de Valinhos - SP

Prova:

Avança SP - 2024 - Prefeitura de Valinhos - SP - Auditor Fiscal |

Q3419649

Contabilidade Geral

Uma empresa realiza uma série de transações

com uma entidade que é considerada parte

beneficiária devido ao controle compartilhado

exercido por um membro-chave da

administração. De acordo com as normas

internacionais de relatório financeiro, o

tratamento adequado dessas transações nas

demonstrações financeiras da empresa inclui:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419499

Contabilidade Geral

Texto associado

Uma entidade encontra-se enquadrada no Lucro Real e

necessita calcular hipoteticamente o imposto de renda e

a contribuição social numa base trimestral.

Para tanto, considere as seguintes informações extraídas

da contabilidade dessa entidade para responder à questão.

• Lucro antes do IR e CSL no trimestre: R$2.480.000,00

• Adições temporárias: R$ 201.000,00

• Adições permanentes: R$ 52.500,00

• Exclusões permanentes: R$ 90.000,00

• Exclusões temporárias: R$ 42.000,00

Tendo em vista que a empresa não adquiriu insumos,

portanto não há crédito tributário a ser compensado, e

estando no sistema da não cumulatividade, assinale o

valor, em Reais, do PIS e COFINS no trimestre.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419498

Contabilidade Geral

Texto associado

Uma entidade encontra-se enquadrada no Lucro Real e

necessita calcular hipoteticamente o imposto de renda e

a contribuição social numa base trimestral.

Para tanto, considere as seguintes informações extraídas

da contabilidade dessa entidade para responder à questão.

• Lucro antes do IR e CSL no trimestre: R$2.480.000,00

• Adições temporárias: R$ 201.000,00

• Adições permanentes: R$ 52.500,00

• Exclusões permanentes: R$ 90.000,00

• Exclusões temporárias: R$ 42.000,00

A contribuição social sobre o lucro líquido, em Reais, é

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419497

Contabilidade Geral

Texto associado

Uma entidade encontra-se enquadrada no Lucro Real e

necessita calcular hipoteticamente o imposto de renda e

a contribuição social numa base trimestral.

Para tanto, considere as seguintes informações extraídas

da contabilidade dessa entidade para responder à questão.

• Lucro antes do IR e CSL no trimestre: R$2.480.000,00

• Adições temporárias: R$ 201.000,00

• Adições permanentes: R$ 52.500,00

• Exclusões permanentes: R$ 90.000,00

• Exclusões temporárias: R$ 42.000,00

Qual o valor, em Reais, do adicional do imposto de renda?

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419496

Contabilidade Geral

Texto associado

Uma entidade encontra-se enquadrada no Lucro Real e

necessita calcular hipoteticamente o imposto de renda e

a contribuição social numa base trimestral.

Para tanto, considere as seguintes informações extraídas

da contabilidade dessa entidade para responder à questão.

• Lucro antes do IR e CSL no trimestre: R$2.480.000,00

• Adições temporárias: R$ 201.000,00

• Adições permanentes: R$ 52.500,00

• Exclusões permanentes: R$ 90.000,00

• Exclusões temporárias: R$ 42.000,00

Assinale a alternativa que contém o imposto de renda

sem o adicional, em reais, no trimestre.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

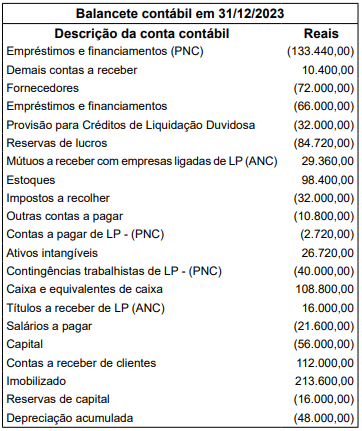

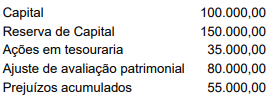

Q3419493

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

Balancete apresentado pela empresa Topa Quase Tudo S.A., em 31/12/2023

Assinale a alternativa que indica o valor, em Reais, do

Patrimônio líquido da empresa.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419491

Contabilidade Geral

Considere as informações relativas à apuração do resultado da empresa WZim Ltda. referente ao exercício de

2023, a seguir apresentadas, para responder à questão.

• Receitas líquidas: R$ 1.190.700

• Impostos sobre vendas equivalem a 26,5%

• Despesas com vendas: R$ 174.000

• Despesas administrativas: R$ 129.000

• Outras despesas operacionais: R$ 15.000

• A margem bruta foi calculada aproximadamente em: 46,78%

• Para calcular o custo dos produtos vendidos, considerar a movimentação dos estoques, como segue:

o Estoques iniciais – R$ 927.750

o Compras no período – R$ 460.200

o Estoques finais – R$ 754.250

• O imposto de renda (IR) e a contribuição social sobre o lucro líquido (CSLL) equivalem a uma taxa efetiva de 30% sobre o lucro antes dos impostos sobre a renda.

Assinale a alternativa que indica o valor, em Reais, do lucro líquido do exercício de 2023 da empresa WZim Ltda.

• Receitas líquidas: R$ 1.190.700

• Impostos sobre vendas equivalem a 26,5%

• Despesas com vendas: R$ 174.000

• Despesas administrativas: R$ 129.000

• Outras despesas operacionais: R$ 15.000

• A margem bruta foi calculada aproximadamente em: 46,78%

• Para calcular o custo dos produtos vendidos, considerar a movimentação dos estoques, como segue:

o Estoques iniciais – R$ 927.750

o Compras no período – R$ 460.200

o Estoques finais – R$ 754.250

• O imposto de renda (IR) e a contribuição social sobre o lucro líquido (CSLL) equivalem a uma taxa efetiva de 30% sobre o lucro antes dos impostos sobre a renda.

Assinale a alternativa que indica o valor, em Reais, do lucro líquido do exercício de 2023 da empresa WZim Ltda.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419490

Contabilidade Geral

Considere as informações fornecidas pela área contábil

da empresa ABCDE Ltda., referente à aquisição de um

equipamento industrial (prensa hidráulica) e, com base

nessas informações, assinale a alternativa que apresenta

o valor, em Reais, da depreciação acumulada dessa

máquina ao final do exercício de 2023.

• Equipamento: Prensa Hidráulica de 14.000 ton.

• Data da compra do bem: 10/01/2023.

• Valor do equipamento: R$ 4.200.000,00.

• Para colocar o equipamento em funcionamento a empresa incorreu em custo de alvenaria, no montante de: R$ 600.000,00.

• Com isso, a data de entrada em funcionamento do bem foi em: 1o de abril de 2023.

• Valor do Frete: 2% do valor do bem, pago pelo comprador.

• ICMS de 17% a ser recuperado.

• Vida útil econômica do bem: 15 anos.

• Valor de realização (residual) do bem: 7% do valor do equipamento, com imposto.

• Método de depreciação: Linear.

• Equipamento: Prensa Hidráulica de 14.000 ton.

• Data da compra do bem: 10/01/2023.

• Valor do equipamento: R$ 4.200.000,00.

• Para colocar o equipamento em funcionamento a empresa incorreu em custo de alvenaria, no montante de: R$ 600.000,00.

• Com isso, a data de entrada em funcionamento do bem foi em: 1o de abril de 2023.

• Valor do Frete: 2% do valor do bem, pago pelo comprador.

• ICMS de 17% a ser recuperado.

• Vida útil econômica do bem: 15 anos.

• Valor de realização (residual) do bem: 7% do valor do equipamento, com imposto.

• Método de depreciação: Linear.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419489

Contabilidade Geral

Uma determinada entidade, denominada empresa A,

detém 85% do capital da empresa B, que em 31 de

dezembro de 2023 apresentou as seguintes informações

contábeis:

Adicionalmente, a empresa informou ter apurado no exercício de 2023 um resultado positivo de R$ 75.000,00. Diante desse dado, assinale a alternativa que indica o valor da equivalência patrimonial em 31 de dezembro de 2023, em Reais, tendo em vista que em 31 de dezembro de 2022, a empresa A mantinha na conta contábil de investimentos um saldo de R$ 204.000,00.

Adicionalmente, a empresa informou ter apurado no exercício de 2023 um resultado positivo de R$ 75.000,00. Diante desse dado, assinale a alternativa que indica o valor da equivalência patrimonial em 31 de dezembro de 2023, em Reais, tendo em vista que em 31 de dezembro de 2022, a empresa A mantinha na conta contábil de investimentos um saldo de R$ 204.000,00.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de São Bernardo do Campo - SP

Prova:

VUNESP - 2024 - Prefeitura de São Bernardo do Campo - SP - Analista Previdenciário - Contador |

Q3419487

Contabilidade Geral

Considerando a estrutura conceitual da contabilidade,

que é tratada pelas normas contábeis como estrutura

conceitual para relatório financeiro, assinale a alternativa

correta.

Ano: 2024

Banca:

COSEAC

Órgão:

FME de Niterói - RJ

Prova:

COSEAC - 2024 - FME de Niterói - RJ - Contador |

Q3419195

Contabilidade Geral

A NBC CTSP 01, que dispõe sobre o

reconhecimento, a mensuração e a

evidenciação das provisões e as divulgações

exigidas de passivos contingentes, estabelece

os procedimentos para o reconhecimento

desses passivos. Considerando o disposto pela

citada norma, assinale a opção INCORRETA.