Questões de Concurso

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os passivos representam:

I - O Princípio da Prudência determina a adoção do maior valor para os componentes do ativo e do menor para os do passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

II - O Princípio da Prudência impõe a escolha da hipótese de que resulte menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade.

“As _____ e as _____ devem ser incluídas na apuração do ______ do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou _____.”

Assinale a alternativa que não complete corretamente uma das lacunas do trecho.

( ) A avaliação dos componentes patrimoniais deve ser feita com base nos valores de saída, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes.

( ) Uma vez integrado no patrimônio, o bem, direito ou obrigação poderão ter alterados seus valores intrínsecos.

( ) O valor original será mantido enquanto o componente permanecer como parte do patrimônio, inclusive quando da saída deste.

Indique “V” para verdadeiro e “F” para falso.

I - Ativo: Contas com saldo devedor, aumentam com débito e diminuem com crédito.

II - Receitas: Contas com saldo credor, aumentam com crédito e diminuem com débito.

III - Passivo: Contas com saldo credor, aumentam com crédito e diminuem com débito.

IV – Despesas: Contas com saldo devedor, aumentam com débito e diminuem com crédito.

O fluxo de caixa é um controle de entradas (faturamento) e saídas (custos, despesas administrativas etc.). Se o resultado é positivo, significa que a entrada de recursos é maior que a saída e que a empresa está obtendo lucro. Imagina a seguinte situação descrita abaixo:

Uma sociedade empresária apresentou, no exercício de 2022, uma variação positiva no saldo de caixa e equivalentes de caixa no valor de R$ 28.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi de R$ 36.000,00 e o caixa consumido pelas atividades de investimento foi de R$ 13.000,00, as atividades de financiamento:

O patrimônio líquido é entendido como o valor residual dos ativos depois de deduzidos todos os passivos. Subdivide-se, para fins de representação, em:

I. Patrimônio Social e Capital Social.

II. Reservas de Capital e Reserva de Lucros.

III. Ajustes de Avaliação Patrimonial.

IV. Resultados Dilapidados.

V. Ações/Cotas em Tesouraria.

Está INCORRETO, apenas, o item:

O exemplo, acima, representa qual tipo de resultado das demonstrações contábeis:

Os processos de escrituração contábil são os seguintes:

I. Manual: a escrituração é feita à mão.

II. Maquinizado ou semimecanizado: a escrituração é feita por meio de máquinas de escrever.

III. Mecanizado: a escrituração é feita por meio de máquinas de escrituração. São máquinas específicas, destinadas a esse fim.

IV. Computadorizado ou por processamento eletrônico: a escrituração é executada por meio de computadores.

V. Digital: a escrituração é executada através da internet, utilizando sites específicos para este fim.

Está INCORRETO apenas o item:

É um livro principal (registra todos os fatos que alteram o patrimônio), sistemático (registra os fatos por contas, e não por ordem cronológica), obrigatório pela Legislação do IR (para aquelas entidades sujeitas à tributação do IR pelo Lucro Real) e facultativo pela Legislação Comercial. Cada página do Livro Razão representa uma conta.

O texto, acima, apresenta a definição de qual Livro Contábil?

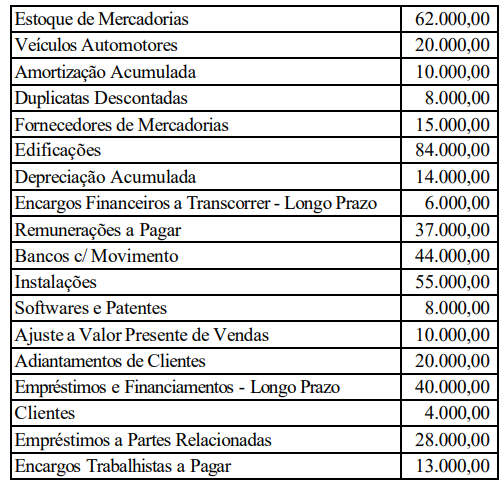

ATENÇÃO! Para resolução da questão, considere o Balancete de Verificação da Cia. Rouxinol a seguir demonstrado (ele contém apenas contas patrimoniais com saldos em 31/12/2023).

Com base nas contas apresentadas e seus saldos, assinale a alternativas que demonstra o saldo do Ativo Circulante e do Ativo Não-Circulante, respectivamente, em 31/12/2023.

ATENÇÃO! Para resolução da questão, considere o Balancete de Verificação da Cia. Rouxinol a seguir demonstrado (ele contém apenas contas patrimoniais com saldos em 31/12/2023).

De acordo com as informações apresentadas, é correto afirmar que o Patrimônio Líquido da Cia. Rouxinol em 31/12/2023 é de: