Questões de Concurso

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3374316

Contabilidade Geral

Com base no princípio contábil da comparabilidade e considerando as disposições da

NBC TSP Estrutura Conceitual, assinale a alternativa INCORRETA.

Q3374315

Contabilidade Geral

A NBC TSP Estrutura Conceitual define passivo como “a obrigação presente, derivada

de evento passado, cuja extinção deva resultar na saída de recursos da entidade”. Sobre o tema,

analise as assertivas a seguir:

I. A obrigação que pode ser liquidada ou extinta sem a saída de recursos da entidade não é um passivo.

II. A complexidade inerente ao setor público faz com que eventos diversos referentes ao desenvolvimento, implantação e execução de determinado programa ou atividade normalmente deixem de gerar obrigações.

III. A ausência de data de liquidação não impede que a obrigação origine um passivo.

Quais estão INCORRETAS?

I. A obrigação que pode ser liquidada ou extinta sem a saída de recursos da entidade não é um passivo.

II. A complexidade inerente ao setor público faz com que eventos diversos referentes ao desenvolvimento, implantação e execução de determinado programa ou atividade normalmente deixem de gerar obrigações.

III. A ausência de data de liquidação não impede que a obrigação origine um passivo.

Quais estão INCORRETAS?

Q3374314

Contabilidade Geral

Conforme o item 20 da NBC TSP 28/2020, o setor de Empresas Públicas Não

Financeiras (EPNF) engloba corporações públicas não financeiras controladas pelo governo, as

quase corporações e as instituições sem fins lucrativos que produzem bens ou serviços não financeiros

para o mercado. Nessa linha, as bases estatísticas de relatórios financeiros definem:

I. Instituições sem fins lucrativos como pessoas jurídicas ou outro tipo de entidades que produzam ou distribuam produtos e serviços, mas que não gerem retorno financeiro para a entidade controladora.

II. Corporações como empreendimentos que não são formalmente constituídos ou não são estabelecidos legalmente como empresas, mas que funcionam como se fossem.

III. Quase corporações como pessoas jurídicas constituídas com a finalidade de produzir bens e serviços para o mercado.

Quais estão corretas?

I. Instituições sem fins lucrativos como pessoas jurídicas ou outro tipo de entidades que produzam ou distribuam produtos e serviços, mas que não gerem retorno financeiro para a entidade controladora.

II. Corporações como empreendimentos que não são formalmente constituídos ou não são estabelecidos legalmente como empresas, mas que funcionam como se fossem.

III. Quase corporações como pessoas jurídicas constituídas com a finalidade de produzir bens e serviços para o mercado.

Quais estão corretas?

Q3374313

Contabilidade Geral

Sobre o tratamento contábil do ativo imobilizado, assinale a alternativa INCORRETA

segundo as previsões da NBC TSP 07/2017.

Q3374312

Contabilidade Geral

Em relação ao tratamento contábil das Receitas de Transações sem Contraprestação,

conforme a NBC TSP 01/2016, assinale a alternativa INCORRETA.

Q3373720

Contabilidade Geral

Sobre a divulgação dos componentes de caixa e equivalentes de caixa, segundo o

CPC 03 – Demonstração dos Fluxos de Caixa, analise as assertivas abaixo e assinale a alternativa

correta.

I. A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar uma conciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados no Balanço Patrimonial.

II. O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes de caixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamente considerados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo com regra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro.

III. Em vista da variedade de práticas de gestão de caixa e de produtos bancários, quando utilizar o método Indireto de Fluxo de Caixa, é facultativa à entidade a divulgação da política que adota na determinação da composição do caixa e equivalentes de caixa.

I. A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar uma conciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados no Balanço Patrimonial.

II. O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes de caixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamente considerados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo com regra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro.

III. Em vista da variedade de práticas de gestão de caixa e de produtos bancários, quando utilizar o método Indireto de Fluxo de Caixa, é facultativa à entidade a divulgação da política que adota na determinação da composição do caixa e equivalentes de caixa.

Q3373719

Contabilidade Geral

Deverá ser registrada, periodicamente, a diminuição do valor dos elementos dos

ativos imobilizado e intangível nas contas de:

I. Depreciação: quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Exaustão: quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

III. Amortização: quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Quais estão INCORRETAS?

I. Depreciação: quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Exaustão: quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

III. Amortização: quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Quais estão INCORRETAS?

Q3373718

Contabilidade Geral

A empresa Alpha adquiriu um veículo para ser utilizado pelos seus vendedores nas

visitas aos clientes. O pagamento ocorrerá em cinco parcelas iguais, com a primeira parcela com

vencimento para 30 dias. Considerando o exposto, assinale a alternativa que apresenta o registro

correto desse veículo na contabilidade da empresa, conforme as normas de contabilidade.

Q3373716

Contabilidade Geral

Sobre a estrutura conceitual da Contabilidade, analise as assertivas abaixo:

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados, e recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

II. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho contábil da entidade. Os usuários das demonstrações contábeis precisam de informações tanto sobre a posição financeira da entidade como de seu desempenho financeiro.

III. Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de passivo. Essas reivindicações podem ser estabelecidas por contrato, legislação ou meios similares e incluem, na medida em que não atendem à definição de passivo: a) ações de diversos tipos emitidas pela entidade; e b) algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

Quais estão corretas?

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados, e recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

II. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho contábil da entidade. Os usuários das demonstrações contábeis precisam de informações tanto sobre a posição financeira da entidade como de seu desempenho financeiro.

III. Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de passivo. Essas reivindicações podem ser estabelecidas por contrato, legislação ou meios similares e incluem, na medida em que não atendem à definição de passivo: a) ações de diversos tipos emitidas pela entidade; e b) algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

Quais estão corretas?

Q3373715

Contabilidade Geral

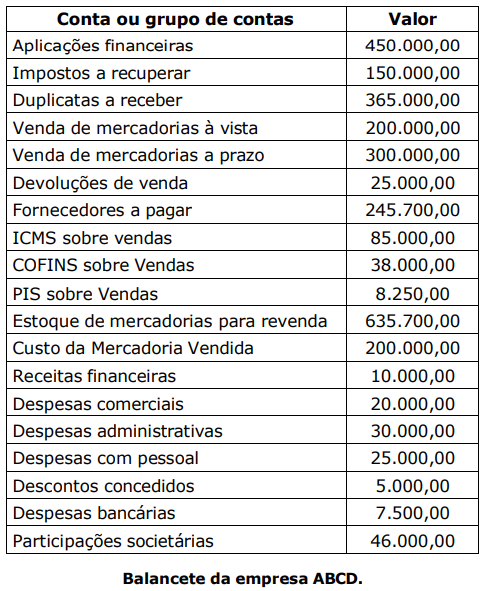

Considerando somente os valores, em reais (R$), descritos no quadro abaixo,

extraídos do balancete da empresa ABCD em 31 de dezembro de 2024, assinale a alternativa que

corresponde ao resultado do exercício antes do IRPJ e CSLL.

Ano: 2025

Banca:

FUNDATEC

Órgão:

CRC-RS

Provas:

FUNDATEC - 2025 - CRC-RS - Contador

|

FUNDATEC - 2025 - CRC-RS - Fiscal Contador |

Q3373687

Contabilidade Geral

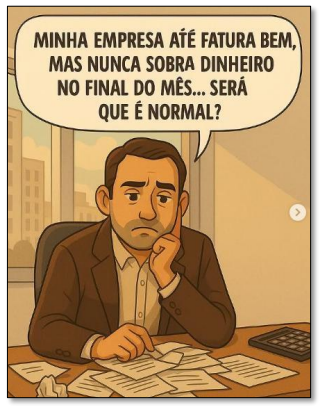

Texto associado

(Disponível em: www.revistas.fucamp.edu.br/index.php/getec/article/view/2982/1840 – texto adaptado especialmente para esta prova).

Analise a figura a seguir e as asserções a respeito de sua relação com o texto-base:

Fonte: Perfil Auriun Contabilidade (@auriuncontabilidade, 2025).

I. O homem da charge mostra-se confuso e, através de sua fala, pode-se inferir que suas dúvidas possam ter relação com o assunto discutido no texto: a contabilidade.

E

II. O texto-base reforça a importância da contabilidade para evitar confusão nos momentos de tomada de decisão.

A respeito dessas asserções, assinale a alternativa correta.

Fonte: Perfil Auriun Contabilidade (@auriuncontabilidade, 2025).

I. O homem da charge mostra-se confuso e, através de sua fala, pode-se inferir que suas dúvidas possam ter relação com o assunto discutido no texto: a contabilidade.

E

II. O texto-base reforça a importância da contabilidade para evitar confusão nos momentos de tomada de decisão.

A respeito dessas asserções, assinale a alternativa correta.

Q3371939

Contabilidade Geral

A Resolução CFC nº 1.708/2023 (Dispõe sobre o

registro das organizações contábeis). Analise as

assertivas abaixo e assinale a alternativa correta.

A baixa do registro decorre da interrupção das atividades e ocorrerá nos casos de:

I. Baixa do registro profissional do titular de organizações contábeis.

II. Suspensão definitiva de atividades sociais.

III. Cessação da atividade de organização contábil.

IV. Em caso de vacância do(s) sócio(s) ou responsável técnico, não averbada a sua substituição no prazo de até 90 (noventa) dias.

Assinale a alternativa correta:

A baixa do registro decorre da interrupção das atividades e ocorrerá nos casos de:

I. Baixa do registro profissional do titular de organizações contábeis.

II. Suspensão definitiva de atividades sociais.

III. Cessação da atividade de organização contábil.

IV. Em caso de vacância do(s) sócio(s) ou responsável técnico, não averbada a sua substituição no prazo de até 90 (noventa) dias.

Assinale a alternativa correta:

Q3371933

Contabilidade Geral

A Resolução CFC nº 1.683/2022 fixa as diretrizes para

a cobrança dos créditos dos Conselhos Regionais de

Contabilidade (CRCs). Essa resolução estabelece as

normas e os procedimentos que os CRCs devem seguir

para realizar a cobrança de seus créditos, que

geralmente incluem: anuidades, multas e outras taxas.

Analise as assertivas abaixo e assinale a alternativa

correta.

São atribuições do Setor de Cobrança:

I. Instaurar, instruir e manter arquivados os processos administrativos de cobrança.

II. Encaminhar ao Setor Jurídico os documentos pertinentes à execução fiscal.

III. Prestar atendimento pessoal aos devedores em processo de negociação de créditos.

IV. Manter o controle sobre a movimentação do processo administrativo de cobrança.

Assinale a alternativa correta:

São atribuições do Setor de Cobrança:

I. Instaurar, instruir e manter arquivados os processos administrativos de cobrança.

II. Encaminhar ao Setor Jurídico os documentos pertinentes à execução fiscal.

III. Prestar atendimento pessoal aos devedores em processo de negociação de créditos.

IV. Manter o controle sobre a movimentação do processo administrativo de cobrança.

Assinale a alternativa correta:

Q3371930

Contabilidade Geral

A Resolução CFC nº 1.523/2017 institui o Código de

Conduta para os conselheiros, colaboradores e

funcionários dos Conselhos Federal e Regionais de

Contabilidade (CFC e CRCs). Um Código de Conduta

estabelece os princípios éticos e as diretrizes de

comportamento esperados das pessoas que atuam em

uma organização. No caso dos Conselhos de

Contabilidade, este código visa garantir a integridade, a

transparência, a imparcialidade e a responsabilidade na

atuação de seus membros e funcionários.

Analise as assertivas abaixo e assinale a alternativa corretas. São princípios e valores fundamentais a serem observados pelos conselheiros, colaboradores e funcionários dos Conselhos Federal e Regionais de Contabilidade, no exercício de suas funções:

I. Ilegalidade, pessoalidade, moralidade, publicidade e eficiência.

II. Transparência, honestidade, respeito e integridade.

III. Ética, companheirismo, responsabilidade profissional e social.

IV. Compromisso, confiança e trabalho perseverante.

V. Objetividade, parcialidade e sigilo profissional.

VI. Parcialidade político-partidária, religiosa e ideológica.

Assinale a alternativa correta:

Analise as assertivas abaixo e assinale a alternativa corretas. São princípios e valores fundamentais a serem observados pelos conselheiros, colaboradores e funcionários dos Conselhos Federal e Regionais de Contabilidade, no exercício de suas funções:

I. Ilegalidade, pessoalidade, moralidade, publicidade e eficiência.

II. Transparência, honestidade, respeito e integridade.

III. Ética, companheirismo, responsabilidade profissional e social.

IV. Compromisso, confiança e trabalho perseverante.

V. Objetividade, parcialidade e sigilo profissional.

VI. Parcialidade político-partidária, religiosa e ideológica.

Assinale a alternativa correta:

Ano: 2025

Banca:

IESES

Órgão:

CRC-SC

Prova:

IESES - 2025 - CRC-SC - Assistente de Suporte de Informática |

Q3371898

Contabilidade Geral

De acordo com a Resolução CFC nº 1.612/2021

(Regulamento Geral dos Conselhos de Contabilidade) a

extinção ou perda de mandato, no CFC ou em CRC,

ocorre:

I. Em caso de renúncia.

II. Por superveniência de causa de que resulte inabilitação para o exercício da profissão.

III. Por condenação à pena de reclusão em virtude de sentença transitada em julgado.

IV. Por não tomar posse no cargo para o qual foi eleito, no prazo de 45 (quarenta e cinco) dias, a contar do início dos trabalhos no plenário ou no órgão designado para exercer suas funções, salvo motivo de força maior, devidamente justificado e aceito pelo plenário.

Assinale a alternativa correta:

I. Em caso de renúncia.

II. Por superveniência de causa de que resulte inabilitação para o exercício da profissão.

III. Por condenação à pena de reclusão em virtude de sentença transitada em julgado.

IV. Por não tomar posse no cargo para o qual foi eleito, no prazo de 45 (quarenta e cinco) dias, a contar do início dos trabalhos no plenário ou no órgão designado para exercer suas funções, salvo motivo de força maior, devidamente justificado e aceito pelo plenário.

Assinale a alternativa correta:

Ano: 2025

Banca:

IESES

Órgão:

CRC-SC

Prova:

IESES - 2025 - CRC-SC - Assistente de Suporte de Informática |

Q3371897

Contabilidade Geral

A Resolução CFC nº 1.603/2020 (Aprova o

Regulamento de Procedimentos Processuais dos

Conselhos de Contabilidade, que dispõe sobre os

Processos Administrativos de Fiscalização, e dá outras

providências). Para os fins deste Regulamento,

consideram-se:

I. Órgão - unidade de atuação integrante da estrutura dos Conselhos Federal e Regionais de Contabilidade.

II. Autoridade - todo aquele que, titular de direitos ou interesses ou no exercício do direito de representação, motive a ação fiscalizadora e, ainda, aquele que tenha direito ou interesse que possa ser afetado pela decisão a ser adotada.

III. Autuado - todo aquele que for parte passiva em Processo Administrativo de Fiscalização.

IV. Fiscal - agente revestido do poder de fiscalizar o exercício da profissão e a exploração da atividade contábil, integrante do quadro efetivo dos Conselhos Regionais de Contabilidade.

Assinale a alternativa correta:

I. Órgão - unidade de atuação integrante da estrutura dos Conselhos Federal e Regionais de Contabilidade.

II. Autoridade - todo aquele que, titular de direitos ou interesses ou no exercício do direito de representação, motive a ação fiscalizadora e, ainda, aquele que tenha direito ou interesse que possa ser afetado pela decisão a ser adotada.

III. Autuado - todo aquele que for parte passiva em Processo Administrativo de Fiscalização.

IV. Fiscal - agente revestido do poder de fiscalizar o exercício da profissão e a exploração da atividade contábil, integrante do quadro efetivo dos Conselhos Regionais de Contabilidade.

Assinale a alternativa correta:

Ano: 2025

Banca:

IESES

Órgão:

CRC-SC

Prova:

IESES - 2025 - CRC-SC - Assistente de Suporte de Informática |

Q3371896

Contabilidade Geral

De acordo com a Resolução CFC nº 1708 DE

25/10/2023 Registro de Filial é:

Ano: 2025

Banca:

IESES

Órgão:

CRC-SC

Prova:

IESES - 2025 - CRC-SC - Assistente de Suporte de Informática |

Q3371895

Contabilidade Geral

De acordo com a Resolução 1.640/21 consideram-se

atividades compartilhadas aquelas cujo exercício é

prerrogativa dos profissionais da contabilidade e de

outras profissões, entre as quais:

I. Elaboração de planos técnicos de financiamento e amortização de empréstimos, incluídos no campo da matemática financeira.

II. Execução de tarefas no setor financeiro, de quaisquer entidades.

III. Elaboração e implantação de planos de organização ou reorganização administrativa.

IV. Organização de escritórios e almoxarifados.

Assinale a alternativa correta:

I. Elaboração de planos técnicos de financiamento e amortização de empréstimos, incluídos no campo da matemática financeira.

II. Execução de tarefas no setor financeiro, de quaisquer entidades.

III. Elaboração e implantação de planos de organização ou reorganização administrativa.

IV. Organização de escritórios e almoxarifados.

Assinale a alternativa correta:

Ano: 2025

Banca:

IESES

Órgão:

CRC-SC

Prova:

IESES - 2025 - CRC-SC - Assistente de Suporte de Informática |

Q3371892

Contabilidade Geral

A Resolução CFC nº 1.684/2022 estabelece critérios

para a concessão de parcelamento de créditos de

exercícios encerrados, de transação e de isenção pelos

Conselhos Regionais de Contabilidade (CRCs). Em

termos gerais, essa resolução deve detalhar as

condições e os procedimentos que os CRCs devem

seguir ao conceder:

Ano: 2025

Banca:

IESES

Órgão:

CRC-SC

Prova:

IESES - 2025 - CRC-SC - Assistente de Suporte de Informática |

Q3371891

Contabilidade Geral

A Resolução CRCSC n.º 471, de 22 de março de 2023

trata do Regimento Interno do Conselho Regional de

Contabilidade de Santa Catarina (CRCSC) e outras

providências. O CRCSC é organizado e constituído por

órgãos, assim distribuídos: Órgãos de deliberação

coletiva e Órgãos de deliberação singular. Analise as

assertivas abaixo e identifique a INCORRETA, quanto

aos Órgãos de deliberação coletiva: