Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

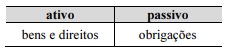

Julgue o item que se segue, em relação a patrimônio e variações patrimoniais.

Na representação a seguir, bens e direitos estão equivocadamente posicionados no lado do ativo.

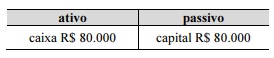

Julgue o item que se segue, em relação a patrimônio e variações patrimoniais.

O balanço patrimonial representado a seguir indica que as atividades comerciais da entidade se iniciaram com um capital integralizado em imóveis.

Julgue o item que se segue, em relação a patrimônio e variações patrimoniais.

O patrimônio é um conjunto de bens, direitos e obrigações, avaliado em moeda e pertencente a uma pessoa.

Julgue o item que se segue, em relação a patrimônio e variações patrimoniais.

Para que o gráfico em T reflita a situação econômica e financeira das entidades, o total do lado do ativo deve ser igual ao total do lado do passivo.

Julgue o item que se segue, em relação a patrimônio e variações patrimoniais.

A situação total corresponde à diferença entre o ativo e o passivo.

Julgue o item que se segue, em relação a patrimônio e variações patrimoniais.

A equação A = P + SL representa corretamente a situação em que o ativo é maior que o passivo.

Julgue o item a seguir, relacionado a conceitos, objetivos e finalidades da contabilidade.

As entidades com fins sociais, também denominadas instituições, estão fora do campo de aplicação da contabilidade.

Julgue o item a seguir, relacionado a conceitos, objetivos e finalidades da contabilidade.

São objetivos da contabilidade o estudo e o controle do patrimônio e de suas variações.

Julgue o item a seguir, relacionado a conceitos, objetivos e finalidades da contabilidade.

O objeto da contabilidade é o patrimônio da entidade.

Julgue o item a seguir, relacionado a conceitos, objetivos e finalidades da contabilidade.

A contabilidade exclui o estudo do patrimônio em seu aspecto qualitativo.

Julgue o item a seguir, relacionado a conceitos, objetivos e finalidades da contabilidade.

A contabilidade contempla inúmeras técnicas, exceto as demonstrações que apresentam dados extraídos dos registros contábeis.

A respeito das obrigações acessórias relacionadas às declarações e aos recolhimentos de débitos tributários, julgue o item seguinte.

No caso de microempreendedor individual, é obrigatório que a assinatura da declaração de débitos e créditos tributários federais (DCTFWeb) seja realizada em formato digital mediante uso de certificado digital válido, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

A respeito das obrigações acessórias relacionadas às declarações e aos recolhimentos de débitos tributários, julgue o item seguinte.

O declarante que tiver retido valor de contribuições a maior de seus beneficiários em determinado mês e que compensar a parcela excedente nos meses subsequentes, deverá, no âmbito da declaração do imposto sobre a renda retido na fonte (DIRF), informar, no mês da referida retenção, o valor que foi retido, e, nos meses da compensação, o valor devido do imposto ou das contribuições, na fonte, diminuído do valor compensado.

A respeito das obrigações acessórias relacionadas às declarações e aos recolhimentos de débitos tributários, julgue o item seguinte.

As autarquias e fundações públicas da administração pública federal devem mencionar, na declaração do imposto sobre a renda retido na fonte (DIRF), os valores relativos aos pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou pela prestação de serviços, ainda que os contratados gozem de isenção de tributos federais.

De acordo com a Instrução Normativa da Receita Federal Brasileira n.º 1234/2012, que dispõe acerca da retenção de tributos incidentes sobre pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou pela prestação de serviços pelos órgãos da administração pública federal, julgue o item a seguir.

Não serão retidos os valores correspondentes ao IR, à CSLL, à COFINS e à contribuição para o PIS/PASEP no caso de pagamento efetuado pela administração pública em favor de serviços sociais autônomos, em decorrência da prestação de serviços.

De acordo com a Instrução Normativa da Receita Federal Brasileira n.º 1234/2012, que dispõe acerca da retenção de tributos incidentes sobre pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou pela prestação de serviços pelos órgãos da administração pública federal, julgue o item a seguir.

No caso de pagamentos com glosa de valores constantes da nota fiscal, sem emissão de nova nota fiscal, a retenção deve observar o valor final, após o desconto do valor glosado.

De acordo com a Instrução Normativa da Receita Federal Brasileira n.º 1234/2012, que dispõe acerca da retenção de tributos incidentes sobre pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou pela prestação de serviços pelos órgãos da administração pública federal, julgue o item a seguir.

Nos pagamentos realizados em favor de órgãos da administração direta, das autarquias e das fundações do governo federal, estadual ou municipal, deverá haver apenas a retenção da contribuição para o PIS/PASEP e da COFINS, excluídos o IR e a CSLL.

De acordo com a Instrução Normativa da Receita Federal Brasileira n.º 1234/2012, que dispõe acerca da retenção de tributos incidentes sobre pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou pela prestação de serviços pelos órgãos da administração pública federal, julgue o item a seguir.

Caso haja a aquisição, no mercado interno, de livros pelos órgãos da administração pública federal, será devida a retenção do IR, da contribuição para o PIS/PASEP e da COFINS, não cabendo, nessa situação, a retenção da contribuição social sobre o lucro líquido (CSLL).

De acordo com a Instrução Normativa da Receita Federal Brasileira n.º 1234/2012, que dispõe acerca da retenção de tributos incidentes sobre pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou pela prestação de serviços pelos órgãos da administração pública federal, julgue o item a seguir.

O valor a ser retido da contribuição social sobre o lucro líquido (CSLL) será determinado mediante a aplicação da alíquota de 5% sobre o montante do contrato a ser pago.

De acordo com a Instrução Normativa da Receita Federal Brasileira n.º 1234/2012, que dispõe acerca da retenção de tributos incidentes sobre pagamentos efetuados a pessoas jurídicas pelo fornecimento de bens ou pela prestação de serviços pelos órgãos da administração pública federal, julgue o item a seguir.

No pagamento de aluguel de imóvel efetuado a entidade aberta de previdência complementar sem fins lucrativos, não haverá retenção em relação ao IR, cabendo, entretanto, a retenção e o recolhimento da CSLL, da COFINS e da contribuição para o PIS/PASEP.