Questões de Concurso

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

• 28/01: venda de 10 livros por R$ 140,00.

• 05/02: compra de 15 livros por R$ 90,00.

• 25/02: venda de 18 livros por R$ 150,00.

• 05/03: compra de 20 livros por R$ 95,00.

• 28/03: venda de 25 livros por R$ 150,00.

O custo das mercadorias vendidas no primeiro trimestre de 2025, considerando que a livraria utiliza o método PEPS para avaliação de estoque, foi de

• com a marcação de assentos: R$ 150.000,00;

• com equivalência patrimonial: R$ 200.000,00;

• com a venda de passagens: R$ 900.000,00.

Nesse mês, a companhia aérea reconheceu como Receita, na primeira linha da Demonstração do Resultado do Exercício, o seguinte montante:

Em 31/12/2024, a sociedade empresária realizou um teste de recuperabilidade em seus ativos imobilizados. Foi constatado que o valor em uso do terreno era de R$ 75.000,00.

Para que não haja reconhecimento de perda de recuperabilidade do terreno, o valor justo líquido de despesa de venda deve ser

Uma loja de cosméticos começou a funcionar em 01/07/2024. No segundo semestre de 2024, aconteceram os seguintes fatos:• Integralização de capital social em dinheiro: R$ 300.000,00.

• Compra à vista de móveis e utensílios para a loja: R$ 40.000,00.• Compra à vista de estoque para revenda: R$ 80.000,00.

• Pagamento do aluguel do semestre: R$ 30.000,00.

• Pagamento antecipado do aluguel do primeiro trimestre de 2025: R$ 18.000,00.

• Venda de todo o estoque por R$ 400.000,00, sendo que metade do valor já foi recebido e o restante deverá ser recebidono primeiro semestre de 2025. A loja estima inadimplência de 5%.

• Reconhecimento e pagamento de despesas diversas: R$ 12.000,00.

• Reconhecimento da despesa de depreciação: R$ 4.000,00.

O fluxo de caixa gerado pela atividade operacional em 2024, de acordo com as diretrizes da NBC TG 03 (R3) – DEMONSTRAÇÃODOS FLUXOS DE CAIXA foi de

• 05/01: compra de 20 pulseiras por R$ 10.000,00;

• 25/01: venda de 10 pulseiras por R$ 1.200,00 cada;

• 05/02: compra de 12 pulseiras por R$ 7.200,00;

• 20/02: venda de 11 pulseiras por R$ 1.200,00 cada;

• 10/03: compra de 8 pulseiras por R$ 5.200,00;

• 27/03: venda de 5 pulseiras por R$ 1.400,00 cada.

Assinale a opção que indica o valor aproximado do estoque final de pulseiras da Cia. Gold em 31/03/2025, considerando que a empresa utiliza o método do Custo Médio Ponderado Móvel em base diária.

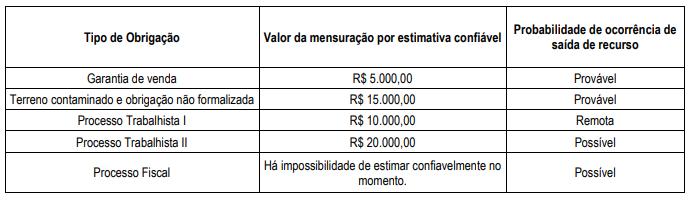

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

• Compras:.................................................................................................................................................................R$ 5.000,00.

• Estoque inicial:........................................................................................................................................................R$ 3.000,00.

• Estoque final:..........................................................................................................................................................R$ 2.000,00.

• Vendas: .................................................................................................................................................................R$ 30.000,00.

• Despesas gerais: .....................................................................................................................................................R$ 1.000,00.

• Devolução de compras: .............................................................................................................................................R$ 500,00.

Com base nesses registros, é possível afirmar que a empresa obteve o Custo das Mercadorias Vendidas (CMV) de

A NBC TG 18 (R4) - INVESTIMENTO EM COLIGADA determina que a existência de influência significativa por investidor geralmente é evidenciada por uma ou mais das seguintes formas, à exceção de uma. Assinale-a.

Na data da aquisição:

1. o valor contábil do patrimônio líquido da empresa Beta S.A. era de R$ 1.000.000,00;

2. o valor líquido dos ativos identificáveis e dos passivos da empresa Beta S.A. correspondentes a 100% de seu capital social, mensurados a valor justo, era de R$ 1.500.000,00.

Com base exclusivamente nos dados apresentados e na NBC TG 15 (R4) – COMBINAÇÃO DE NEGÓCIOS, avalie as afirmativas abaixo, com relação à contabilização ocorrida na empresa Alfa S.A.:

I. Foi registrado um goodwill no valor de R$ 100.000,00.

II. Foi registrada uma compra vantajosa no valor de R$ 200.000,00.

III. Foi registrado um ágio ou mais-valia dos ativos no valor de R$ 400.000,00.

IV. Foi registrado um ágio ou mais-valia dos ativos no valor de R$ 500.000,00.

Estão corretas as afirmativas

( ) Ativo é um recurso econômico presente de propriedade da entidade como resultado de eventos passados.

( ) Passivo é uma obrigação futura da entidade de transferir um recurso econômico como resultado de eventos passados.

( ) Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

( ) Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

As afirmativas são, respectivamente,

Em 31/12/2023, a empresa procedeu a uma revisão das suas estimativas, conforme previsto no NBC TG 27 (R4) - ATIVO IMOBILIZADO, e constatou as seguintes informações:

• Vida útil remanescente: 9 anos;

• Valor Residual: R$ 50.000,00.

Com base exclusivamente nas informações apresentadas, o valor da depreciação anual dessa máquina a partir de 01/01/2024 será de

Relacione cada item a seguir ao respectivo componente da distribuição da riqueza, conforme disposto na NBC TG 09 (R1) - DEMONSTRAÇÃO DO VALOR ADICIONADO.

( ) Fundo de Garantia por Tempo de Serviços (FGTS)

( ) Aluguéis pagos

( ) Dividendos distribuídos

( ) Contribuição Social sobre o Lucro Líquido (CSLL)

1. Pessoal

2. Impostos, taxas e contribuições

3. Remuneração de capital de terceiros

4. Remuneração de capital próprio

A relação correta, na ordem apresentada, é

De acordo com a NBC TG 04 (R4) - ATIVO INTANGÍVEL e com a NBC TG 15 (R4) - COMBINAÇÃO DE NEGÓCIOS, a empresa adquirente deve reconhecer, na data da aquisição, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill) apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa.

A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) não deve ser revertida em período subsequente, pois

I. O valor pago na aquisição do ativo.

II. As expectativas acerca de possíveis variações no montante ou no período de ocorrência desses fluxos de caixa futuros.

III. As estimativas dos fluxos de caixa futuros que a entidade espera obter com esse ativo.

IV. O valor do dinheiro no tempo, representado pela atual taxa de juros livre de risco.

Estão corretos os elementos

De acordo com a NBC TG 31 (R4) - ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a depreciação do ativo ou grupo de ativos mantidos para venda deve

I. Propriedade para Investimento é classificada dentro do subgrupo investimento no ativo circulante.

II. Propriedade para investimento é um terreno, edifício ou veículo mantido pela entidade para auferir aluguel ou valorização do capital.

III. Propriedade para investimento no momento da aquisição deve ser mensurada pelo seu custo.

Está correto o que se afirma em

( ) Utilizar consistentemente as mesmas bases de mensuração para os mesmos itens, seja de período a período, na entidade que reporta ou em um único período para diferentes entidades, prejudica a comparabilidade das demonstrações.

( ) A mudança na base de mensuração pode tornar as demonstrações contábeis menos compreensíveis. Contudo, a mudança pode ser justificada se outros fatores compensarem a redução na compreensibilidade, por exemplo, se a mudança resulta em informações mais relevantes.

( ) A verificação é melhorada utilizando-se bases de mensuração que resultam em avaliações que podem ser independentemente corroboradas diretamente, por exemplo, observando os preços, ou indiretamente, por exemplo, verificando dados de entrada de modelo.

As afirmativas são, respectivamente,

• Compra de material de escritório para pagamento em 60 dias: R$ 5.000,00;

• Recebimento antecipado pelos serviços que serão prestados no segundo semestre: R$ 10.000,00;

• Reconhecimento do salário de seus empregados, para pagamento em 5 de julho: R$ 12.000,00.

Em junho de 2024, o passivo da sociedade empresária aumentou em