Questões de Concurso Sobre contabilidade geral para auditor

Foram encontradas 438 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322122

Contabilidade Geral

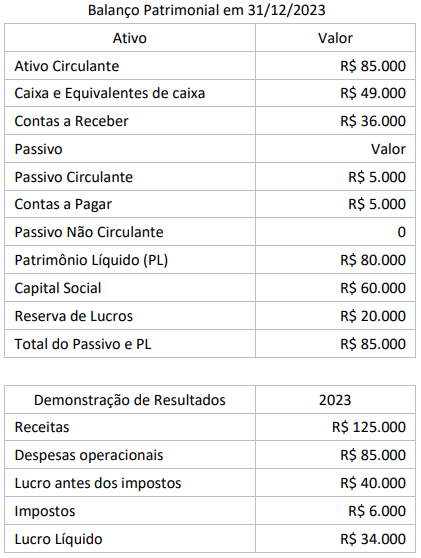

Uma empresa comercial foi constituída em 1º de janeiro de

2023 e apresentou as seguintes informações em 31/12/2023:

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Considerando-se as informações apresentadas e que a empresa destinou e pagou R$ 14.000 em dividendos, considerados custos da obtenção de recursos financeiros, em dividendos em 31/12/2023, a Demonstração dos Fluxos de Caixa pelo método indireto divulgará um fluxo de caixa das atividades operacionais de:

Q2268987

Contabilidade Geral

Segundo o Conselho Federal de Contabilidade

(CFC), o objetivo das demonstrações contábeis é o

de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de

caixa da entidade que seja útil a muitos usuários em

suas avaliações e tomada de decisões econômicas.

Assim sendo, no caso da aplicação de uma nova

política contábil retrospectivamente e com efeitos

materiais nas informações, a entidade deve:

Q2268986

Contabilidade Geral

Segundo o Conselho Federal de Contabilidade (CFC), as demonstrações contábeis são uma

representação estruturada da posição patrimonial e

financeira e do desempenho da entidade e devem

proporcionar as seguintes informações, EXCETO.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239957

Contabilidade Geral

Com base no disposto no CPC 26 e na Lei n.º 6.404/1976,

julgue os itens seguintes, relativos à demonstração do resultado do

exercício (DRE) e à demonstração do resultado abrangente (DRA).

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239956

Contabilidade Geral

No que se refere ao ativo não circulante, é correto afirmar que,

caso haja a mudança da intenção de venda do ativo classificado

anteriormente como mantido para venda, a empresa deve