Questões de Concurso Sobre contabilidade geral para técnico superior especializado - ciências contábeis

Foram encontradas 27 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396820

Contabilidade Geral

A Demonstração dos Fluxos de Caixa – DFC é composta pelos fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Conforme o Pronunciamento Técnico CPC 03, “o montante dos fluxos de caixa advindos das atividades operacionais é um indicador-chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento”.

São três exemplos que têm efeito positivo no fluxo de caixa operacional da DFC

São três exemplos que têm efeito positivo no fluxo de caixa operacional da DFC

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396819

Contabilidade Geral

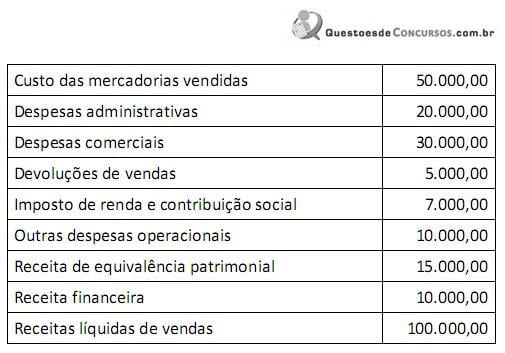

Considere os dados abaixo:

O resultado antes dos tributos sobre lucro é

O resultado antes dos tributos sobre lucro é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396818

Contabilidade Geral

A respeito da Demonstração do Valor Adicionado, o Pronunciamento Técnico CPC 09 menciona: “para os investidores e outros usuários, essa demonstração proporciona o conhecimento de informações de natureza econômica e social e oferece a possibilidade de melhor avaliação das atividades da entidade dentro da sociedade na qual está inserida”.

O CPC 09 ainda define valor adicionado como “a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade”.

A alternativa que relaciona corretamente apenas componentes da distribuição do valor adicionado é

O CPC 09 ainda define valor adicionado como “a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade”.

A alternativa que relaciona corretamente apenas componentes da distribuição do valor adicionado é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396817

Contabilidade Geral

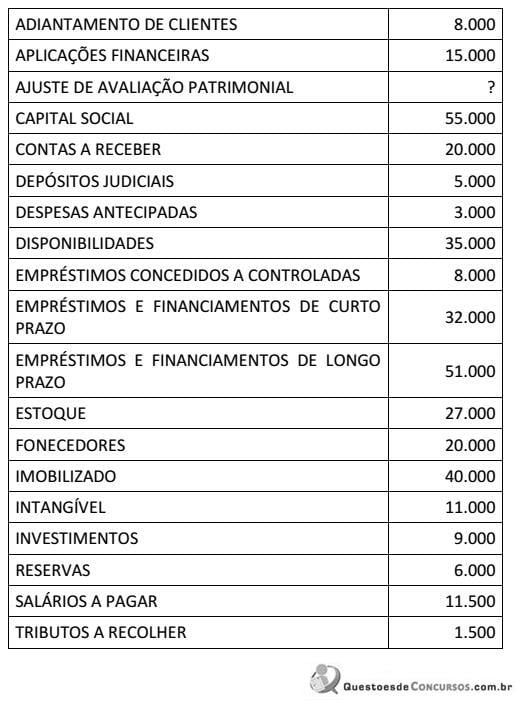

Considere os saldos abaixo:

O saldo da conta “Ajuste de Avaliação Patrimonial” é

O saldo da conta “Ajuste de Avaliação Patrimonial” é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396816

Contabilidade Geral

O departamento de contabilidade da Computerbios finalizou todos os lançamentos e conciliações contábeis de 31/12/X1 em 16/01/X2. Duas semanas depois, no dia 30/01/X2, o conjunto das demonstrações contábeis ficaram prontas para apreciação da auditoria externa. A administração examina e autoriza a emissão das demonstrações contábeis no dia 03/02/X2. As demonstrações são disponibilizadas aos acionistas em 15/02/X2 que a aprovam na sua reunião anual de 03/03/X2.

Considerando os fatos acima, os eventos subsequentes ao período contábil a que se referem as demonstrações contábeis incluem todos os eventos até a data de

Considerando os fatos acima, os eventos subsequentes ao período contábil a que se referem as demonstrações contábeis incluem todos os eventos até a data de