Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062561

Contabilidade Geral

A Demonstração dos Fluxos de Caixa (DFC)

apresenta as entradas e saídas de caixa e as classifica

em fluxos operacional, de investimento e de

financiamento. Em relação aos aspectos relativos à

Demonstração dos Fluxos de Caixa, avalie se são

verdadeiras (V) ou falsas (F) as afirmativas.

I A DFC pode ser analisada, também, mediante comparação dos fluxos de caixa, gerados ou consumidos, com o resultado do período e com o total do passivo, permitindo identificar, por exemplo: a parcela dos recursos utilizada para pagamento da dívida e para investimentos, e a parcela da geração líquida de caixa atribuída às atividades operacionais. II A DFC identificará o período das demonstrações contábeis; e o saldo do caixa na data das demonstrações contábeis. III Na DFC os Ingressos das Operações compreendem as receitas referentes à alienação de ativos não circulantes e de amortização de empréstimos e financiamentos concedidos.

As afirmativas I, II e III são, respectivamente:

I A DFC pode ser analisada, também, mediante comparação dos fluxos de caixa, gerados ou consumidos, com o resultado do período e com o total do passivo, permitindo identificar, por exemplo: a parcela dos recursos utilizada para pagamento da dívida e para investimentos, e a parcela da geração líquida de caixa atribuída às atividades operacionais. II A DFC identificará o período das demonstrações contábeis; e o saldo do caixa na data das demonstrações contábeis. III Na DFC os Ingressos das Operações compreendem as receitas referentes à alienação de ativos não circulantes e de amortização de empréstimos e financiamentos concedidos.

As afirmativas I, II e III são, respectivamente:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062560

Contabilidade Geral

Relativamente aos procedimentos contábeis a

serem adotados com relação aos ativos imobilizados, é

correto afirmar:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062559

Contabilidade Geral

O valor pelo qual um ativo pode ser

intercambiado ou um passivo pode ser liquidado entre

partes interessadas que atuam em condições

independentes e isentas, ou conhecedoras do

mercado, denomina-se:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062558

Contabilidade Geral

Ativos contingentes usualmente decorrem de

eventos não planejados ou não esperados que não

estejam totalmente sob o controle da entidade e que

acarretam a possibilidade de um ingresso de recursos

sob a forma de benefícios econômicos ou potencial de

serviços. Em relação aos aspectos relativos aos ativos

contingentes, avalie se são verdadeiras (V) ou falsas

(F) as afirmativas.

I Os ativos contingentes não devem ser reconhecidos em contas patrimoniais, uma vez que podem resultar no reconhecimento de receitas que nunca virão a ser realizadas. II Os ativos contingentes deverão ser reavaliados continuamente para assegurar que os reflexos de sua evolução sejam adequadamente apresentados nas demonstrações contábeis. III Para cada classe de ativo contingente, a entidade deve evidenciar, em notas explicativas, uma descrição da natureza do ativo contingente.

As afirmativas I, II e III são, respectivamente:

I Os ativos contingentes não devem ser reconhecidos em contas patrimoniais, uma vez que podem resultar no reconhecimento de receitas que nunca virão a ser realizadas. II Os ativos contingentes deverão ser reavaliados continuamente para assegurar que os reflexos de sua evolução sejam adequadamente apresentados nas demonstrações contábeis. III Para cada classe de ativo contingente, a entidade deve evidenciar, em notas explicativas, uma descrição da natureza do ativo contingente.

As afirmativas I, II e III são, respectivamente:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062557

Contabilidade Geral

Suponha que uma entidade do governo tenha

desobedecido a uma lei ambiental, mas não está claro

se algum dano foi causado ao meio ambiente. Tal

situação configura, em termos contábeis:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062556

Contabilidade Geral

As obrigações presentes, derivadas de eventos

passados, cujos pagamentos se esperam que resultem

para a entidade saídas de recursos capazes de gerar

benefícios econômicos ou potencial de serviços, e que

possuem prazo ou valor incerto, recebem a seguinte

denominação:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062555

Contabilidade Geral

Uma situação em que a entidade recebe ativos

ou serviços ou tem passivos extintos, e em

contrapartida entrega valor irrisório ou nenhum valor

em troca, configura o que na contabilidade pública se

denomina:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062554

Contabilidade Geral

A amortização de ativos intangíveis com vida útil

definida deve ser iniciada a partir do momento em que

o ativo estiver disponível para uso. A opção que contém

uma declaração verdadeira sobre a depreciação de um

ativo intangível é:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062553

Contabilidade Geral

A redução ao valor recuperável pode ser

entendida como uma perda dos futuros benefícios

econômicos ou do potencial de serviços de um ativo,

além da depreciação. Se o valor recuperável for menor

que o valor líquido contábil, este deverá ser:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062552

Contabilidade Geral

A frequência com que as reavaliações são

realizadas depende das mudanças dos valores justos

dos itens do ativo que serão reavaliados. A opção que

contém uma declaração verdadeira sobre a reavaliação

de um ativo intangível é:

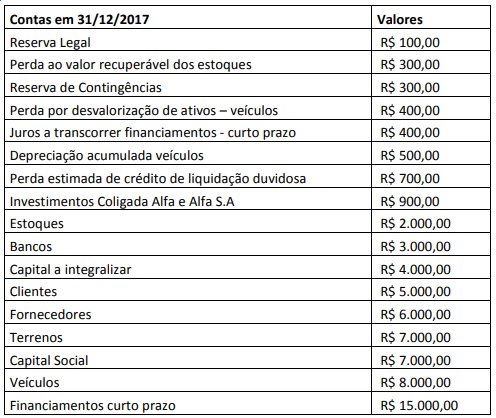

Q2007728

Contabilidade Geral

A empresa Alfa e Beta S.A. possuía o seguinte relatório de todas as suas contas patrimoniais, em 31/12/2017, com seus

respectivos saldos.

Com base exclusivamente nas informações apresentadas no quadro acima, determine o valor do ativo total da empresa Alfa e Beta S.A.

Com base exclusivamente nas informações apresentadas no quadro acima, determine o valor do ativo total da empresa Alfa e Beta S.A.

Q2007727

Contabilidade Geral

A indústria Alfa e Ômega S.A. comprou à vista matéria-prima, pelo valor de R$ 9.090,91, sendo que essa matéria-prima será

utilizada na fabricação dos produtos da empresa e, posteriormente, na venda. Sabe-se que a entidade é optante pelo

regime de tributação do Lucro Real, e que a alíquota incidente do IPI é de 10% e do ICMS, de 17%. Qual é o lançamento que

representa a aquisição dessas matérias-primas?

Q2007726

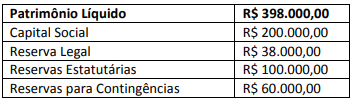

Contabilidade Geral

A empresa Beta e Gama S.A. possuía, em 31/12/2016, um Patrimônio Líquido composto da seguinte forma:

Caso a empresa apure um lucro de R$ 100.000,00, no período de 2017, qual deverá ser o valor destinado para a constituição da Reserva Legal?

Caso a empresa apure um lucro de R$ 100.000,00, no período de 2017, qual deverá ser o valor destinado para a constituição da Reserva Legal?

Q2007725

Contabilidade Geral

A Resolução CFC nº 1.374/2011, que “Dá nova redação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para

Elaboração e Divulgação de Relatório Contábil-Financeiro”, menciona no seu capítulo terceiro as características qualitativas

da informação contábil-financeira útil. A referida resolução define que as características qualitativas dividem-se em:

fundamentais e melhoria. Dessa forma, marque a alternativa que NÃO contenha uma característica qualitativa de melhoria.

Q2007719

Contabilidade Geral

Conforme a NBC TG 26 – Apresentações das Demonstrações Contábeis, marque a alternativa que indica qual demonstração

NÃO se inclui no conjunto completo de demonstrações contábeis:

Q2007718

Contabilidade Geral

Em uma situação hipotética, uma determinada entidade comprou 200 unidades do produto Alfa para revenda, pelo valor

total de R$ 5.000,00. O pagamento foi à vista, com um desconto financeiro de 150,00. Considerando apenas os dados

apresentados, analise os seguintes itens:

I. Haverá um aumento no Ativo em R$ 5.000,00; II. Haverá uma redução no Passivo em R$ 4.850,00; III. Haverá uma receita em R$ 150,00; IV. Haverá um aumento no estoque no montante de R$ 4.850,00; V. Essa operação gera um aumento no resultado em R$ 150,00.

Assinale a alternativa CORRETA:

I. Haverá um aumento no Ativo em R$ 5.000,00; II. Haverá uma redução no Passivo em R$ 4.850,00; III. Haverá uma receita em R$ 150,00; IV. Haverá um aumento no estoque no montante de R$ 4.850,00; V. Essa operação gera um aumento no resultado em R$ 150,00.

Assinale a alternativa CORRETA:

Ano: 2018

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2018 - CRQ 4ª Região-SP - Técnico em Contabilidade |

Q1296283

Contabilidade Geral

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.

Ano: 2018

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2018 - CRQ 4ª Região-SP - Técnico em Contabilidade |

Q1296282

Contabilidade Geral

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.

Ano: 2018

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2018 - CRQ 4ª Região-SP - Técnico em Contabilidade |

Q1296281

Contabilidade Geral

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.

Ano: 2018

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2018 - CRQ 4ª Região-SP - Técnico em Contabilidade |

Q1296280

Contabilidade Geral

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.