Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Cia Brasileiríssima, que atua no comércio de roupas, adquiriu mercadorias para revenda no valor de R$ 2.400,00. Neste valor estão incluídos os impostos recuperáveis no valor de R$ 288,00. A Cia. Brasileiríssima vendeu toda a mercadoria no mesmo período, no valor de R$ 3.600,00. Os impostos incidentes sobre a venda totalizaram R$ 648,00. As comissões de vendas relativas a essas mercadorias totalizaram R$ 48,00.

Com base nessas informações, assinale a alternativa INCORRETA.

Em 1° de novembro de 2018, a Cia. Brasileira contratou, para início imediato, o valor de R$ 2.400,00 de prêmio de seguro relativo à proteção de seus imóveis. O pagamento foi efetuado em três parcelas iguais em 30 de novembro e 31 de dezembro de 2018; 31 janeiro de 2019.

Com base somente no exposto, é correto afirmar que, em 31 de dezembro de 2018,

O contador da Cia Brasil Comércio e Serviços S/A, antes de elaborar as demonstrações contábeis da empresa, levantou as seguintes informações parciais no Livro-razão da empresa.

Compras de mercadorias R$ 380.000,00

Despesas com vendas R$ 75.000,00

Devolução de vendas R$ 50.000,00

Estoque final de mercadorias R$ 125.000,00

Estoque inicial de mercadorias R$ 90.000,00

ICMS sobre mercadorias vendidas R$ 100.000,00

ISS sobre prestação de serviços R$ 10.000,00

Receita de equivalência patrimonial R$ 25.000,00

Receita de prestação de serviços R$ 150.000,00

Venda de mercadorias R$ 600.000,00

Com base nos dados acima, qual é o valor do resultado bruto dessa empresa nesse período?

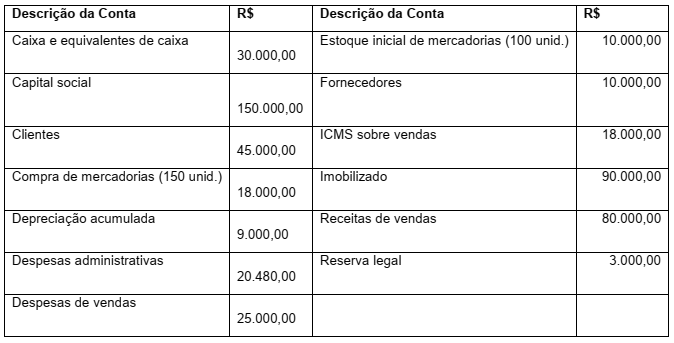

A Companhia Braza apresentou, em 31/12/2018, o seguinte balancete de verificação.

Com base nas informações acima e sabendo-se que a companhia calcula o custo das mercadorias vendidas pelo método do preço médio, é correto afirmar que o valor total do Patrimônio Líquido da empresa, após encerrar as contas de resultados em 31/12/2018, é de

Um analista de demonstrações contábeis, com o propósito de identificar as origens de caixa de atividades operacionais de uma indústria de calçados, encontrou as seguintes informações na demonstração dos fluxos de caixa, relativas ao ano de 2018.

I. Aumento de R$ 150.000,00 na conta Clientes

II. Diminuição de R$ 80.000,00 nos Estoques

III. Compra de Imóveis à vista no valor de R$ 400.000,00

IV. Aumento de R$ 120.000,00 em Fornecedores

V. Realização de empréstimos de longo prazo no valor de R$ 280.000,00

Os itens representativos de origens de caixa de atividades operacionais totalizam

No mês de novembro de 2018, uma empresa comprou a prazo materiais de limpeza para uso próprio no valor de R$ 120.000,00. Os pagamentos das faturas foram efetuados em três parcelas iguais, nas seguintes datas: 30 de novembro e 31 de dezembro de 2018; 31 de janeiro de 2019. Metade dos materiais adquiridos foi utilizada no mês de dezembro de 2018.

Considerando-se que a empresa segue o Regime de Competência, assinale a alternativa que expressa o valor da apropriação de despesa no ano de 2018.

Além do seu caráter obrigatório com o advento da resolução nº 1.185, publicada pelo Conselho Federal de Contabilidade em 2009, a Demonstração das Mutações do Patrimônio Líquido - DMPL, representa uma ferramenta de fundamental importância para análise das transações que provocam e que não provocam variações no Patrimônio Líquido. Portanto, a DMPL evidencia a movimentação de todas as contas do Patrimônio Líquido durante o exercício social.

Com relação às transações que podem ocorrer, marque a alternativa que contenha apenas fatos que alteram o Patrimônio Líquido:

A Lei 11.941/2009 foi responsável por diversas alterações na Lei 6404/76. Uma das alterações é com relação à definição de Coligação. De acordo com o § 1o do art. 243 da Lei no 6.404/76, são Coligadas as sociedades nas quais a investidora tenha influência significativa. O mesmo artigo define quando ocorre a influência significativa e quando há influência significativa por Presunção.

Com base no § 5o, é PRESUMIDA a influência significativa quando a investidora:

Uma sociedade empresária ao proceder a avaliação dos itens classificados no Ativo Imobilizado para efeito de elaboração do seu Balanço Patrimonial em 31.12.2018, aplicou o Teste de Impairment (Teste de Recuperabilidade) em uma Máquina Industrial, com as seguintes informações:

- Máquina adquirida por R$ 400.000,00 em janeiro de 2017.

- Vida útil da máquina: dez anos.

Na realização do Teste de Impairment, em 31.12.2018, a empresa obteve os seguintes parâmetros de avaliação da Máquina Industrial, conforme NBC TG(R4) de 2017:

- Valor Justo da Máquina: R$ 250.000,00

- Valor em Uso da Máquina: R$ 280.000,00.

Considerando as informações e as normas pertinentes, é correto afirmar que será aplicado o:

A contabilidade de uma determinada Sociedade Empresária apresentou as seguintes informações extraídas da escrituração dos lançamentos contábeis efetuados durante o ano findo em 31.12.2018:

1. Vendas de Mercadorias: 4.650.000,00

2. PIS/COFINS e ICMS sobre Vendas: 750.000,00

3. Despesas com Pessoal – Salários e Encargos: 340.000,00

4. Descontos Incondicionais: 220.000,00

5. Devolução de Compras: 80.000,00

6. CSLL e IRPJ: 95.000,00

7. Total das compras registradas na conta de Mercadorias: 2.340.000,00

8. Devolução de Vendas: 150.000,00

9. Estoque de Mercadorias em 31.12.2018: 550.000,00

10. Despesas Financeiras: 55.000,00

11. Despesa de Comissões sobre Vendas: 70.000,00

12. Estoque de Mercadorias em 31.12.2017: 260.000,00

Na elaboração da Demonstração do Resultado do Exercício, com base nesses dados e considerando a NBC TG 26 (R3). APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o valor do Lucro Bruto será de:

De acordo o artigo 178 da Lei 6404/76, no Balanço Patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Conforme o § 1º do mesmo artigo, no ativo, as contas serão dispostas em ordem:

De acordo com a Resolução CFC 1374/2011- Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, Mensuração é o processo que consiste em determinar os montantes monetários por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial e na demonstração do resultado. Esse processo envolve a seleção das seguintes bases específicas de mensuração.

1. Custo Corrente

2. Valor Presente

3. Custo Histórico

4. Valor Realizável

( ) - Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

( ) - Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço.

( ) - Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

( ) - Os ativos são mantidos pelo valor descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações.

De acordo com a Resolução CFC 1374/2011, relacione as colunas e marque a alternativa que contenha sequência correta das bases de mensuração dos Ativos:

Conforme essa resolução são características qualitativas de melhoria:

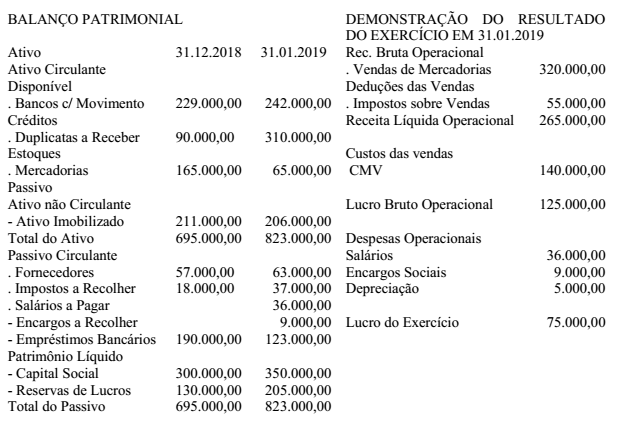

Considerando os dados do Balanço Patrimonial e Demonstração do Resultado do Exercício, elabore

Demonstração do Fluxo de Caixa, demonstrando apenas o Caixa Líquido das Atividades Operacionais,

em 31 de janeiro de 2019.

Considerando os dados do Balanço Patrimonial de 31.12.2018, do Balanço Patrimonial de 31.01.2019

e da Demonstração do Resultado do Exercício de 31.01.2019, podemos afirmar que na elaboração ‘da

Demonstração dos Fluxos de Caixa - DFC, o valor do Caixa Líquido das Atividades Operacionais, em

31 de janeiro de 2019 é de:

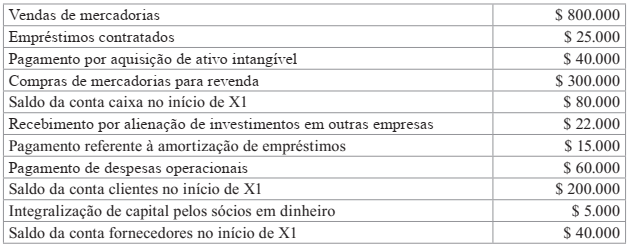

O contador da empresa comercial Educar LTDA. disponibilizou os seguintes dados referentes ao exercício de X1:

Adicionalmente, o contador informou que:

I – 25% do total das vendas a receber (exercício de X1 + exercícios anteriores) foram recebidos em X1, bem como 50% do total das compras a pagar (exercício de X1 + exercícios anteriores) foram pagos em X1;

II – Os juros dos empréstimos contratados no valor de $ 2.000 serão pagos no exercício seguinte; e

III – A empresa possui um único item de ativo imobilizado que foi adquirido por $ 80.000 no exercício anterior, sendo sua vida útil estimada de 10 anos e seu valor residual estimado de $ 5.000. O método utilizado para registro da depreciação é o das quotas constantes.

Mediante o exposto, o valor gerado/consumido de caixa através das atividades operacionais

durante o exercício de X1 foi de:

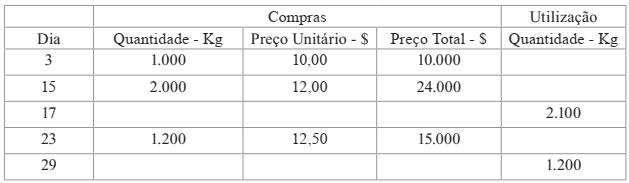

A tabela apresentada abaixo reproduz uma Ficha de Estoque de determinada matériaprima. Com base nas informações contidas na Ficha, o valor da matéria-prima total utilizada, considerando o Critério de Avaliação de Estoques PEPS (FIFO), foi de:

A Cia. Lucrativos apresentou, ao final de dado período, os seguintes saldos em suas contas patrimoniais:

Clientes $ 100.000

Caixa $ 135.000

Fornecedores $ 300.000

Imóveis $ 280.000

Capital Social $ 450.000

Máquinas $ 300.000

Salários a Pagar $ 200.000

Reserva de Lucros $ 35.000

Depreciação Acumulada $ 30.000

Marcas e Patentes $ 200.000

Considerando tais informações, assinale a alternativa que corresponde ao valor do Ativo Total

da Cia. Lucrativos: