Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. No que se refere à depreciação do ativo imobilizado, o valor residual do ativo pode aumentar até o montante igual ou superior ao seu valor contábil.

II. Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de resultado.

III. O item do ativo imobilizado pode ser adquirido por meio de transação sem contraprestação. Nesse caso, o ativo deve ser mensurado pelo seu custo.

Está correto o que se afirma em

Outra Firma S. A. apresentou as seguintes informações no encerramento do ano de 2022:

Aquisição a vista de novas máquinas. . . . . . . . . . . . . . . . . . . . . . . R$ 101.250,00

Despesa com impairment. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 65.250,00

Venda a vista de instalações da produção. . . . . . . . . . . . . . . . . . . R$ 182.250,00

Lucro do exercício. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 249.750,00

Diminuição de fornecedores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 255.000,00

Aumento de clientes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 73.500,00

Diminuição dos salários a pagar . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 49.500,00

Depreciação acumulada. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 327.750,00

Despesa de depreciação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 121.500,00

Integralização de capital em veículos. . . . . . . . . . . . . . . . . . . . . . . R$ 135.000,00

Obtenção de empréstimos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 66.750,00

Aumento dos estoques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 81.750,00

Considerando-se exclusivamente essas informações e as formas de elaboração da Demonstração

do Fluxo de caixa, a alternativa que apresenta corretamente o caixa gerado (+) ou consumido (-) na

atividade operacional é

Reservas para contingências. . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 50.400,00 Dividendos a pagar. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 152.460,00 Ações de emissão própria em tesouraria. . . . . . . . . . . . . . . . . . . . R$ 55.125,00 Direito de uso de software. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 18.742,50 Máquina arrendada. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 27.405,00 Reserva estatutária. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 59.220,00 Propriedades para investimentos. . . . . . . . . . . . . . . . . . . . . . . . . . R$ 76.860,00 Reserva legal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 69.851,25 Reservas para expansão. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 50.400,00 Edifícios disponíveis para venda. . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 307.125,00 Capital a integralizar. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 173.250,00 Empréstimos aos sócios. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.350,00 Capital subscrito. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 645.750,00

Com base somente nas informações fornecidas, o valor total do Patrimônio Líquido da Certa Firma S. A. é igual a

Nesse contexto, considerando-se a distribuição de dividendos, o valor efetivamente creditado na rubrica de Reserva para Investimentos é

Considerando-se apenas esse fato contábil, o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado é

Para cobrir os custos desse suporte técnico, a empresa deve registrar o valor provável a ser gasto na conta

Considerando que a base de cálculo para retenção do ISS e do INSS é 60% do valor bruto da nota fiscal, calcule os valores de retenção dos tributos como segue:

• INSS: 11%; • ISS: 5% • Tributos Federais (PIS, COFINS, IRRF e CSLL): 5,85%

Qual o valor líquido a ser pago à empresa após a retenção dos tributos?

Com base na IN 1234/2012, estão passíveis de sofrer retenção:

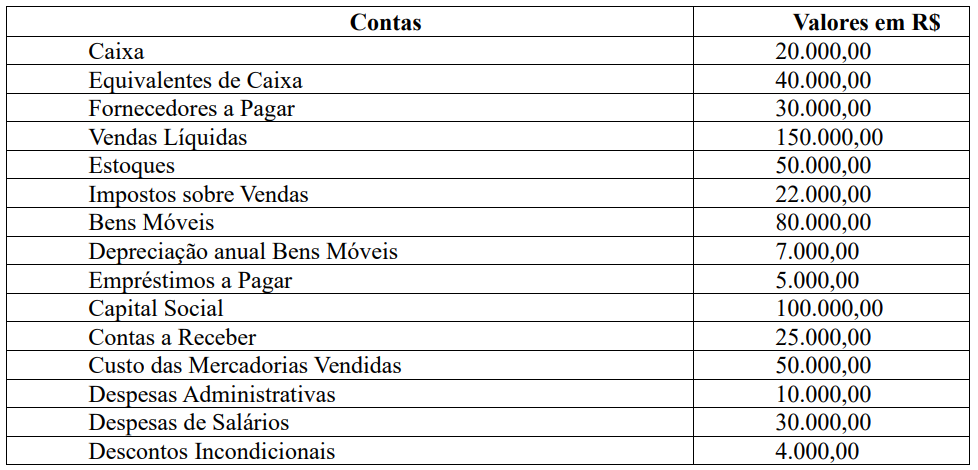

A empresa Central de Vendas Alfa, apresentou em seu balancete de verificação em 31/12/20X2 as seguintes contas:

O lucro líquido do exercício 20X2 foi de:

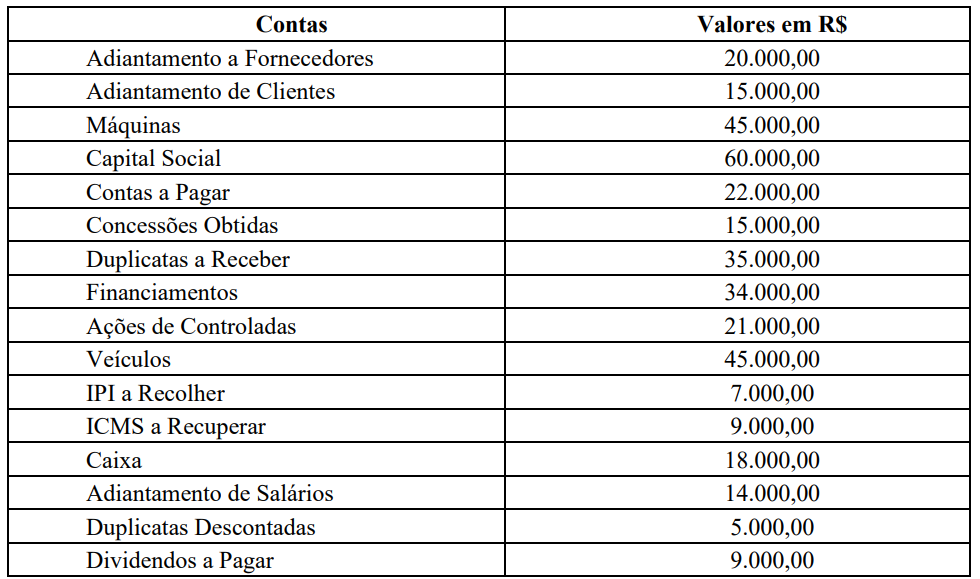

Dados os valores das contas contábeis abaixo, responda:

Qual o valor total das aplicações de recursos?

I. É importante que cada empresa, dentro de suas características, estabeleça critérios para implementação do plano de contas, sem infringir os moldes legais e normativos. II. O plano de contas deve ser passível de aperfeiçoamento, ao longo do tempo, de acordo com as necessidades da empresa. III. O plano de contas deve ser estruturado apenas para as contas patrimoniais. IV. Os usuários das informações contábeis devem buscar compreender a estrutura do plano de contas, inclusive a sua numeração e codificação. V. Assim como na contabilidade societária, a contabilidade pública passou por mudanças na estruturação dos planos de contas, em convergência com as normais internacionais de contabilidade.

Com base nas afirmativas anteriores, marque a sequência correta: )

Assinale a alternativa que indica o fato contábil ocorrido: