Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Técnico em Contabilidade |

Q2539961

Contabilidade Geral

Julgue o item que se segue.

No reconhecimento inicial de um passivo, é essencial estimar com precisão o valor necessário para quitar a obrigação na data das demonstrações contábeis, considerando os riscos e incertezas envolvidos. Em situações em que o valor temporal do dinheiro é relevante, o passivo deve ser mensurado pelo seu valor presente, representando a quantia esperada para liquidar a obrigação no futuro, conforme especifica a NBC TSP 01.

No reconhecimento inicial de um passivo, é essencial estimar com precisão o valor necessário para quitar a obrigação na data das demonstrações contábeis, considerando os riscos e incertezas envolvidos. Em situações em que o valor temporal do dinheiro é relevante, o passivo deve ser mensurado pelo seu valor presente, representando a quantia esperada para liquidar a obrigação no futuro, conforme especifica a NBC TSP 01.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Técnico em Contabilidade |

Q2539948

Contabilidade Geral

Julgue o item que se segue.

As receitas devem ser quantificadas, de forma exclusiva, com base no montante justo da contraprestação que se espera receber no futuro, levando em consideração o valor justo das trocas de valores em um contexto de negociação entre partes independentes e conhecedoras do mercado, visando refletir com precisão o valor econômico envolvido na transação, conforme especifica a NBC TSP 02.

As receitas devem ser quantificadas, de forma exclusiva, com base no montante justo da contraprestação que se espera receber no futuro, levando em consideração o valor justo das trocas de valores em um contexto de negociação entre partes independentes e conhecedoras do mercado, visando refletir com precisão o valor econômico envolvido na transação, conforme especifica a NBC TSP 02.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Técnico em Contabilidade |

Q2539943

Contabilidade Geral

Julgue o item que se segue.

Para serem considerados circulantes, os ativos precisam estar prontamente disponíveis para conversão em dinheiro ou ter uma expectativa firme de realização em até doze meses. Ativos que não atendem a esses critérios são classificados como não circulantes, exigindo uma análise mais detalhada para determinar sua realização em longo prazo.

Para serem considerados circulantes, os ativos precisam estar prontamente disponíveis para conversão em dinheiro ou ter uma expectativa firme de realização em até doze meses. Ativos que não atendem a esses critérios são classificados como não circulantes, exigindo uma análise mais detalhada para determinar sua realização em longo prazo.

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497482

Contabilidade Geral

Um analista tem como objetivo detectar a composição percentual

das receitas e despesas no resultado, de modo a evidenciar as que

mais influenciam na formação do lucro de uma empresa.

Nesse caso, o analista deve realizar

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497481

Contabilidade Geral

Uma empresa apresenta endividamento geral de 0,80.

Sobre essa empresa é correto afirmar que

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497480

Contabilidade Geral

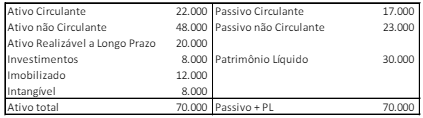

Uma empresa apresentava o seguinte Balanço Patrimonial em

31/12/X0:

Com relação aos indicadores de liquidez da empresa, e com base nos dados apresentados, analise as afirmativas a seguir:

I. A liquidez corrente é de 1,29. II. A liquidez geral é de 1,75. III. A liquidez seca é de 1,20.

Assinale

Com relação aos indicadores de liquidez da empresa, e com base nos dados apresentados, analise as afirmativas a seguir:

I. A liquidez corrente é de 1,29. II. A liquidez geral é de 1,75. III. A liquidez seca é de 1,20.

Assinale

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497479

Contabilidade Geral

No exercício de 2023 uma empresa destinou 25% de seu lucro a seus

acionistas, a título de dividendos.

Esse fato deve ser apresentado na seguinte Demonstração Contábil

vigente:

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497478

Contabilidade Geral

Um restaurante vendeu as suas mesas e cadeiras, de modo a

comprar móveis novos.

Na Demonstração do Resultado do Exercício, a receita com a venda

deve ser contabilizada do seguinte modo:

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497477

Contabilidade Geral

Um curso de inglês oferece suas aulas em um prédio de cinco

andares, que é de sua propriedade e tem valor contábil de R$

1.000.000. Quatro andares do prédio são ocupados pelo curso de

inglês, enquanto o quinto andar é alugado para uma autoescola.

Assinale a alternativa que indica a contabilização do prédio nas Demonstrações Contábeis do curso.

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497476

Contabilidade Geral

Uma empresa efetuou as seguintes operações no primeiro semestre

de 2020:

• Reconhecimento de receita de vendas no valor de R$600.000. O valor deverá ser recebido no início de 2021. • Reconhecimento e pagamento de R$180.000 referentes à despesa de salários. • Venda à vista de automóvel que era utilizado no negócio da empresa e tinha valor contábil de R$12.000 por R$20.000. • Aumento do capital social em R$30.000 em dinheiro. • Contração de empréstimo bancário no valor de R$100.000 com vencimento em 2025. Os juros de 10% ao ano deverão ser pagos com o principal. • Pagamento de dívida com fornecedor no valor de R$15.000.

Com base nas informações acima, assinale a alternativa que indique o fluxo de caixa gerado pela Atividade de Investimento e evidenciado na Demonstração dos Fluxos de Caixa da empresa no período.

• Reconhecimento de receita de vendas no valor de R$600.000. O valor deverá ser recebido no início de 2021. • Reconhecimento e pagamento de R$180.000 referentes à despesa de salários. • Venda à vista de automóvel que era utilizado no negócio da empresa e tinha valor contábil de R$12.000 por R$20.000. • Aumento do capital social em R$30.000 em dinheiro. • Contração de empréstimo bancário no valor de R$100.000 com vencimento em 2025. Os juros de 10% ao ano deverão ser pagos com o principal. • Pagamento de dívida com fornecedor no valor de R$15.000.

Com base nas informações acima, assinale a alternativa que indique o fluxo de caixa gerado pela Atividade de Investimento e evidenciado na Demonstração dos Fluxos de Caixa da empresa no período.

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497474

Contabilidade Geral

Assinale a alternativa que indica um ativo que pode sofrer

amortização.

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497473

Contabilidade Geral

Em 01/03/X0 uma empresa de auditoria comprou um computador

para ser utilizado por um de seus colaboradores por R$4.000. Além

disso, a empresa incorreu em R$200 de frete e em R$300 a título de

antivírus com vigência de um ano.

Na compra, a empresa tinha a expectativa de utilizar o computador

durante 4 anos e não considerava valor residual.

Em 01/01/X2 a empresa vendeu o computador por R$3.000 à vista.

Assinale a alternativa que indique corretamente o resultado com a

venda, considerando apenas esses fatos.

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497472

Contabilidade Geral

Em 01/03/2020 uma academia de ginástica vendeu um plano

trimestral à vista no valor de R$600, para ser utilizado nos meses de

março, abril e maio. Devido à pandemia, a academia esteve fechada

nos meses de abril a julho. A academia não devolveu o dinheiro; no

entanto, o aluno teve direito a usar a academia após a reabertura,

nos meses de agosto e setembro.

Assinale a alternativa que indica a receita da academia em relação a

esse aluno de acordo com o Regime de Competência e com o Regime

de Caixa, respectivamente.

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497471

Contabilidade Geral

Uma empresa aérea foi acionada na justiça por um grupo de clientes

que solicitaram comida vegetariana em uma viagem internacional e

não tiveram o seu pedido atendido. O grupo solicita recebimento de

R$20.000. Os advogados da empresa consideram a perda na justiça provável.

Assinale a alternativa que indique corretamente os lançamentos

contábeis relacionados a esse fato.

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497470

Contabilidade Geral

Uma loja de eletrodomésticos concedeu descontos a clientes pelo

pagamento antecipado de duplicatas. Esse desconto deve ser contabilizado como

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497469

Contabilidade Geral

Em relação às contas do ativo de uma fábrica de material de limpeza,

é correto afirmar que

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497468

Contabilidade Geral

No balanço patrimonial de uma entidade estão as origens e as

aplicações de recursos. Nesse sentido, assinale a alternativa correta.

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497467

Contabilidade Geral

O patrimônio líquido é dividido em capital social, reservas de capital,

ajustes de avaliação patrimonial, reservas de lucros, ações em

tesouraria e prejuízos acumulados.

Assinale a opção que indica um exemplo de Reserva de Capital.

Ano: 2024

Banca:

Instituto Access

Órgão:

UFAPE

Prova:

Instituto Access - 2024 - UFAPE - Técnico em Contabilidade |

Q2497466

Contabilidade Geral

Questão 31

Em 31/12/X0, uma entidade apresentava R$20.000 em estoques.

Em janeiro de X1, a entidade vendeu todo o seu estoque por

R$18.000. Do valor, metade foi recebida à vista e o restante deverá

ser recebido em 60 dias. Assinale a opção que representa o efeito da transação na equação

patrimonial.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Arroio do Sal - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Arroio do Sal - RS - Técnico em Contabilidade |

Q2494280

Contabilidade Geral

Na elaboração da demonstração do fluxo de caixa, é necessário que se faça a

separação por atividades. Assinale a alternativa que contém essas atividades.