Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Norma Brasileira de Contabilidade (NBC TG), que dispõe sobre a estrutura conceitual para relatório financeiro, define que o objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. Sobre essas decisões, analise as afirmativas a seguir.

I. Comprar, vender ou manter instrumento de patrimônio e de dívida.

II. Conceder ou liquidar empréstimos ou outras formas de crédito.

III. Exercer direitos de votar ou de outro modo influenciar os atos da administração que afetam o uso dos recursos econômicos da entidade.

Acerca das decisões que podem ser tomadas a partir do relatório financeiro, está correto o que se afirma em

( ) Cada entidade deve identificar, acumular e relatar os custos de seus objetos em uma base regular, por meio de sistema de custos.

( ) As informações de custo devem ser confiáveis e úteis para os processos de planejamento, tomada de decisão, monitoramento, avaliação de desempenho, transparência, prestação de contas e responsabilização. Ao mesmo tempo, exatidão e refinamentos desnecessários dos dados devem ser evitados.

( ) Os custos podem ser determinados usando diferentes métodos de custeio e bases de mensuração, de acordo com o uso pretendido da informação. Toda informação de custo, independentemente do modo como é apresentada, deve ser rastreável até a fonte de dados da qual se originou.

I. As atividades de investimentos estão relacionadas com a captação de recursos próprios ou de terceiros.

II. Como exemplo de atividades operacionais, podem ser citados o recebimento das vendas e o pagamento de fornecedores.

III.As atividades de financiamento se referem à compra e venda de bens e direitos de longo prazo.

Está CORRETO o que se afirma:

( ) Provisões são passivos que a entidade reconhece quando há uma obrigação presente, mas cujo valor ou prazo de liquidação é incerto.

( ) Reservas de capital correspondem a lucros acumulados que não foram distribuídos aos acionistas, destinados a cobrir possíveis contingências futuras ou a financiar expansões.

( ) Provisões para contingências são montantes reconhecidos no passivo para cobrir possíveis perdas relacionadas a ações judiciais ou outros passivos potenciais, cuja ocorrência é incerta, mas provável.

( ) Reservas de lucros são parcelas do patrimônio líquido formadas a partir de lucros retidos pela empresa, com o objetivo de assegurar o desenvolvimento da entidade ou cobrir perdas futuras.

( ) Provisão para garantias é um valor destinado a cobrir despesas futuras relacionadas a garantias oferecidas aos clientes sobre produtos vendidos, como reparos ou substituições.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Uma empresa que comercializa eletrônicos forneceu as seguintes informações relacionadas às compras de mercadorias realizadas durante o ano de 2023:

O estoque inicial de eletrônicos no início do período era de R$ 200.000,00 e o estoque final no final do período era de R$ 175.000,00.

Com base nessas informações, o custo das mercadorias vendidas (CMV) da empresa no ano de 2023 foi:

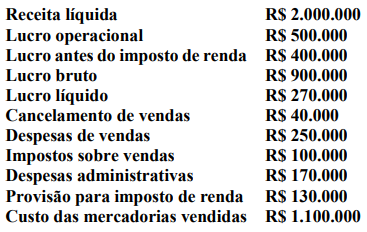

Analise as informações abaixo:

Com base nessas informações, assinale a alternativa que representa as margens de lucratividade bruta, operacional e líquida.

Durante o exercício social, a empresa "Alfa S.A." realizou as seguintes transações:

• Recompra de ações próprias por R$ 50.000.

• Incorporação de reservas ao capital social no valor de R$ 100.000.

• Reconhecimento de prejuízo líquido de R$ 30.000.

• Recebimento de prêmio de emissão de debêntures no valor de R$ 20.000.

• Declaração de dividendos antecipados no valor de R$ 40.000.

Qual é o impacto total dessas transações no patrimônio líquido da empresa?

Uma empresa realizou as seguintes operações durante o exercício social:

• Aumento de capital social mediante emissão de novas ações no valor de R$ 200.000.

• Distribuição de dividendos no valor de R$ 50.000.

• Reconhecimento de uma reavaliação positiva de imóveis no valor de R$ 100.000.

• Aquisição de ações próprias (tesouraria) no valor de R$ 30.000.

• Lucro líquido apurado no exercício, de R$ 150.000.

Considerando os fatos contábeis acima, qual das alternativas a seguir reflete corretamente a alteração no patrimônio líquido da empresa?

A apropriação correta de receitas, custos dos serviços vendidos e despesas é fundamental para a apuração precisa do resultado econômico de uma empresa e para a elaboração das demonstrações financeiras. Analise as seguintes afirmativas.

I – As receitas devem ser apropriadas no momento em que o serviço é prestado ou o bem é entregue, independentemente de quando o pagamento é recebido, conforme o regime de competência.

II – Os custos dos serviços vendidos referem-se aos gastos diretamente associados à prestação de serviços, como mão de obra direta e materiais consumidos, devendo ser apropriados no período em que os serviços são prestados.

III – Despesas administrativas e de vendas devem ser apropriadas no mesmo período em que as receitas são reconhecidas, independentemente de quando são incorridas, para garantir a correta correspondência entre receitas e despesas.

IV – As receitas provenientes de adiantamentos de clientes devem ser reconhecidas no resultado do exercício imediatamente ao recebimento, pois já representam um aumento no caixa da empresa.

V – Os custos dos serviços vendidos não incluem gastos indiretos, como depreciação de máquinas e equipamentos utilizados na prestação dos serviços, que devem ser registrados como despesas operacionais.

Estão corretas as afirmativas:

Os fatos contábeis são eventos que causam alterações no patrimônio de uma entidade, refletindo-se no patrimônio líquido. A correta identificação desses fatos é essencial para a manutenção da integridade das demonstrações contábeis. Relacione a Coluna A (Fatos Contábeis) com a Coluna B (Efeito no Patrimônio Líquido) de forma que cada fato seja corretamente associado ao seu impacto.

Coluna A - Fatos Contábeis:

1 – Aumento de Capital Social.

2 – Distribuição de Dividendos.

3 – Lucro Líquido do Exercício.

4 – Aquisição de ações próprias (tesouraria).

5 – Reserva de Lucros.

Coluna B - Efeito no Patrimônio Líquido:

( ) Redução do Patrimônio Líquido.

( ) Aumento do Patrimônio Líquido.

( ) Aumento do Patrimônio Líquido.

( ) Redução do Patrimônio Líquido.

( ) Aumento do Patrimônio Líquido.

A sequência correta é:

A contabilização de atos e fatos contábeis é uma prática fundamental na contabilidade, sendo essencial para a correta elaboração das demonstrações financeiras. Considere a seguinte situação:

Uma empresa realizou a compra de mercadorias para revenda no valor de R$ 50.000,00, a prazo. No mesmo período, a empresa vendeu parte dessas mercadorias por R$ 30.000,00, a prazo, com um custo de aquisição de R$ 20.000,00. Considerando o correto registro contábil dos fatos descritos, qual das alternativas a seguir representa a contabilização correta dos fatos contábeis em questão?

I. O balancete de verificação pode ser elaborado a qualquer momento do exercício contábil, mas é obrigatório ao final de cada trimestre.

II. Um balancete pode apresentar igualdade entre débitos e créditos, mas isso não garante que não haja erros, pois lançamentos incorretos ou omissões podem ocorrer.

III. No balancete, as contas de resultado, como receitas e despesas, são excluídas, focando apenas no ativo e passivo.

IV. O balancete auxilia na identificação de erros de omissão ou duplicidade de lançamentos, garantindo a correção dos registros contábeis.

V. A estrutura do balancete é composta por três colunas principais: Débito, Crédito e Saldo Final.

Estão CORRETAS apenas