Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248355

Contabilidade Geral

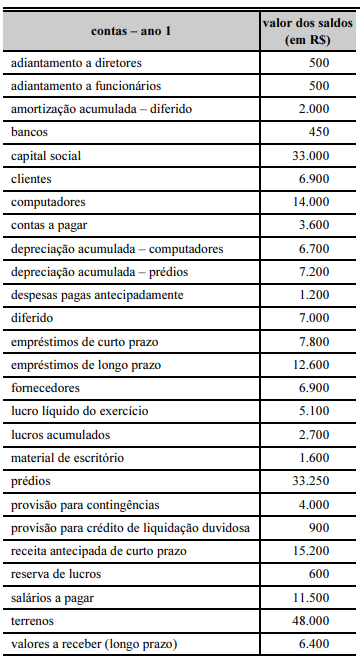

As contas apresentadas (em ordem alfabética) no balancete de verificação da empresa prestadora de serviços Tirocerto — ilustrado acima —, após a apuração do resultado do período, servirão de base para a elaboração do balanço patrimonial da empresa. De acordo com esses dados e as práticas contábeis aceitas, julgue o item seguinte relativo ao patrimônio da empresa Tirocerto.

O balanço patrimonial é a representação que demonstra as origens e aplicações de recursos econômicos, ativo e passivo, respectivamente.

O balanço patrimonial é a representação que demonstra as origens e aplicações de recursos econômicos, ativo e passivo, respectivamente.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248352

Contabilidade Geral

As contas apresentadas (em ordem alfabética) no balancete de verificação da empresa prestadora de serviços Tirocerto — ilustrado acima —, após a apuração do resultado do período, servirão de base para a elaboração do balanço patrimonial da empresa. De acordo com esses dados e as práticas contábeis aceitas, julgue o item seguinte relativo ao patrimônio da empresa Tirocerto.

O passivo exigível da empresa é igual a R$ 61.600,00.

O passivo exigível da empresa é igual a R$ 61.600,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248351

Contabilidade Geral

As contas apresentadas (em ordem alfabética) no balancete de verificação da empresa prestadora de serviços Tirocerto — ilustrado acima —, após a apuração do resultado do período, servirão de base para a elaboração do balanço patrimonial da empresa. De acordo com esses dados e as práticas contábeis aceitas, julgue o item seguinte relativo ao patrimônio da empresa Tirocerto.

O ativo realizável é igual a R$ 16.650,00.

O ativo realizável é igual a R$ 16.650,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248350

Contabilidade Geral

As contas apresentadas (em ordem alfabética) no balancete de

verificação da empresa prestadora de serviços Tirocerto — ilustrado

acima —, após a apuração do resultado do período, servirão de base

para a elaboração do balanço patrimonial da empresa. De acordo

com esses dados e as práticas contábeis aceitas, julgue o item

seguinte relativo ao patrimônio da empresa Tirocerto.

O ativo circulante é maior que R$ 10.000,00.

O ativo circulante é maior que R$ 10.000,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248349

Contabilidade Geral

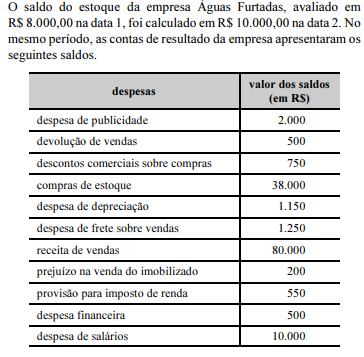

Considerando as informações acima e as despesas financeiras como operacionais, julgue o item a seguir.

A divulgação da demonstração dos lucros e prejuízos acumulados pode substituir a demonstração do resultado do exercício, caso a empresa tenha seu capital constituído por ações e registro na Comissão de Valores Mobiliários.

A divulgação da demonstração dos lucros e prejuízos acumulados pode substituir a demonstração do resultado do exercício, caso a empresa tenha seu capital constituído por ações e registro na Comissão de Valores Mobiliários.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248348

Contabilidade Geral

Considerando as informações acima e as despesas financeiras como operacionais, julgue o item a seguir.

Sempre devem constar da demonstração do resultado do exercício as receitas operacionais e as receitas e ganhos não-decorrentes das atividades fins, independentemente de seu recebimento.

Sempre devem constar da demonstração do resultado do exercício as receitas operacionais e as receitas e ganhos não-decorrentes das atividades fins, independentemente de seu recebimento.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248346

Contabilidade Geral

Considerando as informações acima e as despesas financeiras como operacionais, julgue o item a seguir.

O lucro bruto do período situa-se entre R$ 28.000,00 e R$ 32.000,00.

O lucro bruto do período situa-se entre R$ 28.000,00 e R$ 32.000,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248345

Contabilidade Geral

Considerando as informações acima e as despesas financeiras como operacionais, julgue o item a seguir.

A margem líquida calculada não é maior que 20%.

A margem líquida calculada não é maior que 20%.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248344

Contabilidade Geral

Considerando as informações acima e as despesas financeiras como operacionais, julgue o item a seguir.

O custo da mercadoria vendida é igual a R$ 34.750,00.

O custo da mercadoria vendida é igual a R$ 34.750,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248343

Contabilidade Geral

Considerando as informações acima e as despesas financeiras como

operacionais, julgue o item a seguir.

As receitas líquidas são iguais a R$ 78.250,00.

As receitas líquidas são iguais a R$ 78.250,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248341

Contabilidade Geral

Ernesto, proprietário da firma Entregas Rápidas, alienou, por R$ 15.000,00, três motocicletas, adquiridas dois anos antes. Outra motocicleta, adquirida junto com as demais, sofreu um acidente e tornou-se um bem imprestável. O valor médio de mercado de cada uma dessas motocicletas, na data da alienação, é R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue o item a seguir.

Considerando que após a vida útil — estimada em 5 anos — os bens não têm valor contábil e que a depreciação estava sendo calculada pelo método da soma dos dígitos — cotas decrescentes, a depreciação acumulada das motocicletas vendidas somava R$ 8.100,00, antes da baixa.

Com base nessa situação hipotética, julgue o item a seguir.

Considerando que após a vida útil — estimada em 5 anos — os bens não têm valor contábil e que a depreciação estava sendo calculada pelo método da soma dos dígitos — cotas decrescentes, a depreciação acumulada das motocicletas vendidas somava R$ 8.100,00, antes da baixa.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248340

Contabilidade Geral

Ernesto, proprietário da firma Entregas Rápidas, alienou, por R$ 15.000,00, três motocicletas, adquiridas dois anos antes. Outra motocicleta, adquirida junto com as demais, sofreu um acidente e tornou-se um bem imprestável. O valor médio de mercado de cada uma dessas motocicletas, na data da alienação, é R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue o item a seguir.

A receita obtida com a venda do imobilizado deve ser apresentada como item extraordinário na demonstração do resultado do exercício, após o lucro operacional.

Com base nessa situação hipotética, julgue o item a seguir.

A receita obtida com a venda do imobilizado deve ser apresentada como item extraordinário na demonstração do resultado do exercício, após o lucro operacional.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248339

Contabilidade Geral

Ernesto, proprietário da firma Entregas Rápidas, alienou, por R$ 15.000,00, três motocicletas, adquiridas dois anos antes. Outra motocicleta, adquirida junto com as demais, sofreu um acidente e tornou-se um bem imprestável. O valor médio de mercado de cada uma dessas motocicletas, na data da alienação, é R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue o item a seguir.

Considerando que a motocicleta acidentada teve perda total, o lucro líquido da firma sofreu uma redução de R$ 4.500,00.

Com base nessa situação hipotética, julgue o item a seguir.

Considerando que a motocicleta acidentada teve perda total, o lucro líquido da firma sofreu uma redução de R$ 4.500,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248338

Contabilidade Geral

Ernesto, proprietário da firma Entregas Rápidas, alienou,

por R$ 15.000,00, três motocicletas, adquiridas dois anos antes.

Outra motocicleta, adquirida junto com as demais, sofreu um

acidente e tornou-se um bem imprestável. O valor médio de

mercado de cada uma dessas motocicletas, na data da alienação, é

R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue o item a seguir.

Em conseqüência desses fatos, o resultado financeiro da empresa foi reduzido em R$ 3.000,00.

Com base nessa situação hipotética, julgue o item a seguir.

Em conseqüência desses fatos, o resultado financeiro da empresa foi reduzido em R$ 3.000,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248334

Contabilidade Geral

Julgue o item a seguir, relacionado à tributação.

Quando uma despesa é registrada contabilmente, o reflexo desse registro é uma redução do lucro líquido. Caso determinada despesa não seja admitida como dedutível para fins de imposto de renda, deverá ser feita uma adição ao lucro líquido, no valor da despesa, para determinação do lucro sujeito ao imposto de renda.

Quando uma despesa é registrada contabilmente, o reflexo desse registro é uma redução do lucro líquido. Caso determinada despesa não seja admitida como dedutível para fins de imposto de renda, deverá ser feita uma adição ao lucro líquido, no valor da despesa, para determinação do lucro sujeito ao imposto de renda.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248330

Contabilidade Geral

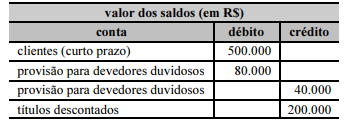

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Um título descontado no valor de R$ 20.000,00, devolvido pelo banco, será contabilizado a débito de provisão para devedores duvidosos e a crédito de bancos, pelo mesmo valor.

Um título descontado no valor de R$ 20.000,00, devolvido pelo banco, será contabilizado a débito de provisão para devedores duvidosos e a crédito de bancos, pelo mesmo valor.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248329

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Um título baixado contra uma provisão constituída no ano 1, que venha a ser recebido após o ano 5, aumentará o resultado operacional da empresa no exercício do recebimento.

Um título baixado contra uma provisão constituída no ano 1, que venha a ser recebido após o ano 5, aumentará o resultado operacional da empresa no exercício do recebimento.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248328

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Eventuais reversões de provisão para clientes de liquidação duvidosa são classificadas adequadamente como itens operacionais na demonstração do resultado do exercício.

Eventuais reversões de provisão para clientes de liquidação duvidosa são classificadas adequadamente como itens operacionais na demonstração do resultado do exercício.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248327

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Apesar da provisão ser feita a partir de uma estimativa, que nem sempre se confirma, a sua constituição influenciará o resultado contábil.

Apesar da provisão ser feita a partir de uma estimativa, que nem sempre se confirma, a sua constituição influenciará o resultado contábil.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248326

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de

verificação da empresa Tróia antes do encerramento do primeiro

exercício social, julgue o item a seguir.

Durante o exercício, foram provisionados R$ 120.000,00 para cobrir eventual inadimplência de clientes.

Durante o exercício, foram provisionados R$ 120.000,00 para cobrir eventual inadimplência de clientes.