Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

Considerando que a Cia. Fonseca tem os seguintes dados para o controle do estoque,

01/10/2007 – Estoque inicial: 10 unidades a R$ 100,00 cada.

10/10/2007 – Compra: 10 unidades a R$ 150,00 cada.

12/10/2007 – Venda: 5 unidades a R$ 230,00 cada.

15/10/2007 – Compra: 10 unidades a R$ 180,00 cada.

30/10/2007 – Venda: 5 unidades a R$ 250,00 cada.

indique o CMV (CUSTO DAS MERCADORIAS VENDIDAS) pelo método PEPS.

Indique a alínea que contenha exclusivamente contas de resultado.

Assinale a opção que agrupa apenas Contas Patrimoniais.

Na apuração do Resultado, o saldo positivo (lucro) será incorporado à conta de

Pagamento de despesas é fato contábil

A conta “Despesas com Propaganda e Publicidade”, quando debitada, provoca

É conta do Patrimônio Líquido:

A abordagem “metodologia especialmente concebida para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer ente [...]” corresponde

I - Estrutura tarifária horo-sazonal é a estrutura caracterizada pela aplicação de tarifas diferenciadas de consumo de energia elétrica e de demanda de potência de acordo com as horas de utilização do dia e dos períodos do ano, conforme certas especificações.

II - Tarifa verde é a modalidade estruturada para aplicação de tarifas diferenciadas de consumo de energia elétrica de acordo com as horas de utilização do dia e os períodos do ano, bem como de tarifas diferenciadas de demanda de potência de acordo com as horas de utilização do dia.

III - Tarifa azul é a modalidade estruturada para aplicação de tarifas diferenciadas de consumo de energia elétrica de acordo com as horas de utilização do dia e os períodos do ano, bem como de uma única tarifa de demanda de potência.

Está(ão) correto(s) apenas o(s) item(s):

I. O registro deve ensejar o reconhecimento universal das variações ocorridas no patrimônio da entidade, em um período de tempo determinado, como base necessária para gerar informações úteis ao processo decisório da gestão.

II. As demonstrações contábeis, sem prejuízo dos registros detalhados de natureza qualitativa e física, serão expressas em termos de moeda nacional de poder aquisitivo da data do último Balanço Patrimonial.

Estes conceitos resultam da observância dos seguintes Princípios Fundamentais de Contabilidade:

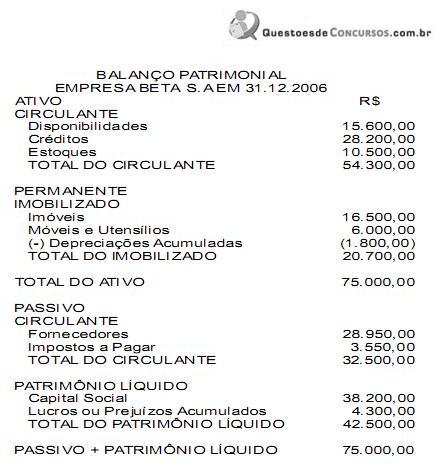

Ovalor do Patrimônio Líquido é:

I. O pagamento de uma obrigação de curto prazo mediante cheque, com juros de mora não provisionados.

II. Desconto de Duplicata em uma Instituição Financeira, com vencimento para 120 dias e taxa de 10% ao mês.

Os efeitos dessas operações são:

I. Ao avaliar um ativo imobilizado pelo valor de aquisição.

II. A constituição da provisão para devedores duvidosos atende, dentre outros.

Com base no Balanço da Beta S.A., se vendermos 50% dos seus produtos estoque a prazo, por R$ 8.250,00, ocorrerá: