Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q76906

Contabilidade Geral

Existem determinados gastos que contribuem para a formação do resultado em vários exercícios sociais, e são realizados por ocasião da implantação da empresa. Estes gastos são classificados no ativo permanente e são denominados por:

Q76890

Contabilidade Geral

A Lei nº 11.638 estabeleceu que as aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos, classificados no circulante ou no realizável a longo prazo, devem ser avaliadas pelo seu valor:

Q76889

Contabilidade Geral

A Lei nº 11.638 estabeleceu um grupo de contas que deve ser classificado no ativo permanente, cuja finalidade é contemplar direitos que tenham como objeto bens incorpóreos destinados à manutenção da companhia, inclusive o fundo de comércio adquirido. Trata-se do ativo permanente:

Q76888

Contabilidade Geral

Na Lei nº 11.638, verifica-se um tipo de informação contábil que evidencia o valor da riqueza gerada pela companhia, bem como a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza. A referência é:

Q76887

Contabilidade Geral

Existem duas metodologias para a apuração do DFC. Aquela que é mais simples e requer menor trabalho de elaboração denomina-se:

Q76886

Contabilidade Geral

A Lei nº 11.638 contemplou a substituição da Demonstração de Origens e Aplicações de Recursos pela Demonstração do Fluxo de Caixa (DFC). A DFC evidencia as alterações ocorridas no saldo de caixa, durante o exercício, segregando essas alterações em, no mínimo, três fluxos, que são:

Q76881

Contabilidade Geral

A regra contábil que tem como fundamento evitar desperdício de tempo e de dinheiro, preconizando que sejam registrados na Contabilidade apenas os eventos dignos de atenção e na ocasião oportuna, denomina-se Convenção da:

Q76880

Contabilidade Geral

A convenção contábil que tem a orientação de que seja escolhido o valor mais baixo, por motivo de precaução, sempre que o contador se defrontar com alternativas igualmente válidas para atribuir valores diferentes a um elemento do ativo é uma das mais importantes para a atuação do profissional de contabilidade. Trata-se da Convenção do(a):

Q76879

Contabilidade Geral

O fato de a contabilidade reconhecer a separação entre a pessoa do proprietário de uma empresa e esta enquanto personalidade jurídica distinta daquele constitui o princípio contábil do(da):

Q76878

Contabilidade Geral

O montante em expressão monetária constituído pela vontade das assembléias de acionistas, com fins específicos ou não, denominase reserva:

Q76877

Contabilidade Geral

As contas que funcionam como elementos subtrativos do ativo, cuja característica básica consiste no fato de terem seus valores estimados, denominam-se:

Q76876

Contabilidade Geral

A Demonstração Contábil que se constitui num relatório sucinto das operações realizadas pela empresa durante determinado período de tempo, no qual sobressai o lucro ou o prejuízo do período, é denominada Demonstração:

Q76875

Contabilidade Geral

O cálculo do Resultado das Mercadorias Vendidas (CMV) obtido por meio de um levantamento físico para avaliação do Estoque de Mercadorias existente naquela data, a ser confrontado com o total do estoque apurado na última avaliação, caracteriza o sistema de apuração de CMV denominado:

Q76874

Contabilidade Geral

O registro das operações contabilizáveis de uma entidade, em ordem cronológica e com a observância de certas regras, constitui aquilo que se denomina por:

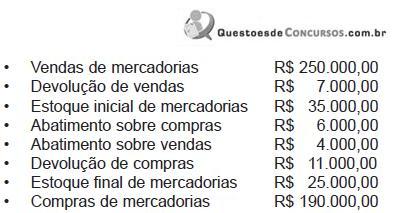

Q48328

Contabilidade Geral

Os dados que se seguem foram extraídos do balancete de verificação da Empresa Paulista Plásticos Ltda., em 31/12/2008.

Considerando as informações acima, o lucro bruto da Empresa Paulista, em 31/12/2008, em reais, foi de

Considerando as informações acima, o lucro bruto da Empresa Paulista, em 31/12/2008, em reais, foi de

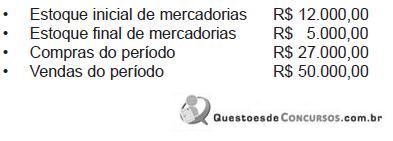

Q48327

Contabilidade Geral

Analise as informações a seguir.

Considerando essas informações, o Resultado Com Mercadorias (RCM), em reais, foi de

Considerando essas informações, o Resultado Com Mercadorias (RCM), em reais, foi de

Q48326

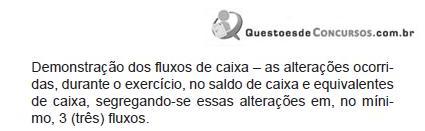

Contabilidade Geral

O Art. 188 da Lei nº 6.404/76, com redação da Lei nº 11.638/07, determina, no Inciso I,

Os fluxos a que se refere a legislação são de

Os fluxos a que se refere a legislação são de

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

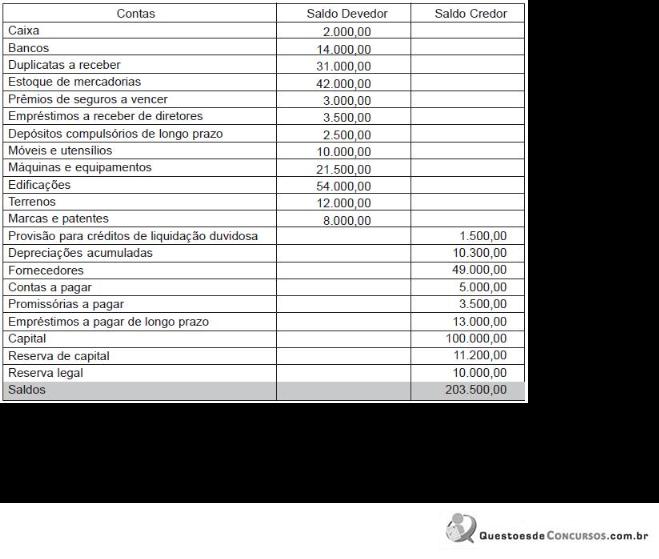

Q22740

Contabilidade Geral

A Empresa J. J. Morgan S/A, de capital fechado, atuando no ramo de comércio, apresentou o balancete abaixo em 31/12/2008.

Com base nos dados acima e de acordo com a Lei no 6.404/76, com a nova redação da Lei no 11.941 de 2009, no levantamento do Balanço Patrimonial apurado em 31/12/2008, o total do Ativo Não Circulante da empresa, em reais, montaria a

Com base nos dados acima e de acordo com a Lei no 6.404/76, com a nova redação da Lei no 11.941 de 2009, no levantamento do Balanço Patrimonial apurado em 31/12/2008, o total do Ativo Não Circulante da empresa, em reais, montaria a

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22739

Contabilidade Geral

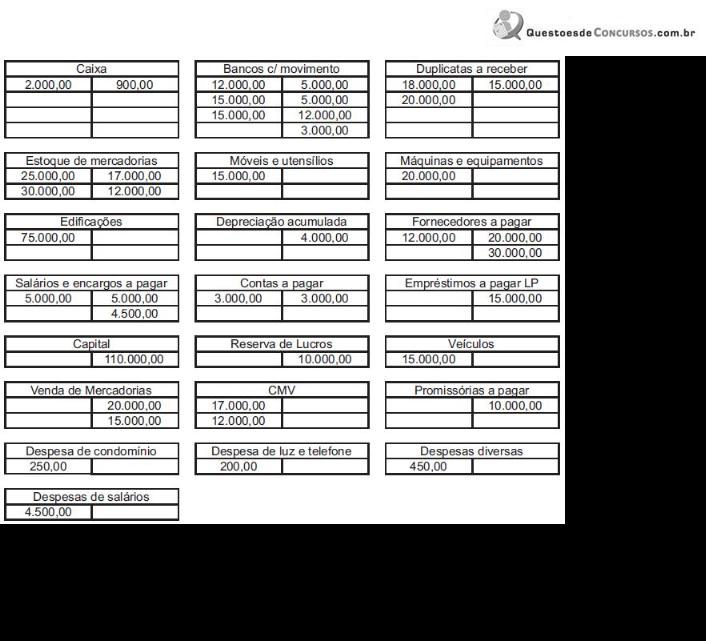

Observe as partidas de razão abaixo.

Considerando-se essas informações, o lucro operacional da empresa levantado na apuração do resultado foi, em reais, de

Considerando-se essas informações, o lucro operacional da empresa levantado na apuração do resultado foi, em reais, de

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22737

Contabilidade Geral

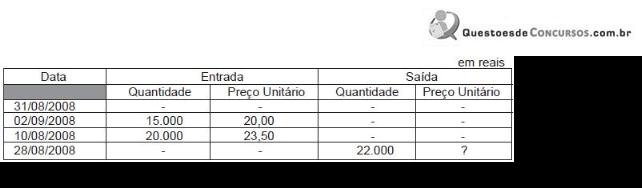

A Indústria Petromar Ltda. apresentou, em reais, o controle de estoques abaixo, em agosto de 2008.

Considerando os dados acima e utilizando o processo de avaliação PEPS, o valor do estoque final em 31/08/2008 foi, em reais, de

Considerando os dados acima e utilizando o processo de avaliação PEPS, o valor do estoque final em 31/08/2008 foi, em reais, de