Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q173367

Contabilidade Geral

Uma empresa comercial realizou as seguintes transações em janeiro de 2011:

1. Aquisição de 100 cadeiras para revenda por R$10.000,00. Alíquota de ICMS sobre esta compra 12%.

2. Venda à vista de 50% do estoque de cadeiras por R$12.000,00. Alíquota de ICMS sobre a venda 17%.

Com base nas informações fornecidas, o valor do Lucro Bruto e do ICMS a recolher pela empresa é de, respectivamente:

1. Aquisição de 100 cadeiras para revenda por R$10.000,00. Alíquota de ICMS sobre esta compra 12%.

2. Venda à vista de 50% do estoque de cadeiras por R$12.000,00. Alíquota de ICMS sobre a venda 17%.

Com base nas informações fornecidas, o valor do Lucro Bruto e do ICMS a recolher pela empresa é de, respectivamente:

Q173365

Contabilidade Geral

Uma empresa comercial varejista adquiriu mercadorias para pagamento em 15 dias por R$10.500,00, neste valor incluídos ICMS e IPI nos valores de R$1.000,00 e R$500,00, respectivamente. Desconsiderando a existência de PIS e COFINS, a contabilização que corresponde ao registro da aquisição de mercadorias é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

|

CFC - 2011 - CFC - Técnico em Contabilidade |

Q173352

Contabilidade Geral

Um contabilista, em razão do enquadramento de empresa cliente em regime de tributação simplificado, resolve elaborar a escrituração contábil em regime de caixa. A atitude do contabilista:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

|

CFC - 2011 - CFC - Técnico em Contabilidade |

Q173325

Contabilidade Geral

Uma empresa pagou, em janeiro de 2010, o aluguel do galpão destinado à área de produção, relativo ao mês de dezembro de 2009. O lançamento correspondente ao pagamento do aluguel irá provocar:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

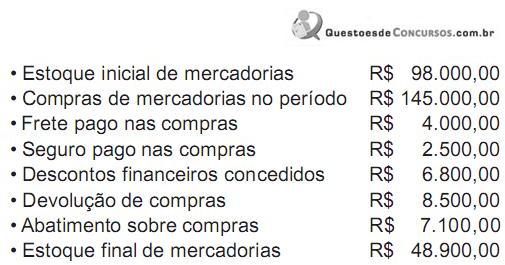

Q155190

Contabilidade Geral

Dados extraídos da contabilidade da Comercial ENG Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o custo das mercadorias vendidas no período foi, em reais, de

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o custo das mercadorias vendidas no período foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

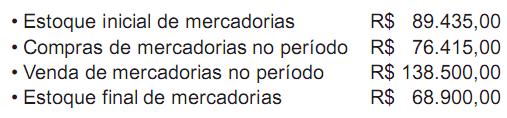

Q155189

Contabilidade Geral

Dados extraídos da contabilidade da Comercial AAA Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de qualquer imposto, o Resultado com Mercadorias (RCM) da empresa no período foi, em reais, de

Considerando exclusivamente as informações acima, e desconsiderando a incidência de qualquer imposto, o Resultado com Mercadorias (RCM) da empresa no período foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155188

Contabilidade Geral

A Comercial Angolana Ltda. comprou mercadorias a prazo, conforme Nota Fiscal emitida pela Moçambique Ltda., no valor de R$ 100.000,00, incidindo 18% de ICMS. Vendeu a prazo 80% dessa mercadoria, conforme Nota Fiscal no valor de R$ 112.000,00, incidindo também 18% de ICMS.

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

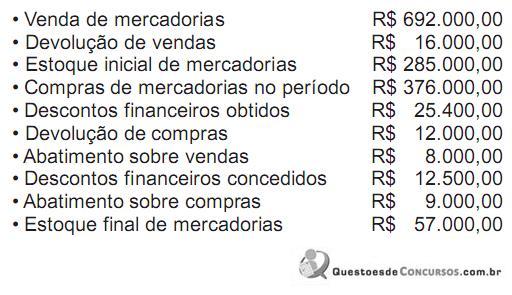

Q155187

Contabilidade Geral

Dados extraídos das operações da Empresa OPO Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155186

Contabilidade Geral

A Comercial EEE Ltda. adquiriu mercadorias a prazo por meio da Nota Fiscal emitida pela empresa HH Ltda., no valor de R$ 60.000,00, com incidência de ICMS de 18%.

Considerando-se exclusivamente as informações acima, o valor a ser registrado na conta estoques de mercadorias da Comercial EEE Ltda. será, em reais, de

Considerando-se exclusivamente as informações acima, o valor a ser registrado na conta estoques de mercadorias da Comercial EEE Ltda. será, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155185

Contabilidade Geral

Os livros fiscais são muitos e dependentes dos diferentes ramos de atividade das empresas e do respectivo ente federativo: União, Estados, Distrito Federal e Municípios, de cuja competência for o imposto.

No âmbito do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, de competência dos estados e do Distrito Federal, salvo legislação especial, o contribuinte deverá manter, em cada estabelecimento, conforme as operações ou prestações que realizar, os livros determinados pelo art. 63 do Convênio SINIEF s/no , de 15 dez. 1970.

No que tange ao ICMS, o registro de todo o faturamento realizado pela empresa comercial sem IPI, e que deve ser conferido mensalmente com o saldo das contas, é feito no livro de registro de

No âmbito do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, de competência dos estados e do Distrito Federal, salvo legislação especial, o contribuinte deverá manter, em cada estabelecimento, conforme as operações ou prestações que realizar, os livros determinados pelo art. 63 do Convênio SINIEF s/no , de 15 dez. 1970.

No que tange ao ICMS, o registro de todo o faturamento realizado pela empresa comercial sem IPI, e que deve ser conferido mensalmente com o saldo das contas, é feito no livro de registro de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155184

Contabilidade Geral

O Regulamento do Imposto de Renda (RIR/99) determina os livros fiscais que a pessoa jurídica deve possuir, além dos livros contábeis previstos em leis e regulamentos.

Estabelece, também, qual o livro que deverá arrolar, dentre outros itens, as mercadorias existentes no almoxarifado na data do balanço patrimonial, com as especificações que facilitem sua identificação.

É estabelecido pelo RIR/99, para tal arrolamento, o livro para

Estabelece, também, qual o livro que deverá arrolar, dentre outros itens, as mercadorias existentes no almoxarifado na data do balanço patrimonial, com as especificações que facilitem sua identificação.

É estabelecido pelo RIR/99, para tal arrolamento, o livro para

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155183

Contabilidade Geral

Uma empresa tributada pelo lucro real trimestral iniciou suas atividades em janeiro/2011. Nos meses de fevereiro e março de 2011, essa empresa apurou um lucro real de R$ 500.000,00.

Considerando-se a legislação fiscal vigente no primeiro trimestre de 2011, o Imposto de Renda da empresa, nesse trimestre, em reais, é

Considerando-se a legislação fiscal vigente no primeiro trimestre de 2011, o Imposto de Renda da empresa, nesse trimestre, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155182

Contabilidade Geral

As multas, em geral, não são consideradas como dedutíveis da base de cálculo da Contribuição Social sobre o Lucro (CSLL), embora existam alguns tipos de multas que são dedutíveis dessa base, como as multas

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155181

Contabilidade Geral

O Regulamento do Imposto de Renda, conhecido na prática como RIR/99, estabelece que são contribuintes do Imposto de Renda as pessoas jurídicas e as empresas individuais.

O RIR/99 determina para tais contribuintes que a base de cálculo do Imposto de Renda é o lucro real e o lucro

O RIR/99 determina para tais contribuintes que a base de cálculo do Imposto de Renda é o lucro real e o lucro

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155180

Contabilidade Geral

O pronunciamento técnico CPC 09 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM no 557, de 12 de novembro de 2008, apresenta o seguinte conceito:

De forma geral é a medida da diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Tal conceito, de acordo com o CPC 09, indica o

De forma geral é a medida da diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Tal conceito, de acordo com o CPC 09, indica o

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155179

Contabilidade Geral

O Decreto no 6.022, de 22 de janeiro de 2007, que instituiu o Sistema Público de Escrituração Digital – Sped, estabelece em seu artigo 3o quais são os seus usuários.

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e ?scalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com ?ns lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e ?scalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e ?scalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com ?ns lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e ?scalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155178

Contabilidade Geral

Uma das principais características da constituição de uma provisão e sua diferenciação da constituição de uma reserva de lucros é que a provisão

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155177

Contabilidade Geral

Uma prestadora de serviços, fez a aquisição de bem intangível que irá trazer-lhe benefícios ao longo dos próximos cinco anos. A transação se deu nas seguintes condições:

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Desconsiderando-se a incidência de qualquer tipo de imposto, o valor a ser contabilizado pela prestadora de serviços, no ativo intangível, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155176

Contabilidade Geral

A Comercial RRR S/A adquiriu uma nova máquina, para seu imobilizado, nas seguintes condições:

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155175

Contabilidade Geral

Existem dois métodos distintos para as empresas apurarem o custo das mercadorias vendidas e avaliarem o estoque: o inventário periódico e o inventário permanente. Neste último, são adotados diversos sistemas ou critérios para sua elaboração.

Qual é o critério ou sistema de avaliação em que o valor do estoque final está fundamentado nas compras mais antigas?

Qual é o critério ou sistema de avaliação em que o valor do estoque final está fundamentado nas compras mais antigas?