Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1164484

Contabilidade Geral

A conta abaixo, por ser uma conta de resultado ou diferencial. Para zerar o saldo no final do

período, terá que ser debitada

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1164483

Contabilidade Geral

Dentre as contas abaixo, assinale a que tem saldo de natureza credor.

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1164482

Contabilidade Geral

Dentre as contas abaixo, assinale a que corresponde à aplicação de recursos.

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1164481

Contabilidade Geral

O Banco Brasileiro S/A sofreu intervenção do Banco Central do Brasil face o motivo de que, se

todos os correntistas retirassem os seus respectivos valores depositados, o banco não teria recursos

suficientes para devolver o dinheiro dos correntistas. Essa entidade econômica encontra-se

patrimonialmente

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1164480

Contabilidade Geral

Entidade econômica efetuou venda de ativo não circulante com prejuízo. Esse fato administrativo é

classificado como

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Técnico em Contabilidade |

Q1164479

Contabilidade Geral

Entidade econômica auferiu rendimento originado de aplicação financeira. Esse fato administrativo

é classificado como

Ano: 2011

Banca:

FUMARC

Órgão:

Câmara de Catas Altas - MG

Prova:

FUMARC - 2011 - Câmara Municipal de Catas Altas - MG - Técnico em Contabilidade |

Q388770

Contabilidade Geral

O fato contábil, decorrente da quitação ou liquidação de um crédito de curto prazo, causa no patrimônio o seguinte efeito:

Ano: 2011

Banca:

FUMARC

Órgão:

Câmara de Catas Altas - MG

Prova:

FUMARC - 2011 - Câmara Municipal de Catas Altas - MG - Técnico em Contabilidade |

Q388767

Contabilidade Geral

A empresa São Pedro Comércio Ltda. apurou os seguintes valores, em 31.12.10:

Ao elaborar Balancete de Verifcação e o Balanço Patrimonial, com Iucro nas contas e saldos acima, a empresa encontrará:

Ao elaborar Balancete de Verifcação e o Balanço Patrimonial, com Iucro nas contas e saldos acima, a empresa encontrará:

Ano: 2011

Banca:

FUMARC

Órgão:

Câmara de Catas Altas - MG

Prova:

FUMARC - 2011 - Câmara Municipal de Catas Altas - MG - Técnico em Contabilidade |

Q388766

Contabilidade Geral

As despesas devem ser classifcadas com um nível de detalhamento tal que facilite a análise por parte das pessoas. Este enunciado se refere ao princípio da:

Ano: 2011

Banca:

FUMARC

Órgão:

Câmara de Catas Altas - MG

Prova:

FUMARC - 2011 - Câmara Municipal de Catas Altas - MG - Técnico em Contabilidade |

Q388763

Contabilidade Geral

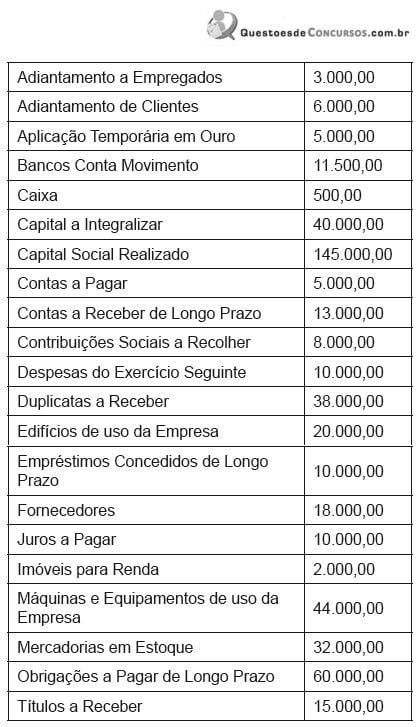

A empresa “X” apresentou os seguintes saldos em seu balancete de verifcação, para o encerramento do exercício social de 2010 (valores em Reais):

Com base nas informações acima, o Imobilizado, o Ativo Não Circulante e Passivo Circulante totalizam, respectivamente:

Com base nas informações acima, o Imobilizado, o Ativo Não Circulante e Passivo Circulante totalizam, respectivamente:

Ano: 2011

Banca:

FUMARC

Órgão:

Câmara de Catas Altas - MG

Prova:

FUMARC - 2011 - Câmara Municipal de Catas Altas - MG - Técnico em Contabilidade |

Q388761

Contabilidade Geral

Leia atentamente as alternativas abaixo e assinale a opção que apresenta apenas contas integrantes do Patrimônio Líquido:

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362411

Contabilidade Geral

Dadas as informações abaixo, conforme procedimentos contábeis básicos,

I. O conjunto formado por cadeiras, mesas e máquinas de somar, poderia ser registrado em uma única conta, que teria por nome Móveis e Utensílios.

II. O conjunto de pequenas despesas, sem necessidade de discriminação, receberia o nome de Despesas Diversas ou Despesas Gerais.

III. Diversos valores a receber, sem necessidades de representação isolada, poderiam ser registrados na conta Valores a Receber ou Contas a Receber.

IV. Diversos valores a pagar, sem necessidade de representação isolada, poderiam ser registrados na conta Valores a Receber ou Contas a Pagar.

são verdadeiras.

I. O conjunto formado por cadeiras, mesas e máquinas de somar, poderia ser registrado em uma única conta, que teria por nome Móveis e Utensílios.

II. O conjunto de pequenas despesas, sem necessidade de discriminação, receberia o nome de Despesas Diversas ou Despesas Gerais.

III. Diversos valores a receber, sem necessidades de representação isolada, poderiam ser registrados na conta Valores a Receber ou Contas a Receber.

IV. Diversos valores a pagar, sem necessidade de representação isolada, poderiam ser registrados na conta Valores a Receber ou Contas a Pagar.

são verdadeiras.

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362410

Contabilidade Geral

Texto associado

Conforme as normas brasileiras de contabilidade aplicadas ao setor público (NBC T16), enumere a segunda coluna de acordo com a primeira.

A sequência correta, de cima para baixo, está na opção.

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362408

Contabilidade Geral

Considere o seguinte lançamento contábil abaixo.

Lançamento = Pagamento de duplicata com desconto.

Esse lançamento é um Fato Modificativo. Identifique as características desse lançamento e indique qual a fórmula do lançamento no Livro Diário.

Lançamento = Pagamento de duplicata com desconto.

Esse lançamento é um Fato Modificativo. Identifique as características desse lançamento e indique qual a fórmula do lançamento no Livro Diário.

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362407

Contabilidade Geral

Com relação às formalidades da escrituração contábil, considerando as normas brasileiras de contabilidade aplicadas ao setor público, são características da informação contábil no Setor Público:

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362406

Contabilidade Geral

Com base nos critérios de classificação do Patrimônio Líquido (PL), indique a opção que exemplifica grupos de contas pertencentes ao Patrimônio Líquido.

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362405

Contabilidade Geral

No que se refere aos princípios de contabilidade (PC) segundo a Resolução CFC nº 1.282/10, mas especificamente sobre o Princípio do Registro pelo Valor Original, sobre a variação do custo histórico, uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos podem sofrer variações decorrentes dos seguintes fatores:

I. Atualização monetária. Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

II. Valor presente. É o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos.

III. Valor realizável. Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade.

IV. Valor justo. Os ativos são mantidos pelo valor justo, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor justo, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade.

Verifica-se que está(ão) correta(s).

I. Atualização monetária. Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

II. Valor presente. É o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos.

III. Valor realizável. Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade.

IV. Valor justo. Os ativos são mantidos pelo valor justo, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor justo, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade.

Verifica-se que está(ão) correta(s).

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362404

Contabilidade Geral

Os usuários internos são todas as pessoas ou grupos de pessoas relacionadas com a entidade e que têm facilidade de acesso às informações contábeis. Assinale a opção que contém somente usuários internos.

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362401

Contabilidade Geral

Conforme o Art. 178 da Lei n.º 6.404/76, no balanço, as contas serão agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. No Ativo, as contas serão dispostas nos seguintes grupos:

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362400

Contabilidade Geral

Não é uma demonstração contábil para o setor público: