Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q847643

Contabilidade Geral

Um investimento avaliado pelo Método da Equivalência Patrimonial (MEP) é reconhecido inicialmente:

Q847642

Contabilidade Geral

Em relação ao Plano de Contas, assinale a alternativa que apresenta o termo que corresponde à seguinte

descrição: “estabelece a relação da conta com as demais e evidencia como se comporta diretamente

diante do objeto”.

Q847641

Contabilidade Geral

O registro do pagamento de uma obrigação tributária vem a ser um fato contábil classificado de:

Q847640

Contabilidade Geral

Assinale a alternativa que apresenta o componente patrimonial no qual se registra o capital próprio.

Q847639

Contabilidade Geral

Assinale a alternativa que apresenta o termo correspondente à seguinte descrição: “Bens tangíveis ou

intangíveis adquiridos ou produzidos com o objetivo de venda ou utilização própria no curso normal das

atividades”.

Q847638

Contabilidade Geral

O Custo histórico é formado por bases de mensuração que ao longo do tempo assumem diferentes

formas. Assinale a alternativa que apresenta os fatores que causam variações no Custo histórico.

Q847637

Contabilidade Geral

Assinale a alternativa que apresenta aspectos que devem ser ponderados a fim de evitar perda de

relevância da informação contábil, ocasionada tanto na produção quanto na divulgação desta.

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807085

Contabilidade Geral

Uma entidade efetuou, no mês de dezembro de 2012, as

operações relacionadas a seguir.

I. Emitiu Nota Fiscal de Prestação de serviços no valor de

R$ 100,00, com noventa dias de prazo para

recebimento.

II. Comprou material de expediente para consumo

imediato no valor R$ 5,00, pagando em dinheiro.

III. Antecipou o pagamento de uma conta de R$ 50,00,

obtendo um desconto de 5%.

IV. Recebeu comunicação do Banco de que foi creditada

em sua conta corrente a quantia de R$ 10,00.

V. Emitiu cheque no valor de R$ 80,00 e sacou o dinheiro

colocando-o como reforço de caixa.

VI. Pagou, em dinheiro, o salário da empregada relativo ao

mês de novembro no valor de R$ 625,00.

Considerando as operações relacionadas, o saldo de seu

caixa no final do mês de dezembro foi de R$ 54,00.

O saldo do caixa, no primeiro dia do mês de dezembro de

2012, é de:

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

Q807084

Contabilidade Geral

Dos demonstrativos contábeis, produzidos pela

contabilidade, um pode ser considerado fundamental,

tanto para a análise da geração e distribuição do lucro

como para o processo de integração da entidade junto à

sociedade. É um dos relatórios mais ilustrativos da atuação

social da entidade, pois evidencia a geração do valor

econômico agregado pelos produtos e serviços oferecidos,

bem como a sua distribuição. Esse demonstrativo contábil é

conhecido por:

Ano: 2013

Banca:

Quadrix

Órgão:

COREN-DF

Prova:

Quadrix - 2013 - COREN-DF - Técnico em Contabilidade |

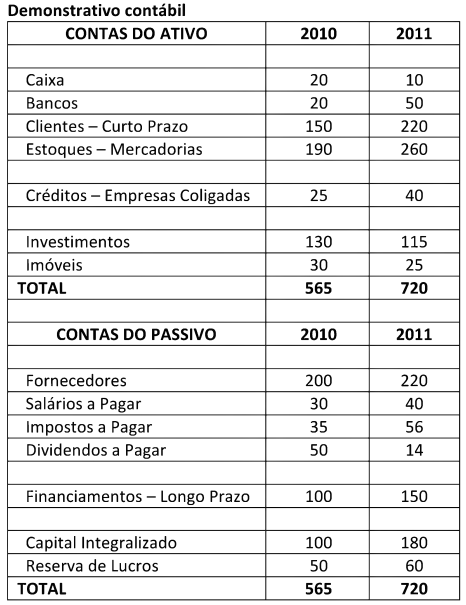

Q807083

Contabilidade Geral

Observe o demonstrativo contábil a seguir, com valores

hipotéticos.

Analisando o demonstrativo, o ativo circulante e o passivo circulante para 2011 correspondem, respectivamente, a:

Analisando o demonstrativo, o ativo circulante e o passivo circulante para 2011 correspondem, respectivamente, a:

Q427313

Contabilidade Geral

O contador transferiu o cálculo e o registro da folha de pagamento de determinada empresa para um profissional da contabilidade, seu ex-funcionário, mantendo como sua a responsabilidade técnica e remunerando o profissional por hora trabalhada.

Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do contador:

Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do contador:

Q427312

Contabilidade Geral

De acordo com a Resolução CFC n°803/96 – Código de Ética Profissional do Contador e suas alterações, julgue as afirmações abaixo como Verdadeira (V) ou Falsa (F) e, em seguida, assinale a opção CORRETA.

I. O Contador tem que zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo.

II. O Contador não precisa guardar sigilo sobre o que sabe em razão do exercício profissional lícito, inclusive no âmbito do serviço público, pois tanto na área pública como privada, as informações devem ser apresentadas sempre que solicitadas.

III. O Contador tem que exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

A sequência CORRETA é:

I. O Contador tem que zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo.

II. O Contador não precisa guardar sigilo sobre o que sabe em razão do exercício profissional lícito, inclusive no âmbito do serviço público, pois tanto na área pública como privada, as informações devem ser apresentadas sempre que solicitadas.

III. O Contador tem que exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

A sequência CORRETA é:

Q427311

Contabilidade Geral

Relacione os efeitos no julgamento das sanções éticas apresentados na primeira coluna, com as situações relacionadas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Atenuantes

(2) Agravantes

( ) Punição ética anterior transitada em julgado.

( ) Ação desenvolvida em defesa de prerrogativa profissional.

( ) Prestação de relevantes serviços à Contabilidade.

( ) Ação cometida que resulte em ato que denigra publicamente a imagem do Profissional de Contabilidade.

( ) Ausência de punição ética anterior.

A sequência CORRETA é:

(1) Atenuantes

(2) Agravantes

( ) Punição ética anterior transitada em julgado.

( ) Ação desenvolvida em defesa de prerrogativa profissional.

( ) Prestação de relevantes serviços à Contabilidade.

( ) Ação cometida que resulte em ato que denigra publicamente a imagem do Profissional de Contabilidade.

( ) Ausência de punição ética anterior.

A sequência CORRETA é:

Q427310

Contabilidade Geral

Julgue as afirmativas com base no Código de Ética Profissional do Contador e, em seguida, assinale a opção CORRETA.

I. Um contador deixou de registrar uma obrigação, caracterizada de acordo com a norma contábil como um passivo, por solicitação da administração da empresa para que o seu índice de liquidez melhorasse e, desta forma, conseguir aprovar um empréstimo que salvaria a empresa.

II. Na avaliação de risco, o auditor considerou os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da empresa e, também, para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da empresa.

III. Um contador aderiu a uma campanha que visa defender os direitos da classe contábil, em relação às condições de trabalho apresentadas pelas empresas brasileiras, por entender que é o seu dever ser solidário com os profissionais da área contábil.

Está(ão) CORRETO(S) o(s) item(ns):

I. Um contador deixou de registrar uma obrigação, caracterizada de acordo com a norma contábil como um passivo, por solicitação da administração da empresa para que o seu índice de liquidez melhorasse e, desta forma, conseguir aprovar um empréstimo que salvaria a empresa.

II. Na avaliação de risco, o auditor considerou os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da empresa e, também, para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da empresa.

III. Um contador aderiu a uma campanha que visa defender os direitos da classe contábil, em relação às condições de trabalho apresentadas pelas empresas brasileiras, por entender que é o seu dever ser solidário com os profissionais da área contábil.

Está(ão) CORRETO(S) o(s) item(ns):

Q427309

Contabilidade Geral

Descumpre o Código de Ética Profissional do Contador, o profissional que:

Q427303

Contabilidade Geral

Com base na Resolução CFC n.º 750/93 e alterações posteriores, que trata dos Princípios de Contabilidade, assinale a opção CORRETA:

Q427302

Contabilidade Geral

O passivo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis.

Assinale a opção que NÃO corresponda aos critérios de classificação do passivo circulante.

Assinale a opção que NÃO corresponda aos critérios de classificação do passivo circulante.

Q427301

Contabilidade Geral

Marque a opção que apresenta o exemplo de propriedade para investimento, segundo a NBC TG 28 - Propriedade para Investimento.

Q427300

Contabilidade Geral

Uma sociedade empresária, atuante no ramo de locação de máquinas pesadas, alugou, em 2 de janeiro de 2013, uma de suas máquinas, no valor de R$1.500,00, ao mês, pelo prazo de 24 meses. A sociedade empresária recebeu o valor total na data da assinatura do contrato, e registra suas transações obedecendo ao Princípio da Competência.

A transação acima resultou em um acréscimo de:

A transação acima resultou em um acréscimo de:

Q427299

Contabilidade Geral

O ativo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis.

Assinale a opção que NÃO corresponda aos critérios de classificação do Ativo Circulante:

Assinale a opção que NÃO corresponda aos critérios de classificação do Ativo Circulante: