Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Há vários livros que encontramos nas empresas, os quais não são propriamente contábeis e, sim, fiscais, sociais e, ainda, por necessidade administrativa.

(MARION, José Carlos. Contabilidade Empresarial. Editora Atlas. São Paulo. Cap. 11. p. 231/2.)

Marque o que não se considera como um dos

“Livros Fiscais obrigatórios exigidos pela

legislação do IR; IPI; ICM e ISS”, Escrituração.

Plano de contas é o conjunto de títulos previamente definidos, organizados e codificados com o objetivo de uniformizar o registro contábil dos atos e fatos públicos. (PILETTI, Balduino et AL. Contabilidade Geral –Noções de Custos e Análise de Balanço. Editora Ática. Cap.IV.)

Analise as informações I e II (do Ativo).

I. Contas Caixa e Duplicatas a receber.

II. Representa os bens móveis e imóveis da empresa não destinados à venda. Subdivide-se em grupos.

Elas representam, respectivamente:

Análise de balanço consiste no processo de transformação dos dados constantes das demonstrações financeiras em informações úteis aos diversos usuários da informação contábil. (GOUVEIA, Nélson. Contabilidade Básica. Editora Harbra. SãoPaulo. p. 11)

Sobre “Equação Fundamental do Patrimônio”, analise as informações com V (Verdadeiro) ou F (Falso). Após análise, marque a série correta.

( ) Passivo X Patrimônio Líquido = Ativo.

( ) Ativo - Passivo = Patrimônio Líquido.

( ) Ativo + Patrimônio Líquido = Passivo

Os Inventários classificam-se quanto: aos fins; à extensão ou amplitude; a periodicidade; ao aspecto geral.

Analise as informações seguintes:

I. Inventário de exercício ou de gestão – elaborado por ocasião do encerramento do exercício, apuração do resultado e elaboração dos balanços.

II. Inventário de constituição ou instalação – para revelar a realidade patrimonial de instalação da entidade, ou para iniciar sua escrituração contábil.

III. Inventário de liquidação – para proceder ao encerramento das atividades e à liquidação patrimonial da entidade.

Marque a (s) informação (ões) referente(s) ao

“Inventário quanto aos fins”:

Analise as proposições seguintes:

I. Ao término do exercício, como se faz em todos os meses, procede-se ao levantamento do balancete de verificação, com o objetivo de conhecer os saldos das contas do razão e conferir sua exatidão.

II. No balancete são relacionadas todas as contas utilizadas pela empresa, quer patrimoniais quer de resultado, demonstrando seus débitos, créditos e saldos.

III. As contas do balancete, no fim do exercício, sejam patrimoniais ou de resultado, nem sempre representam, entretanto, os valores reais do patrimônio, naquela data, nem as variações patrimoniais do exercício, porque os registros contábeis não acompanham a dinâmica patrimonial no mesmo ritmo em que ela se desenvolve.

Considerando “Os Procedimentos para elaboração do Balanço”, marque a(s) correta(s):

Patrimônio é o conjunto de bens, direitos e obrigações da empresa. Balanço evidencia equilíbrio nos dois lados origem e aplicação. Balanço patrimonial significa demonstração de forma equilibrada de bens, direitos e obrigações em um único relatório. (MARION, José Carlos. Contabilidade Empresarial. Editora Atlas. São Paulo. Cap. 2. p. 59.)

O Balanço Patrimonial é constituído pelo:

I. Ativo compreende os bens, os direitos e as demais aplicações de recursos controlados pela entidade, capazes de gerar benefícios econômicos futuros, originados de eventos ocorridos.

II. Passivo compreende as origens de recursos representados pelas obrigações para com terceiros, resultantes de eventos ocorridos que exigirão ativos para a sua liquidação.

III. Patrimônio Líquido compreende os recursos próprios da Entidade, e seu valor é a diferença positiva entre o valor do Ativo e o valor do Passivo.

Está (ão) correta (s):

Relatório Contábil é a expressão resumida e ordenada de dados colhidos pela contabilidade, tendo por objetivo relatar às pessoas que se utilizam da contabilidade (usuários da contabilidade) os principais fatos registrados pela Contabilidade em determinado período. (MARION, José Carlos. Contabilidade Empresarial. Editora Atlas. São Paulo. Cap. 2. p. 51/64.)

Analise as informações seguintes:

I. Demonstração do resultado do exercício faz parte das demonstrações financeiras exigidas por lei.

II. Como característica do ativo, podem-se mencionar: bens, direitos, propriedade, mensuráveis monetariamente, benefícios futuros e presentes.

III. Impostos a pagar fazem parte do capital de terceiros.

IV. As demonstrações financeiras devem ser publicadas bimestralmente em todas as empresas.

Estão corretas:

Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade. No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa. (http://www.portaldecontabilidade.com.br/guia/balancopatrimonial.htm)

O Balanço Patrimonial não demonstrará:

Da confrontação entre o valor final dos aumentos do Patrimônio Liquido - usualmente denominados "receitas" - e das suas diminuições - normalmente chamadas de "despesas" ou "custos", emerge o conceito de "resultado do período": positivo, se as receitas forem maiores do que as despesas; ou negativo, quando ocorrer o contrário. (Equipe Portal de Contabilidade - http://www.portaldecontabilidade.com.br/tematicas/despesas.htm)

Analise os enunciados seguintes:

I. Toda receita gera o aumento do ativo da empresa.

II. O pagamento de comissão de vendedores é uma despesa.

III. O recebimento que gera a diminuição do ativo ou o aumento do passivo exigível denomina-se de receita.

Está (ão) Correto (s):

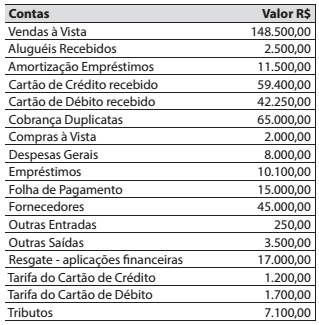

EBE = Encargos Bancários sobre Empréstimos

Assinale a alternativa que apresenta o saldo do Fluxo de Caixa, sabendo que o saldo inicial é R$ 5.000,00.

1. Atualização monetária

2. Competência

3. Conservadorismo

4. Consistência

5. Continuidade

6. Entidade

7. Materialidade

8. Objetividade

9. Oportunidade

10. Prudência

11. Realização da receita

12. Registro pelo valor original

Assinale a alternativa que indica os Princípios de Contabilidade.