Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Na Contabilidade, existem diversas teorias doutrinárias sobre as formas de classificar e interpretar as contas. Quanto à teoria personalista, assinale a alternativa correta.

Em relação aos fatos contábeis e respectivas variações patrimoniais, assinale a alternativa correta.

A Lei nº 11.638 alterou a Lei nº 6.404/1976, tornando obrigatória a elaboração da DVA. A respeito dessa alteração legal, julgue V (Verdadeiro) ou F (Falso) os itens a seguir:

I. A elaboração da DVA é obrigatória para todas as companhias, sejam elas de capital aberto ou de capital fechado;

II. A DVA tem a função de evidenciar aos usuários das informações contábeis o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída;

III. De modo subsidiário, a DVA pode ser utilizada pelas companhias para apuração mensal do valor do imposto de renda devido.

A opção CORRETA é:

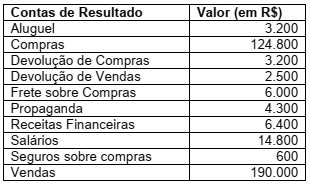

Uma empresa comercial levantou os saldos em suas contas de resultado no final de 2012, mostrados na tabela abaixo. O estoque inicial dessa empresa era de R$ 38.000,00, e o estoque final de R$ 25.000,00. Com base nessas informações e nos princípios fundamentais de contabilidade, assinale a opção que apresenta corretamente os resultados, em reais, do lucro líquido do período, do custo da mercadoria vendida do período e do resultado financeiro líquido, respectivamente.

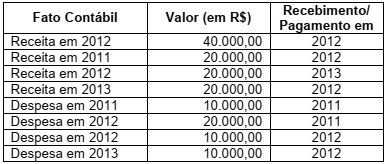

Considerando os dados mostrados na tabela abaixo e o regime da competência, é CORRETO inferir que o resultado:

Segundo o disposto no apêndice à resolução acerca dos princípios fundamentais de contabilidade, julgue V (Verdadeiro) ou F (Falso) os itens a seguir:

I. Pressupõe-se que o valor de troca, aquele decorrente da transação, configure o valor econômico dos ativos no momento de sua ocorrência;

II. Quando existem receitas e despesas pertencentes a um exercício anterior, que nele deixarem de ser consideradas por qualquer razão, os ajustes devem ser realizados no exercício subsequente;

III. As informações quantitativas que a contabilidade aplicada a uma entidade produz devem possibilitar ao usuário avaliar a situação e as tendências da entidade, com o menor grau de dificuldade possível.

A opção CORRETA é:

Julgue V (Verdadeiro) ou F (Falso) as assertivas a seguir conforme o disposto nos princípios fundamentais de contabilidade.

I. Segundo o princípio da entidade, a soma ou agregação de patrimônios autônomos resulta em uma nova entidade de natureza econômico-contábil;

II. A continuidade influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível;

III. O princípio da oportunidade refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram.

A opção CORRETA é:

( ) Reservas de Capital são constituídas como valores recebidos pela Empresa e não transitam pelo resultado como receitas. ( ) Despesas Antecipadas são classificadas no Ativo Circulante e representam pagamentos, cujos benefícios ou prestação de serviços à empresa serão feitos durante o exercício seguinte. ( ) Amortização de um bem registrado no Balanço Patrimonial corresponde à perda do valor, decorrente de sua exploração, de direitos, cujo objeto são recursos minerais ou florestais. ( ) Provisão de valores, na data do Balanço Patrimonial, para cobrir as perdas estimadas na cobrança de créditos a receber, este conceito refere-se à Provisão para Créditos de Liquidação Duvidosa. ( ) Ativos intangíveis são bens que possuem uma estrutura física, como, por exemplo, benfeitorias em propriedades arrendadas.

A ordem de preenchimento dos parênteses, de cima para baixo, é:

I. Somente os fatos contábeis que provocam alterações quantitativas no patrimônio da entidade devem ser registrados pela contabilidade.

II. Os fatos contábeis são eventos que provocam alterações no patrimônio da entidade, e, portanto, devem ser registrados pela contabilidade.

III. Os fatos contábeis são eventos que provocam alterações quantitativas no patrimônio da entidade, e, portanto, devem ser registrados pela contabilidade.

Quais estão corretas?