Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma editora universitária recebeu encomenda para produzir um livro de Química Analítica, com tiragem inicial de 1.500 exemplares. Durante o mês de março, essa foi a única encomenda recebida e processada. Ao final do mês, o setor de controladoria apurou os seguintes eventos ocorridos no período:

I Aquisição de 1.000 kg de papel offset por R$ 10.000,00 a prazo;

II Recebimento de fatura de telefonia e internet do mês de março, com vencimento em abril, no valor de R$ 500,00;

III Apontamento de 800 horas de trabalho dos técnicos de impressão e encadernação, no valor unitário de R$ 5,00;

IV Depreciação de máquinas e equipamentos da produção contabilizada em R$ 1.500,00;

V Pagamento de fatura de energia elétrica consumida em fevereiro, no valor de R$ 3.600,00;

VI Consumo de tinta para impressão, no valor de R$ 1.200,00;

VII Consumo de cola para encadernação, no valor de R$ 100,00;

VIII Pagamento de 50% do valor do papel adquirido;

IX Depreciação do prédio contabilizada em R$ 2.000,00;

X Requisição de 800 kg de papel offset para produção;

XI Recebimento de fatura de energia elétrica do mês de março, com vencimento em abril, no valor de R$ 4.500,00;

XII Apropriação do gasto de assinatura de TV, referente ao mês de março, no valor de R$ 800,00;

XIII Pesagem de aparas de sobra de papel cortado: 20kg.

Medições realizadas pelo setor de engenharia da universidade apontam que a área ocupada pela

produção é de 75% de toda a área da editora, e que a energia consumida pela área

administrativa corresponde a apenas 10% da energia total consumida pela editora. Tais

informações são levadas em conta na apropriação dos gastos indiretos correspondentes a essas

medições.

Os fatos contábeis são classificados como permutativos, modificativos aumentativos, modificativos diminutivos e mistos.

Os eventos IV, V e XII são classificados, respectivamente, como fatos:

Assinale dentre as alternativas abaixo aquela que apresenta corretamente a modificação ocorrida na equação contábil.

De acordo com os conceitos estabelecidos pela legislação pertinente ao Imposto de Renda Retido na Fonte, são tributáveis os rendimentos provenientes do trabalho assalariado, as remunerações por trabalho prestado no exercício de empregos, cargos e funções, e quaisquer proventos ou vantagens percebidos, tais como:

I. Salários, ordenados, vencimentos, soldos, soldadas, vantagens, subsídios, honorários, diárias de comparecimento, bolsas de estudo e de pesquisa, remuneração de estagiários.

II. Os rendimentos auferidos em contas de depósitos de poupança.

III. A indenização reparatória por danos físicos, invalidez ou morte, ou por bem material danificado ou destruído, em decorrência de acidente, até o limite fixado em condenação judicial, exceto no caso de pagamento de prestações continuadas.

IV. Aluguel do imóvel ocupado pelo empregado e pago pelo empregador a terceiros, ou a diferença entre o aluguel que o empregador paga pela locação do imóvel e o que cobra a menos do empregado pela respectiva sublocação.

São corretas as sentenças contidas na alternativa:

Considere as afirmativas, a seguir, sobre o Balanço Patrimonial:

I. No ativo circulante serão classificadas: as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

II. No ativo imobilizado serão classificados: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

III. No passivo exigível serão classificadas as obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior.

IV. No balanço patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Assinale a alternativa que contém as sentenças corretas:

Assinale a afirmativa INCORRETA sobre a Demonstração do Resultado do Exercício (DRE):

A Contabilidade é uma ciência social que tem por objetivo medir, para poder informar, os aspectos quantitativos e qualitativos do patrimônio de qualquer entidade. Constitui um instrumento para gestão e controle das entidades. Sobre a Contabilidade enquanto conhecimento é INCORRETO afirmar:

O Sr. João e a Sra. Maria resolveram constituir uma sociedade, para tanto investiram R$ 100.000,00 cada um. No ato da constituição da sociedade, em 01.01.2014, o Sr. João integralizou a importância de R$ 50.000,00 em dinheiro e R$ 50.000,00 em um terreno; A Sra. Maria integralizou a importância de R$ 25.000,00 em dinheiro, R$ 40.000,00 em um imóvel e se comprometeu integralizar o restante em 31.12.2014. No Balancete de Verificação, de 30.11.2014, as contas, Capital Social Subscrito e Capital a Integralizar possuíam os seguintes saldos, respectivamente:

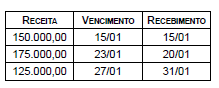

Uma determinada empresa prestadora de serviços localizada na região do Alto do Tietê, tributada pelo lucro real e enquadrada no regime de não cumulatividade do Pis e da Cofins, obteve as seguintes receitas no mês de janeiro:

As retenções sobre o faturamento de Pis, Cofins, CSLL e IRRF, desse mês de janeiro, correspondem, correta e respectivamente, a

Valor dos móveis: R$ 250.000,00. Condições comerciais e de pagamento:

• A empresa vendedora concede um desconto financeiro de 4% do total da compra para os clientes que aceitarem pagar 50% à vista. • A compra será paga 50% à vista e 50% em 45 dias. • A empresa não se utiliza dos créditos do Pis e da Cofins. A alíquota de ICMS, tanto para a compra quanto para a venda, é 18%.

Assinale a alternativa que apresenta a contabilização correta.

Ante o exposto, o Valor Presente refere-se à variação do princípio contábil

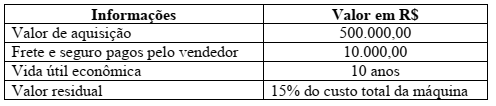

15% (1º ano), 12% (2º ano), 10%( 3º ano) e 5% no quarto ano de uso (a depreciação é calculada com base no valor do ano anterior).

Qual o seu valor após este período?

Considere as informações a seguir:

Com base nessas informações, marque a alternativa que apresenta o valor contábil de uma

máquina, ao final do 3° ano de sua incorporação ao imobilizado de uma indústria.