Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A compra à vista de equipamentos gera um lançamento contábil:

Ao analisar a equação patrimonial da Cia. Mahara, verificou-se que o valor total do ativo correspondia ao triplo do patrimônio líquido. Nesse caso, o passivo da companhia corresponde:

O princípio de contabilidade que exige a apreensão, o registro e o relato de todas as variações sofridas pelo patrimônio de uma entidade, no momento em que elas ocorrem, é o da:

De acordo com a Lei nº 6404/76, no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. As contas patrimoniais de Ações em Tesouraria, Obras de Arte, Veículos, Adiantamento de Clientes, Patentes e Adiantamento a Fornecedores são classificadas no Balanço Patrimonial, respectivamente, como:

De acordo com a Lei nº 6404/76 e suas alterações, ao fim de cada exercício social, as entidades deverão apresentar, com base na sua escrituração mercantil, as suas demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. A respeito dessas demonstrações contábeis, assinale a alternativa correta.

Uma empresa apurou no exercício de 2015 perdas de R$ 10.000,00 no seu ativo imobilizado por redução ao seu valor recuperável. Esse bem foi adquirido pela companhia por R$ 70.000,00 e estava 50% depreciado. Ao final do exercício de 2015, a empresa deverá efetuar o seguinte lançamento contábil relativo à redução do imobilizado ao seu valor recuperável:

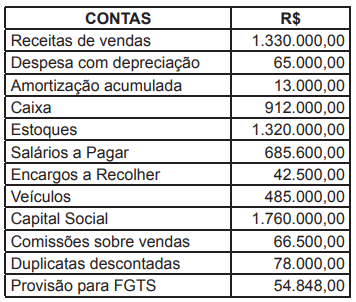

O quadro apresenta informações acerca da contabilidade de uma empresa.

Ativo Realizável a Longo Prazo |

152.000,00 |

Passivo Circulante |

452.152,00 |

Ativo Circulante |

? |

Passivo Não Circulante |

432.558,00 |

Ativo Não Circulante |

? |

Investimentos |

123.421,00 |

Capital Social |

500.000,00 |

Intangível |

109.268,00 |

Reservas de Capital |

356.235,00 |

Imobilizado |

958.455,00 |

Reservas de Lucros |

125.421,00 |

Quais os valores do Ativo Circulante e do Ativo Não Circulante dessa empresa?

O lançamento contábil é o registro dos fatos contábeis que ocorrem na empresa. O lançamento contábil que envolve duas contas a débito e uma conta a crédito é um lançamento de

Uma empresa efetuou uma transação que provocou alteração no seu patrimônio, ocorrendo simultaneamente uma diminuição e um aumento no ativo circulante da entidade. Assinale a alternativa que indica o fato contábil ocorrido.

INSTRUÇÃO: Com base nos dados apresentados no quadro abaixo, responda às questões de 38 a 40.

Saldos após as ocorrências efetivadas em Janeiro X1: | Valor em Reais (R$) |

Caixa e Equivalente de Caixa | 40.000,00 |

Terreno | 60.000,00 |

Encargos Sociais a Pagar | 20.000,00 |

Remuneração a Pessoal | 50.000,00 |

Estoques − Material de Consumo | 30.000,00 |

No mês de Fevereiro X1 ocorreram as seguintes transações: | Valor em Reais (R$) |

Uso de Material de Consumo no mês | 20.000,00 |

Remuneração a Pessoal | 60.000,00 |

Impostos a Receber | 30.000,00 |

Encargos Sociais Pagos | 20.000,00 |

Os Dispêndios sob o Enfoque Patrimonial dos meses de janeiro e fevereiro/X1 totalizaram

INSTRUÇÃO: Com base nos dados apresentados no quadro abaixo, responda às questões de 38 a 40.

Saldos após as ocorrências efetivadas em Janeiro X1: | Valor em Reais (R$) |

Caixa e Equivalente de Caixa | 40.000,00 |

Terreno | 60.000,00 |

Encargos Sociais a Pagar | 20.000,00 |

Remuneração a Pessoal | 50.000,00 |

Estoques − Material de Consumo | 30.000,00 |

No mês de Fevereiro X1 ocorreram as seguintes transações: | Valor em Reais (R$) |

Uso de Material de Consumo no mês | 20.000,00 |

Remuneração a Pessoal | 60.000,00 |

Impostos a Receber | 30.000,00 |

Encargos Sociais Pagos | 20.000,00 |

A posição do Saldo de Estoques − Material de Consumo totalizou, no mês de fevereiro/X1,

INSTRUÇÃO: Com base nos dados apresentados no quadro abaixo, responda às questões de 38 a 40.

Saldos após as ocorrências efetivadas em Janeiro X1: | Valor em Reais (R$) |

Caixa e Equivalente de Caixa | 40.000,00 |

Terreno | 60.000,00 |

Encargos Sociais a Pagar | 20.000,00 |

Remuneração a Pessoal | 50.000,00 |

Estoques − Material de Consumo | 30.000,00 |

No mês de Fevereiro X1 ocorreram as seguintes transações: | Valor em Reais (R$) |

Uso de Material de Consumo no mês | 20.000,00 |

Remuneração a Pessoal | 60.000,00 |

Impostos a Receber | 30.000,00 |

Encargos Sociais Pagos | 20.000,00 |

A posição do Saldo de Caixa e Equivalente de Caixa no mês de fevereiro/X1 é:

O Balanço Patrimonial é o mais importante relatório gerado pela Contabilidade. Através dele, pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada. Em relação a esse demonstrativo, assinale a alternativa INCORRETA

Com base no disposto na Resolução CFC nº 803/96 com redação alterada pela Resolução CFC nº 1.307/10, que versa sobre o Código de Ética Profissional do Contador – CEPC, que abrange os demais profissionais que atuam na área de contabilidade, analise as afirmativas a seguir.

I. O Código de Ética Profissional tem por objetivo auxiliar na elaboração de normas pela qual se devem punir os profissionais de Contabilidade.

II. A transgressão de quaisquer dos preceitos do Código de Ética Profissional do Contador constitui crime.

III. Na aplicação das sanções éticas, podem ser consideradas como atenuantes: ação cometida que resulte em ato que denigra publicamente a imagem do profissional da contabilidade e punição ética anterior transitada em julgado.

IV. No julgamento das questões relacionadas à transgressão de preceitos do Código de Ética Profissional do Contador incumbe, originariamente, ao Conselho Federal de Contabilidade, que funcionará como Tribunal de Ética e Disciplina.

Estão INCORRETAS as afirmativas

Com base no disposto na Lei Federal nº 6.404/76 e suas alterações posteriores, relacione adequadamente as colunas a seguir.

a. Balanço patrimonial.

b. Demonstração de lucros ou prejuízos acumulados.

c. Demonstração do resultado do exercício.

d. Demonstração do valor adicionado.

1. “__________________: discriminará o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial, as reversões de reservas e o lucro líquido do exercício e as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.”

2. “__________________: as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.”

3. “__________________: o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.”

4. “__________________: discriminará a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos, a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto, as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais, o lucro ou prejuízo operacional, as outras receitas e as outras despesas, o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa e o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.”

A sequência está correta em

Com base na equação patrimonial, assinale a alternativa que consta o valor correto do Passivo Circulante e do Patrimônio Líquido, respectivamente, sabendo que a conta de Reserva Legal possui saldo:

I - No Brasil, com a modifi cação da Lei nº 6.404/76 pela Lei nº 11.638/07, tornou-se obrigatória para as companhias de capital aberto e para as grandes sociedades. II - A DFC evidencia as modifi cações ocorridas no saldo de disponibilidades (caixa e equivalentes de caixa) da companhia em determinado período. III - A Lei nº 11.638/07 substitui a DOAR (Demonstração das Origens/Aplicações de Recursos) pela DFC. IV - As práticas internacionais dispõem que esta demonstração seja segregada em três tipos de fl uxos de caixa: Fluxo Operacional, Fluxo Financeiro e Fluxo de Investimentos.

Está CORRETO o que se afi rma apenas em: