Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação aos Fatos Contábeis, associe a 1ª. coluna à 2ª.

I. Fato Permutativo

II. Fato Modificativo Diminutivo

III. Fato Modificativo Aumentativo

IV. Fato Misto Aumentativo

V. Fato Misto Diminutivo

( ) Pagamento das despesas de salários

( ) Venda de mercadorias com prejuízo

( ) Recebimento de receita de vendas

( ) Compra do mobiliário da empresa com pagamentos para 30, 60 e 90 dias

( ) Pagamento de duplicata com desconto

Assinale a alternativa que contém a sequência CORRETA.

Considerando os dados apresentados e sabendo que no segundo ano de uso cada veículo percorreu uma média de 40 mil km, o valor contábil líquido da frota representa:

O valor depreciável da frota é de:

Analise as afirmativas a seguir, de acordo com o “Pronunciamento Conceitual Básico (R1) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro”:

I. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no Balanço Patrimonial são os Ativos, os Passivos e o Patrimônio Líquido.

II. Ativos são todos os bens e direitos de propriedade da empresa que são avaliáveis em dinheiro e que representam benefícios, presentes ou futuros, para a empresa.

III. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

IV. O custo de gerar a informação é uma restrição sempre presente na entidade no processo de elaboração e divulgação de relatório contábil-financeiro. O processo de elaboração e divulgação de relatório contábil-financeiro impõe custos e é importante que esses custos sejam justificados pelos benefícios gerados pela divulgação da informação.

V. De acordo com a premissa subjacente da Continuidade, as demonstrações contábeis normalmente são elaboradas tendo como premissa que a entidade está em atividade e que irá se manter em operação por um futuro previsível.

É CORRETO o que se afirma em

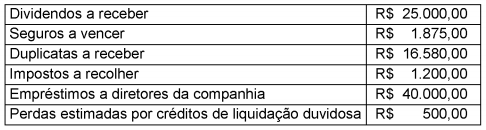

A Cia Anchieta S.A., ao final do exercício de 2015, apresentou as seguintes informações contábeis:

Com base, exclusivamente, nos saldos parciais apresentados acima e de acordo com a legislação

societária vigente, o total do Ativo Circulante da Cia Anchieta S.A., ao final do exercício de 2015, foi

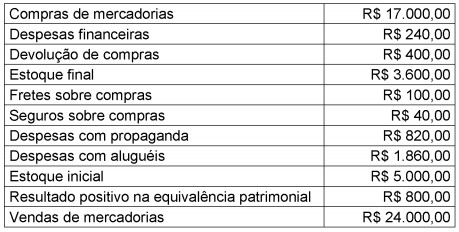

Ao final do exercício de 2015, a contabilidade da empresa Pau Brasil S.A. apresentava os seguintes saldos em reais:

Com base exclusivamente nos saldos apresentados acima e desconsiderando a incidência de

tributos, o Custo das Mercadorias Vendidas (CMV) e o Resultado Líquido do Período da empresa

Pau Brasil S.A., ao final do exercício de 2015, foram, respectivamente:

Considere as seguintes receitas e despesas da Cia Vale das Araras, referentes ao mês de dezembro de 2013:

I. Receita de dezembro/2013, recebida em janeiro/2014: R$ 60,00.

II. Receita de janeiro/2014, recebida em dezembro/2013: R$ 120,00.

III. Despesa de dezembro/2013, paga em janeiro/2014: R$ 92,00.

IV. Despesa de janeiro/2014, paga em dezembro/2013: R$ 104,00.

V. Despesa de dezembro/2013, paga em dezembro/2013: R$ 100,00.

VI. Receita de dezembro/2013, recebida em dezembro/2013: R$ 108,00.

Com base nas informações acima, o resultado referente ao mês de dezembro de 2013, de acordo com o regime de competência da Cia Vale das Araras, foi

A empresa Jacarandá Ltda. apresentou em seu patrimônio os seguintes saldos contábeis ao final do exercício de 2016:

- Caixa: R$ 800.000,00.

- Fornecedores: R$ 250.000,00.

- Capital Social: R$ 550.000,00.

Durante o mês de janeiro de 2017, foram realizadas pela empresa as seguintes operações:

I. Aquisição, à vista, de mercadorias para revenda: R$ 100.000,00.

II. Aquisição, à vista, de imobilizado: R$ 200.000,00.

III. Venda, a prazo, de 50% do estoque de mercadorias: R$ 80.000,00.

IV. Pagamento de despesas administrativas: R$ 20.000,00.

Com base nas informações acima e desconsiderando a incidência de tributos sobre as operações, o valor do Patrimônio Líquido da empresa Jacarandá Ltda., após as operações realizadas em janeiro de 2017, será

"As características qualitativas da informação contábil-financeira útil devem ser aplicadas à informação contábil-financeira, fornecida pelas demonstrações contábeis, assim como à informação contábil-financeira, fornecida por outros meios.”

(COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Conceituai Básico CPC 00 (R1): Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. Brasília: CPC, 2011. Disponível em:<www.cpc.org.br>. Acesso em: 10 out. 2017).

São características qualitativas fundamentais da informação contábil-financeira útil: