Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A folha de pagamentos da empresa Alfa, de abril de 20X1, que será paga em 5 de maio, totalizou R$ 50.000. Em 20 de abril, a empresa fez um adiantamento de salários no valor de R$ 10.000.

Considerando essa situação hipotética, assinale a alternativa que corresponde à contabilização do adiantamento de salários.

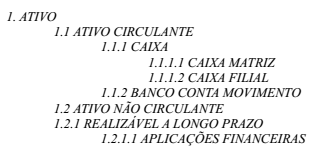

Considere o seguinte extrato de um Plano de Contas codificado até o 4° nível:

Com base nesse extrato, assinale a alternativa que apresenta

apenas contas analíticas.

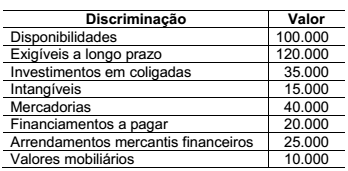

O patrimônio de uma entidade é composto, exclusivamente, pelos seguintes dados, em reais:

Considerando as informações apresentadas, assinale a alternativa que corresponde ao total do

capital próprio da entidade:

Identifique, dentre os aspectos listados abaixo, quais devem ser observados para o registro da depreciação, amortização e exaustão e assinale a alternativa correta.

I. Obrigatoriedade de reconhecimento.

II. Valor da parcela que deve ser reconhecida no resultado, como decréscimo patrimonial, e no balanço patrimonial, como respectivo passivo.

III. Circunstâncias que podem influenciar o registro.

IV. Baixa do registro contábil quando o valor líquido do ativo for zerado.

De acordo com as fórmulas de escrituração dos lançamentos contábeis (primeira coluna), classifique-os de acordo com os fatos contábeis da segunda coluna e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

I. 1ª fórmula

II. 2ª fórmula

III. 3ª fórmula

IV. 4ª fórmula

( ) A empresa reconhece que seus colaboradores fizeram jus aos salários, pagando apenas metade no ato.

( ) A empresa recebe de seus clientes pela prestação de serviços ocorrida no passado.

( ) A empresa vende mercadorias, parte à vista e parte a prazo, que custaram 50% do valor de venda.

( ) A empresa presta um serviço de consultoria, mas o cliente paga apenas um terço no ato.

( ) A empresa paga tributos com atraso e, por isso, paga multa e juros com o principal.

( ) A empresa paga os dividendos aos sócios que ficará devendo no exercício social anterior.

( ) A empresa apura o resultado do exercício, distribui 10% desse resultado

a título de dividendos e paga um terço no ato.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

Conforme previsto no art. 12 da Resolução 803/96 (Código de Ética do Profissional da Contabilidade), a transgressão de preceito constitui INFRAÇÃO ÉTICA, sendo aplicadas as seguintes penalidades:

I) Advertência reservada

II) Advertência pública

III) Censura reservada

IV) Censura pública

São penalidades previstas no art.12 do Código de Ética do Profissional da Contabilidade SOMENTE:

De acordo com a Resolução 803/96 (Código de Ética do Profissional da Contabilidade), analise as seguintes proposições:

I) Auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita.

II) Guardar sigilo sobre o que souber em razão do exercício profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei, ou quando solicitado por autoridades competentes, entre estas os Conselhos Regionais de Contabilidade.

III) Inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso.

IV) Aconselhar o cliente ou o empregador contra disposições expressas em lei ou contra os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade.

Com base nas proposições apresentadas, classifique como VEDADO ou DEVER do profissional contador, conforme estabelece o Código de Ética:

O vocábulo “finanças” pode ser entendido como o estudo da circulação do dinheiro entre os particulares, as empresas ou o Estado. É um ramo da economia que se dedica a avaliar como são obtidos e geridos os fundos. O vocábulo é empregado também como a gestão do dinheiro ou, ainda, os recursos financeiros e econômicos de um país. Temos as finanças pessoais que se referem ao dinheiro que o indivíduo precisa para se manter. Já as finanças corporativas compreendem as formas que têm as empresas para criar valor por meio do uso de recursos financeiros. Finalmente, as finanças públicas estão relacionadas com a política fiscal de um Estado. Como se vê, o termo “finanças” é empregado sob múltiplos aspectos, ligados ao fim a que se destina. Algumas noções são fundamentais para administrar as finanças: renda, riqueza, custos fixos e custos variáveis, despesas, juros, taxa de juros, investimento, lucro, prejuízo, margem de contribuição, ponto de equilíbrio, fluxo de caixa, capitalização, financiamento, empréstimo, capital, montante, tempo, desconto etc.

Se um automóvel tem seu uso restrito para a prestação de serviços, destinado para levar funcionários ao local de prestação de serviços, por exemplo, o valor da vida útil consumida nesse uso e que resulta na depreciação do bem deve ser considerada como:

A Demonstração de Resultado do Exercício é uma forma estruturada de se demonstrar como se compõe o resultado da entidade, isto é, é um critério de se organizarem as receitas obtidas e as despesas incorridas no período apurando-se o resultado do exercício. Considere as seguintes informações relativas à empresa Símbolo S.A.:

Considerando que o Capital Social é constituído por 10.000 ações, quais são, respectivamente, o resultado bruto e o lucro líquido por ação?