Questões de Concurso

Sobre contabilidade geral para técnico de contabilidade

Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Técnico em Contabilidade II |

Q3706539

Contabilidade Geral

Uma empresa comercial, contribuinte do ICMS na categoria geral, comprou

mercadorias para revenda no valor de R$ 50.000,00, com ICMS destacado na nota fiscal de

R$ 9.000,00. Qual é o lançamento contábil correto para registrar essa operação?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Técnico em Contabilidade II |

Q3706538

Contabilidade Geral

Uma empresa realizou uma venda de mercadorias no valor de R$ 23.800,00 a prazo,

concedendo um desconto de R$ 680,00 na liquidação do título. Qual é o lançamento contábil correto

para registrar a operação de recebimento desse título?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Técnico em Contabilidade II |

Q3706537

Contabilidade Geral

Considerando as classificações das contas contábeis, analise as assertivas a seguir,

assinalando V, se verdadeiras, ou F, se falsas.

( ) A conta Caixa é classificada como um ativo circulante.

( ) A conta Fornecedores de mercadorias para revenda é classificada como um passivo não circulante.

( ) A conta Veículos é classificada como um ativo imobilizado.

( ) A conta Capital Social é classificada como um passivo circulante.

( ) A conta Despesas com Salários é classificada como uma despesa operacional.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A conta Caixa é classificada como um ativo circulante.

( ) A conta Fornecedores de mercadorias para revenda é classificada como um passivo não circulante.

( ) A conta Veículos é classificada como um ativo imobilizado.

( ) A conta Capital Social é classificada como um passivo circulante.

( ) A conta Despesas com Salários é classificada como uma despesa operacional.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Técnico em Contabilidade II |

Q3706536

Contabilidade Geral

Uma empresa possui um ativo total de R$ 4.700 e passivos totais de R$ 1.300.

Durante um período, a empresa registrou um lucro líquido de R$ 500 e distribuiu dividendos no valor

de R$ 200. Qual será o valor do patrimônio líquido da empresa ao final do período?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Técnico em Contabilidade II |

Q3706535

Contabilidade Geral

Uma empresa realizou a compra de mercadorias para revenda no valor de R$ 450

à vista e adquiriu equipamentos para o Ativo Imobilizado no valor de R$ 600 a prazo. Sendo assim, é

correto afirmar que ocorrerá um aumento de ativos e de passivos de, respectivamente:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Técnico em Contabilidade II |

Q3706534

Contabilidade Geral

Uma empresa está avaliando a necessidade de registrar uma perda por redução ao

valor recuperável de um ativo. Qual princípio contábil deve ser considerado para garantir que a perda

seja reconhecida de forma adequada, levando em conta as incertezas inerentes às transações?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Xangri-lá - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Xangri-lá - RS - Técnico em Contabilidade II |

Q3706533

Contabilidade Geral

Sobre os conceitos da entidade que reporta, conforme a estrutura conceitual de contabilidade, analise as seguintes assertivas e assinale a alternativa correta.

I. A entidade que reporta é a entidade que é obrigada a, ou decide, elaborar demonstrações contábeis. A entidade que reporta pode ser uma única entidade ou parte da entidade ou pode compreender mais de uma entidade. Uma entidade que reporta não é necessariamente uma entidade legal.

II. Se a entidade que reporta compreende duas ou mais entidades que não são todas vinculadas pelo relacionamento controladora-controlada, as demonstrações contábeis da entidade que reporta são denominadas “demonstrações contábeis combinadas”.

III. Às vezes, a entidade controladora tem o controle sobre outra entidade (controlada). Se a entidade que reporta compreende tanto a controladora como suas controladas, as demonstrações contábeis da entidade que reporta são denominadas “demonstrações contábeis consolidadas”.

I. A entidade que reporta é a entidade que é obrigada a, ou decide, elaborar demonstrações contábeis. A entidade que reporta pode ser uma única entidade ou parte da entidade ou pode compreender mais de uma entidade. Uma entidade que reporta não é necessariamente uma entidade legal.

II. Se a entidade que reporta compreende duas ou mais entidades que não são todas vinculadas pelo relacionamento controladora-controlada, as demonstrações contábeis da entidade que reporta são denominadas “demonstrações contábeis combinadas”.

III. Às vezes, a entidade controladora tem o controle sobre outra entidade (controlada). Se a entidade que reporta compreende tanto a controladora como suas controladas, as demonstrações contábeis da entidade que reporta são denominadas “demonstrações contábeis consolidadas”.

Q3692199

Contabilidade Geral

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do

Sistema Público de Escrituração Digital – SPED, que tem como objeto

Q3692195

Contabilidade Geral

De acordo com as leis societárias e os pronunciamentos contábeis, as entidades deverão apresentar à

sociedade seus demonstrativos contábeis. Nesse sentido, sobre o Balanço Patrimonial, é correto afirmar que

Q3692191

Contabilidade Geral

Sabendo que as empresas estão sob a regência dos princípios contábeis e que esses são aplicáveis à

elaboração das demonstrações contábeis, é correto afirmar que:

Q3692190

Contabilidade Geral

Analise os lançamentos contábeis abaixo, considerando as inúmeras movimentações cotidianas de uma

empresa, e identifique aqueles lançamentos contábeis que representam fatos permutativos:

Q3692189

Contabilidade Geral

Uma empresa adquiriu um veículo em 01/09/2025 por R$ 90.000,00, tendo sua vida útil estimada em 5 anos.

Sabendo que a empresa utiliza o método de depreciação de quotas constantes e que não há valor residual, o

profissional de contabilidade deverá ter lançado, ao final de dezembro de 2025, na conta de depreciação

acumulada, o valor de

Q3692187

Contabilidade Geral

De acordo com a Lei nº 6.404/76, o balanço patrimonial evidencia as contas patrimoniais do ativo, passivo e

patrimônio líquido. Assinale a opção que apresenta as contas devidamente classificadas com os respectivos

grupos.

Q3692186

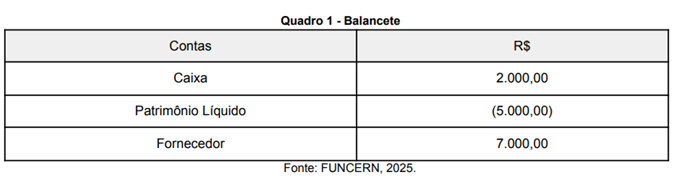

Contabilidade Geral

Considerando a Lei 6.404/76, uma entidade apresentou seu balancete conforme a seguir:

Nessa situação, considerando os saldos das contas apresentadas, a entidade se encontra em uma condição de

Nessa situação, considerando os saldos das contas apresentadas, a entidade se encontra em uma condição de

Q3692185

Contabilidade Geral

No processo de escrituração contábil, uma determinada empresa em suas atividades cotidianas efetuou uma

compra de mercadorias, sendo 40% a prazo e 60% à vista. A escrituração dessa compra de mercadorias

representa um lançamento de

Ano: 2025

Banca:

COTEC

Órgão:

Câmara de Caetité - BA

Prova:

COTEC - 2025 - Câmara de Caetité - BA - Técnico Contábil |

Q3672843

Contabilidade Geral

A NBC TSP – Estrutura Conceitual (R1) estabelece que a informação contábil, para ser considerada com representação

fidedigna, deve ser completa, neutra e livre de erro material. Nesse contexto, a característica de estar "livre de erro

material" pressupõe:

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Técnico Contábil |

Q3657154

Contabilidade Geral

Dentre os eventos apresentados na Demonstração das Mutações

do Patrimônio Líquido, de acordo com a NBC TSP 11–

APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, está o total

de receitas e de despesas do período, demonstrando

separadamente o valor total atribuível a

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2025 - Prefeitura de Niterói - RJ - Técnico Contábil |

Q3657146

Contabilidade Geral

Analise os termos a seguir, a respeito do reconhecimento

periódico, pela contabilidade, da baixa gradual do custo de um

ativo imobilizado, ao analisar seu uso pela entidade.

I. amortização

II. depreciação

III. exaustão

Os ativos classificados como imobilizados estão sujeitos ao que se afirma em

I. amortização

II. depreciação

III. exaustão

Os ativos classificados como imobilizados estão sujeitos ao que se afirma em

Ano: 2025

Banca:

Quadrix

Órgão:

CRP - SP

Prova:

Quadrix - 2025 - CRP - SP - Técnico Especializado em Suporte Administrativo - Técnico em Contabilidade |

Q3604996

Contabilidade Geral

A respeito das retenções tributárias efetuadas na fonte, julgue o item a seguir.

Os Conselhos Profissionais, por possuírem natureza autárquica, estão imunes quanto aos tributos relativo à renda, ao patrimônio e aos serviços.

Ano: 2025

Banca:

Quadrix

Órgão:

CRP - SP

Prova:

Quadrix - 2025 - CRP - SP - Técnico Especializado em Suporte Administrativo - Técnico em Contabilidade |

Q3604995

Contabilidade Geral

A respeito das retenções tributárias efetuadas na fonte, julgue o item a seguir.

Os tributos retidos na fonte são tratados como antecipação pelas empresas que sofrem a retenção, e cada tributo somente poderá ser compensado com o que for devido em relação ao mesmo imposto ou contribuição.