Questões de Concurso Sobre contabilidade geral para codemig

Foram encontradas 40 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q619097

Contabilidade Geral

A Cia. Ômega opera no setor de geração de energia elétrica e

possui um conjunto de cinco usinas geradoras. Em 10 de

novembro de 20x8, ocorreu uma falha em uma das usinas que

gerava energia para os estados da Região Oeste, de forma que a

região ficou quatro horas sem energia elétrica. Os contratos de

geração da Cia. Ômega preveem parâmetros para aplicação de

multa em caso de descontinuidade e falhas na geração de

energia. Em 10 de janeiro de 20x9, a Cia. Ômega recebeu

notificação de multa por parte do órgão regulador, no valor de R$

53,7 milhões, em decorrência da falha ocorrida em novembro de

20x8. Em decorrência de previsão contratual, há significativa

probabilidade de que a Cia. Ômega pague efetivamente a multa.

As demonstrações contábeis de 20x8 da Cia. Ômega foram

aprovadas pelo Conselho de Administração em 24 de março de

20x9.

Considerando a situação apresentada e as orientações do CPC 24 - Eventos Subsequentes, a Cia. Ômega deveria:

Considerando a situação apresentada e as orientações do CPC 24 - Eventos Subsequentes, a Cia. Ômega deveria:

Q619096

Contabilidade Geral

A Cia. Beta recebeu em janeiro de 20x3 um terreno do Governo

do Estado para construção de uma fábrica de bicicletas, que irá

criar empregos diretos e indiretos e incentivar o desenvolvimento

da região. No termo de transferência, o valor informado do

terreno foi de R$ 4,2 milhões, mas a Cia. Beta apurou que o valor

justo do terreno era de R$ 8 milhões. A construção da fábrica

durou dois anos, a partir do recebimento do terreno. Após a

conclusão da obra, a fábrica entrou em operação, cujo período é

estimado em 25 anos.

De acordo com as orientações do CPC 07 (R1), a Cia. Beta deve:

De acordo com as orientações do CPC 07 (R1), a Cia. Beta deve:

Q619095

Contabilidade Geral

Texto associado

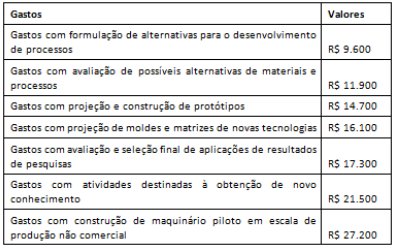

A Cia. Gama é uma empresa da área de tecnologia e incorre em

gastos com o objetivo de pesquisar e desenvolver novas

tecnologias de informação.

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

De acordo com as orientações do Pronunciamento Técnico CPC

04 (R1) - Ativo Intangível, se atendidos os demais critérios de

reconhecimento, o valor que a Cia. Gama poderá reconhecer

como Ativo no tocante a esses gastos é:

Q619094

Contabilidade Geral

A Cia. Alfa opera no ramo de geração de energia elétrica e possui

um único contrato de geração de energia com o governo, com

prazo e volume contratualmente definidos. A Cia. Alfa gera

energia por meio de uma única usina térmica com vida útil em

curso, sediada no sul do país. Dois anos antes do fim do contrato

de geração de energia, o fornecedor do gás necessário para o

funcionamento da usina térmica declarou impossibilidade de

continuar o fornecimento. A Cia. Alfa não dispõe de outro

fornecedor viável. Nesse mesmo período houve um acidente na

usina que afetou a capacidade de gerar energia. Após avaliação

da área técnica da usina, foi determinada a suspensão das

operações na unidade. A Cia. Alfa não tem outra alternativa,

senão cumprir o contrato de geração. Para isso, terá que comprar

energia de outras unidades geradoras. A Cia. Alfa, por meio de

múltiplos cenários de fluxo de caixa e baseada nas melhores

informações disponíveis, apurou o valor em uso dos ativos da

usina, que resultou em um fluxo de caixa negativo.

Considerando as informações fornecidas acerca das operações da Cia. Alfa, no tocante aos ativos da usina térmica, a entidade deverá:

Considerando as informações fornecidas acerca das operações da Cia. Alfa, no tocante aos ativos da usina térmica, a entidade deverá:

Q619093

Contabilidade Geral

Em 30/09/x0, a Cia. Pi adquiriu instrumentos patrimoniais que

totalizavam uma participação de 5% no capital social da Rô Ltda.,

não tendo feito qualquer designação quanto à classificação desse

investimento. A partir dessa aquisição, os administradores da Cia.

Pi esperavam poder estreitar os laços com os controladores da Rô

Ltda., de modo que pudessem vir a exercer, futuramente, uma

influência significativa sobre ela, tendo a intenção e a capacidade

de manter o investimento por um longo período. O custo de

aquisição do investimento foi de R$ 50.000, e em 31/12/x0, data

em que o patrimônio líquido da Rô Ltda. era de R$ 1.100.000, o

valor justo dessa participação foi estimado em R$ 58.000.

Sabendo que durante o último trimestre de x0 a Rô Ltda. não

declarou ou distribuiu lucros, nas demonstrações contábeis da

Cia. Pi em 31/12/x0, o investimento na Rô Ltda. estará avaliado

em: