Questões de Concurso Comentadas sobre contabilidade geral para copergás - pe

Foram encontradas 22 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2160966

Contabilidade Geral

A contribuição para o INSS, na parte que cabe às empresas, em geral, possui alíquota de 20%, aplicada sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos

que lhe prestem serviços.

Além disso, existem outros encargos previdenciários a serem pagos, tais como o SAT, as contribuições devidas a terceiros, o FGTS e outros.

Também existem encargos previdenciários sobre a folha de salários do empregado, que, embora retidos pelo empregador, são descontados do salário do funcionário.

O empregador faz a retenção da contribuição no momento do registro da folha de pagamento, repassando ao INSS, posteriormente, o valor descontado.

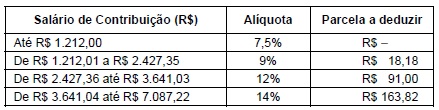

Considere os percentuais de INSS que foram aplicados em 2022, de acordo com tabela progressiva abaixo:

(Disponível em: INSS − https://www.gov.br)

Relativamente a um funcionário que tenha percebido salário de R$ 5.000,00, em outubro de 2022, a retenção da contribuição devida por ele ao INSS e o valor da parte devida pela empresa ao INSS deveriam ser, em reais, respectivamente, de

Além disso, existem outros encargos previdenciários a serem pagos, tais como o SAT, as contribuições devidas a terceiros, o FGTS e outros.

Também existem encargos previdenciários sobre a folha de salários do empregado, que, embora retidos pelo empregador, são descontados do salário do funcionário.

O empregador faz a retenção da contribuição no momento do registro da folha de pagamento, repassando ao INSS, posteriormente, o valor descontado.

Considere os percentuais de INSS que foram aplicados em 2022, de acordo com tabela progressiva abaixo:

(Disponível em: INSS − https://www.gov.br)

Relativamente a um funcionário que tenha percebido salário de R$ 5.000,00, em outubro de 2022, a retenção da contribuição devida por ele ao INSS e o valor da parte devida pela empresa ao INSS deveriam ser, em reais, respectivamente, de

Q2160965

Contabilidade Geral

O departamento comercial de uma companhia de gás solicita ao contador da empresa que o auxilie na determinação da tarifa do

metro cúbico (m3

) de gás natural para uso veicular.

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Q2160964

Contabilidade Geral

Uma companhia de gás, que está enquadrada no regime de apuração pelo Lucro Real, apresenta, em seu balanço patrimonial

de 2021, e nos respectivos livros fiscais, um prejuízo fiscal de imposto de renda, no montante de R$ 50.000.000,00, que, de

acordo com as regras fiscais vigentes, poderá ser compensado em períodos futuros, observado, em cada período de apuração

de IRPJ, o limite de 30% do lucro líquido ajustado.

Durante o ano de 2022, apurou um lucro líquido tributável já ajustado de R$ 70.000.000,00, para fins de Imposto de Renda. Baseado nessas informações, e considerando que não existe nenhum benefício fiscal de IRPJ a ser aplicado ao lucro tributável, o Imposto de Renda, já acrescido do adicional do Imposto de Renda apurados para o referido ano calendário de 2022, será, em reais, de

Durante o ano de 2022, apurou um lucro líquido tributável já ajustado de R$ 70.000.000,00, para fins de Imposto de Renda. Baseado nessas informações, e considerando que não existe nenhum benefício fiscal de IRPJ a ser aplicado ao lucro tributável, o Imposto de Renda, já acrescido do adicional do Imposto de Renda apurados para o referido ano calendário de 2022, será, em reais, de

Q2160963

Contabilidade Geral

São transações que aumentam o Capital Circulante Líquido (CCL):

Q2160961

Contabilidade Geral

A empresa ABC S.A. apresentou as seguintes informações nos balanços patrimoniais encerrados em 31/12/X0 e 31/12/X1:

Com base nas informações apresentadas, em 31/12/X1, o