Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 4.508 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Contábeis |

Q4088736

Contabilidade Geral

Em janeiro de 2026, a Cia Beta incorporou a Cia Gama, em

operação classificada como compra vantajosa, de acordo com o

Pronunciamento Técnico CPC 15 (R1) – COMBINAÇÃO DE

NEGÓCIOS.

O ganho resultante foi reconhecido pela Cia Beta na

O ganho resultante foi reconhecido pela Cia Beta na

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Contábeis |

Q4088727

Contabilidade Geral

Em 2025, uma empresa de consultoria contábil reconheceu

receita de R$ 600.000,00 com a prestação de serviços. Além

disso, reconheceu R$ 900.000,00 com receita de juros

decorrentes de aplicações financeiras.

Na primeira linha da Demonstração do Resultado anual, em 31/12/2025, a empresa apresentou receita de

Na primeira linha da Demonstração do Resultado anual, em 31/12/2025, a empresa apresentou receita de

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Contábeis |

Q4088724

Contabilidade Geral

Em 01/06/2024, uma entidade pagou, antecipadamente,

18 meses de aluguel. Por conta da antecipação, recebeu um

desconto comercial de 10% sobre o valor mensal do aluguel.

A entidade elaborou a sua Demonstração do Resultado, em 31/12/2024 e em 31/12/2025, de acordo com o Regime de Caixa.

Ao comparar o resultado do período com o que seria obtido se tivesse seguido o Regime de Competência, constatou que os resultados de 31/12/2024 e de 31/12/2025, de acordo com o Regime de Caixa, estavam, respectivamente,

A entidade elaborou a sua Demonstração do Resultado, em 31/12/2024 e em 31/12/2025, de acordo com o Regime de Caixa.

Ao comparar o resultado do período com o que seria obtido se tivesse seguido o Regime de Competência, constatou que os resultados de 31/12/2024 e de 31/12/2025, de acordo com o Regime de Caixa, estavam, respectivamente,

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

IF-CE

Prova:

INSTITUTO AOCP - 2026 - IF-CE - Professor EBTT - Ciências Contábeis |

Q4084876

Contabilidade Geral

Determinada empresa iniciou o exercício social

com um estoque de mercadorias no valor de

R$ 1.920.000 e, ao longo do período, adquiriu

mercadorias à vista por R$ 4.800.000 e a prazo por

R$ 1.600.000. No mesmo exercício, a sociedade

realizou vendas de mercadorias à vista no valor de

R$

1.600.000

e

a prazo no valor de

R$ 4.800.000. Após o registro de todas essas

operações, o estoque final de mercadorias foi

avaliado em R$ 3.520.000. Com base apenas

nessas informações, é correto afirmar que o valor

do custo das mercadorias vendidas e o do lucro

bruto da sociedade foram, respectivamente:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

ANSA

Prova:

CESPE / CEBRASPE - 2026 - ANSA - Ênfase 28: Suprimento de Bens e Serviços – Administração |

Q4084460

Contabilidade Geral

Quanto às receitas, despesas, custos e resultados, julgue o item subsequente.

Confrontar receitas e despesas para apurar o resultado do período obtido pelas entidades é a finalidade precípua da contabilidade.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

ANSA

Prova:

CESPE / CEBRASPE - 2026 - ANSA - Ênfase 1: Administração |

Q4082541

Contabilidade Geral

Em relação às demonstrações contábeis aplicáveis às entidades comerciais, de serviços e industriais, julgue os item que se segue.

O custo das mercadorias vendidas deve ser reconhecido na demonstração do resultado do exercício como dedução do montante da receita líquida obtida com as vendas de mercadorias.

Q4079155

Contabilidade Geral

A empresa “A” realizou a venda de 350.000 quadros de madeira (30x40 cm), totalizando R$ 250.000,00 em mercadorias

vendidas. Sabe-se que o controle das mercadorias foi imediatamente transferido aos clientes. O recebimento foi distribuído

da seguinte forma: 50% em Caixa, 25% em Banco, e 25% a prazo, com vencimento em 30 dias.

Com base nesses dados, assinale a opção correta quanto à contabilização dessas operações.

Com base nesses dados, assinale a opção correta quanto à contabilização dessas operações.

Q4079153

Contabilidade Geral

Os saldos das contas de resultado do exercício da Cia. “G” S.A. em 31/12/X2 eram os seguintes:

• Despesas com tributos sobre o lucro: R$ 510.000,00; • Despesas operacionais: R$ 20.000,00; • Receita bruta de serviços: R$ 1.500.000,00; • Impostos sobre serviços: R$ 40.000,00; • Descontos incondicionais: R$ 30.000,00; • Custo dos serviços prestados: R$ 400.000,00.

Com base nessas informações, é correto afirmar que a Cia. “G” S.A. apurou

• Despesas com tributos sobre o lucro: R$ 510.000,00; • Despesas operacionais: R$ 20.000,00; • Receita bruta de serviços: R$ 1.500.000,00; • Impostos sobre serviços: R$ 40.000,00; • Descontos incondicionais: R$ 30.000,00; • Custo dos serviços prestados: R$ 400.000,00.

Com base nessas informações, é correto afirmar que a Cia. “G” S.A. apurou

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

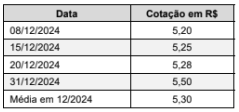

Q4067486

Contabilidade Geral

No dia 08/12/2024, uma empresa realizou uma venda a prazo, no valor total foi US$ 600.000, para um cliente no exterior. As

cotações do dólar, em várias datas durante o mês de dezembro de 2024, foram as seguintes:

O efeito no resultado de 2024 da empresa, exclusivamente em decorrência dessa transação, foi reconhecer uma receita de vendas, em reais, no valor de

O efeito no resultado de 2024 da empresa, exclusivamente em decorrência dessa transação, foi reconhecer uma receita de vendas, em reais, no valor de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067485

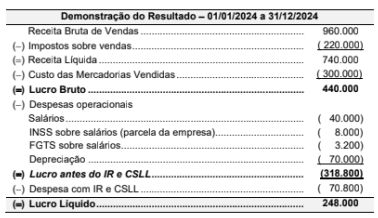

Contabilidade Geral

A empresa Vendas Baratas S.A. apresentou a seguinte Demonstração do Resultado para o ano de 2024, com os valores

expressos em reais.

O valor dos tributos recuperáveis, referentes exclusivamente aos produtos que foram vendidos em 2024, era R$ 54.000.

O valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado a pessoal foram, em 2024, respectivamente e em reais.

O valor dos tributos recuperáveis, referentes exclusivamente aos produtos que foram vendidos em 2024, era R$ 54.000.

O valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado a pessoal foram, em 2024, respectivamente e em reais.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067484

Contabilidade Geral

Uma empresa realizou um contrato de arrendamento para a utilização de um equipamento, nas seguintes condições:

• Data do contrato: 30/11/2024

• Prazo do contrato: 60 meses

• Periodicidade das parcelas: pagamentos mensais que se vencem sempre no último dia de cada mês

• Valor das parcelas mensais: R$ 88.488,02

A empresa pretende adquirir o equipamento no final do prazo do contrato e, para isto, terá que pagar adicionalmente o valor de R$ 40.000,00 junto com a última parcela mensal. A empresa tem como política utilizar este tipo de equipamento por 8 anos, adota o método das quotas constantes para o cálculo da depreciação, e consegue vendê-lo no mercado secundário por R$ 1.120.000,00 no final da vida útil. A vida útil do equipamento, para fins fiscais, é 10 anos.

A taxa implícita de juros do contrato de arrendamento é 1% ao mês e, na data de início do contrato, o valor justo do equipamento é R$ 3.900.000,00 e o valor presente das parcelas R$ 4.000.000,00.

Os valores do saldo contábil do ativo em 31/12/2024 e o impacto total no resultado do ano de 2024 da empresa, exclusivamente em relação ao contrato realizado, foram, respectivamente e em reais:

• Data do contrato: 30/11/2024

• Prazo do contrato: 60 meses

• Periodicidade das parcelas: pagamentos mensais que se vencem sempre no último dia de cada mês

• Valor das parcelas mensais: R$ 88.488,02

A empresa pretende adquirir o equipamento no final do prazo do contrato e, para isto, terá que pagar adicionalmente o valor de R$ 40.000,00 junto com a última parcela mensal. A empresa tem como política utilizar este tipo de equipamento por 8 anos, adota o método das quotas constantes para o cálculo da depreciação, e consegue vendê-lo no mercado secundário por R$ 1.120.000,00 no final da vida útil. A vida útil do equipamento, para fins fiscais, é 10 anos.

A taxa implícita de juros do contrato de arrendamento é 1% ao mês e, na data de início do contrato, o valor justo do equipamento é R$ 3.900.000,00 e o valor presente das parcelas R$ 4.000.000,00.

Os valores do saldo contábil do ativo em 31/12/2024 e o impacto total no resultado do ano de 2024 da empresa, exclusivamente em relação ao contrato realizado, foram, respectivamente e em reais:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067483

Contabilidade Geral

A empresa Sem Disponível S.A. fez uma captação de recursos por meio da emissão de debêntures, com as seguintes características:

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de R$ 416.000 que foram pagos na data da emissão. Tendo em vista que havia uma expectativa de queda nas taxas de juros para os próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000. Como consequência, a taxa de custo efetivo da operação foi 9% ao ano (juros compostos).

O impacto no resultado do ano de 2024 e o valor contábil líquido apresentado no Balanço Patrimonial de 31/12/2024 da empresa Sem Disponível S.A., decorrentes exclusivamente das debêntures emitidas, foram, em reais,

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de R$ 416.000 que foram pagos na data da emissão. Tendo em vista que havia uma expectativa de queda nas taxas de juros para os próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000. Como consequência, a taxa de custo efetivo da operação foi 9% ao ano (juros compostos).

O impacto no resultado do ano de 2024 e o valor contábil líquido apresentado no Balanço Patrimonial de 31/12/2024 da empresa Sem Disponível S.A., decorrentes exclusivamente das debêntures emitidas, foram, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067481

Contabilidade Geral

Uma empresa aplicou, no dia 01/12/2024, o valor total de R$ 1.200.000 em ativos financeiros. As aplicações e os respectivos

valores foram classificados pela empresa da seguinte forma:

• R$ 600.000 são mensurados ao custo amortizado.

• R$ 450.000 são mensurados ao valor justo por meio de outros resultados abrangentes.

• R$ 150.000 são mensurados ao valor justo por meio do resultado.

A taxa de juros contratada foi 1% ao mês para todos os títulos e os valores justos dos títulos, em 31/12/2024, eram os seguintes:

• Títulos mensurados ao custo amortizado = R$ 612.000

• Títulos mensurados ao valor justo por meio de outros resultados abrangentes = R$ 459.000

• Títulos mensurados ao valor justo por meio do resultado = R$ 153.000

O valor registrado pela empresa na Demonstração do Resultado de 2024, referente exclusivamente às aplicações financeiras apresentadas, foi, em reais,

• R$ 600.000 são mensurados ao custo amortizado.

• R$ 450.000 são mensurados ao valor justo por meio de outros resultados abrangentes.

• R$ 150.000 são mensurados ao valor justo por meio do resultado.

A taxa de juros contratada foi 1% ao mês para todos os títulos e os valores justos dos títulos, em 31/12/2024, eram os seguintes:

• Títulos mensurados ao custo amortizado = R$ 612.000

• Títulos mensurados ao valor justo por meio de outros resultados abrangentes = R$ 459.000

• Títulos mensurados ao valor justo por meio do resultado = R$ 153.000

O valor registrado pela empresa na Demonstração do Resultado de 2024, referente exclusivamente às aplicações financeiras apresentadas, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

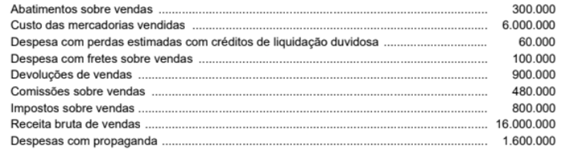

Q4066852

Contabilidade Geral

A empresa Vendemos de Tudo S.A. apresentava, no final do ano de 2024, os saldos acumulados de algumas contas de receitas

e despesas apresentados a seguir, com os valores expressos em reais:

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

O valor do Lucro Bruto evidenciado na Demonstração do Resultado do ano de 2024 pela empresa Vendemos de Tudo S.A. foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066850

Contabilidade Geral

Uma empresa adquiriu um caminhão e incorreu nos seguintes gastos que foram pagos à vista:

A compra ocorreu no dia 30/06/2021, a empresa tem como política utilizar os caminhões até atingirem 1.000.000 de quilômetros rodados em um prazo máximo de 8 anos. O valor residual estimado para venda do caminhão no final da vida útil era R$ 600.000 e a empresa calcula a despesa de depreciação em função dos quilômetros rodados. Em 30/06/2024, o caminhão já tinha rodado 400.000 quilômetros e a empresa o vendeu por R$ 1.350.000, à vista. O resultado apurado na venda do caminhão e evidenciado na demonstração do resultado de 2024 foi

A compra ocorreu no dia 30/06/2021, a empresa tem como política utilizar os caminhões até atingirem 1.000.000 de quilômetros rodados em um prazo máximo de 8 anos. O valor residual estimado para venda do caminhão no final da vida útil era R$ 600.000 e a empresa calcula a despesa de depreciação em função dos quilômetros rodados. Em 30/06/2024, o caminhão já tinha rodado 400.000 quilômetros e a empresa o vendeu por R$ 1.350.000, à vista. O resultado apurado na venda do caminhão e evidenciado na demonstração do resultado de 2024 foi

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066848

Contabilidade Geral

Um ativo intangível estava registrado, no Balanço Patrimonial de 31/12/2023 de uma empresa, pelo saldo contábil de R$ 864.000,

composto dos seguintes valores expressos em reais:

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

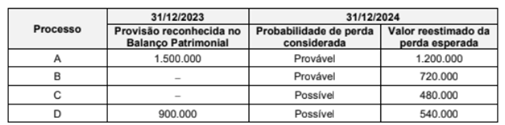

Q4066846

Contabilidade Geral

A empresa Problemas Jurídicos S.A. responde a diversos processos judiciais. Os valores provisionados no balanço patrimonial

de 31/12/2023 e a análise efetuada para a elaboração do balanço patrimonial de 31/12/2024 são apresentadas na tabela a seguir, com os valores expressos em reais.

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066843

Contabilidade Geral

No dia 23/10/2023, a empresa Comprando e Vendendo S.A. adquiriu mercadorias para revenda e pagou os seguintes valores:

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

• R$ 1.010.250 para o fornecedor das mercadorias.

• R$ 30.000 para a transportadora que levou as mercadorias até sua loja.

Estão incluídos nesses valores pagos, os seguintes tributos:

• Tributos recuperáveis no valor total de R$ 138.000

• Tributos não recuperáveis no valor total de R$ 96.000

Em 10/12/2023, a empresa vendeu 80% das mercadorias pelo valor R$ 2.700.000, mas concedeu um desconto comercial de 10% em função da quantidade adquirida pelo comprador. Os impostos sobre a venda são de 10% sobre o valor líquido da venda, a empresa pagou para seus vendedores o valor de R$ 48.600 a título de comissão e R$ 42.000 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Comprando e Vendendo S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Contador - Edital nº 25 |

Q4063807

Contabilidade Geral

Texto associado

Caso 1

A companhia Sambaqui tem como sua principal atividade o comércio de uma única mercadoria (picolé

de leite). Sobre as suas operações de compra e venda

de mercadorias, há a incidência de um único tributo

(ICMS), não cumulativo, com alíquota de 10%.

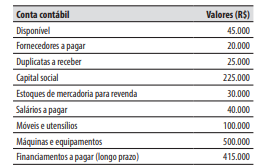

Em 31/12/2025, a companhia Sambaqui tinha os

seguintes valores de saldos em suas contas contábeis:

Considere as seguintes informações:

ICMS: Imposto sobre a Circulação de Mercadorias e sobre prestações de Serviços de

transporte interestadual e intermunicipal e de

comunicação.

Em 31/12/2025, o saldo da conta contábil “Estoques de mercadoria para revenda”,

no valor de R$ 30.000, era relativo a 5.000

unidades.

A companhia Sambaqui avalia seu estoque

de mercadoria para revenda pelo método do

custo médio ponderado.

A apuração e pagamento do valor do ICMS

devido (a pagar), referente às operações de

compra e venda de mercadorias, é realizado

mensalmente, no dia 10 do mês seguinte à

realização das operações.

No decorrer de janeiro de 2026, ocorreram somente

as seguintes operações, que foram corretamente

registradas:

1. Compra de 10.000 unidades de picolés de

leite, pelo valor total de R$ 70.000, sendo 50%

pago à vista e 50% no prazo de 30 dias. No

valor total de R$ 70.000 está incluso o valor do

ICMS de R$ 7.000.

2. Venda à vista de 8.000 unidades de picolés de

leite, pelo valor total de R$ 80.000 (no qual

está incluso o valor do ICMS de R$ 8.000).

3. Recebimento referente a vendas realizadas

no ano de 2025, no valor de R$ 10.000 (que

estava registrado na conta contábil “Duplicatas a receber”).

4. Pagamento referente a compras efetuadas no

ano de 2025, no valor de R$ 5.000 (que estava

registrado na conta contábil “Fornecedores a

pagar”).

O valor do lucro bruto decorrente das operações

realizadas no decorrer de janeiro de 2026 foi de:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Câmara de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Câmara de Venda Nova do Imigrante - ES - Contador |

Q4054514

Contabilidade Geral

Texto associado

A Cia. Viva Verde é uma empresa comercial atuante na venda de componentes automotivos. No exercício de 2025, ela apresentou as seguintes contas de resultado (em R$):

Descontos Condicionais Concedidos ........................................................................2.000,00

Imposto sobre a Propriedade Territorial e Predial Urbana ......................................7.500,00

PIS sobre folha de pagamento..................................................................................3.200,00

Devoluções de Vendas..............................................................................................5.000,00

Comissões de Vendedores......................................................................................18.000,00

13º Salário...............................................................................................................25.000,00

COFINS s/ faturamento...........................................................................................17.800,00

Frete sobre Vendas...................................................................................................6.400,00

Receita Financeira...................................................................................................12.000,00

Receita Bruta de Vendas.......................................................................................400.000,00

Abatimentos Concedidos..........................................................................................4.300,00

Juros Passivos............................................................................................................6.700,00

Salários....................................................................................................................85.700,00

INSS e FGTS sobre remunerações...........................................................................22.400,00

Depreciações...........................................................................................................15.700,00

ICMS sobre vendas..................................................................................................95.000,00

Férias apropriadas...................................................................................................35.000,00

Ajuste a Valor Presente de Vendas a Prazo ..............................................................8.000,00

Sabe-se que as alíquotas do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro (CSL) são, respectivamente, de

9% e 15%. Com base nos dados informados, assinale a alternativa que indica correta e respectivamente os valores do IRPJ e

da CSL sobre o Lucro apurados em 2025.