Questões de Concurso Comentadas sobre contabilidade geral para esaf

Foram encontradas 59 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2016

Banca:

ESAF

Órgão:

ANAC

Prova:

ESAF - 2016 - ANAC - Especialista em Regulação de Aviação Civil - Área 3 |

Q626384

Contabilidade Geral

Sobre a "Demonstração do Valor Adicionado" (DVA), é

correto afirmar que:

Ano: 2016

Banca:

ESAF

Órgão:

ANAC

Prova:

ESAF - 2016 - ANAC - Especialista em Regulação de Aviação Civil - Área 3 |

Q626380

Contabilidade Geral

De acordo com o definido na Resolução CFC n. 750/1993,

é correto afirmar que:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477864

Contabilidade Geral

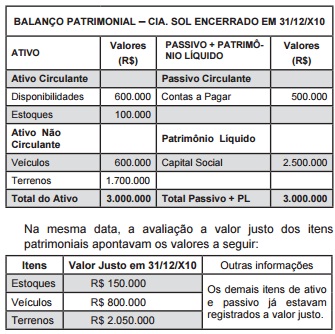

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando a vista na operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos patrimoniais:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Q458737

Contabilidade Geral

Assinale abaixo a única opção que contém uma afirmativa falsa.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380303

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nos dados fornecidos, pode-se afirmar que: