Questões de Concurso

Sobre contabilidade geral para instituto aocp

Foram encontradas 664 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Capital Social: R$ 200.000,00; Reserva Legal: R$ 30.000,00; Reserva Estatutária: R$ 20.000,00; Ações em Tesouraria: R$ 10.000,00

Em 2018, essa empresa apurou um Lucro Líquido no Exercício (LLE) no valor de R$ 250.000,00. Sabe-se que a empresa apresenta a política de destinação do Lucro Líquido do Exercício da seguinte forma:

– Reserva legal correspondente ao estabelecido na legislação societária. – Reserva estatutária corresponde a 10% do lucro líquido, conforme estabelecido na legislação societária e no estatuto social da empresa. – Dividendos obrigatórios correspondem a 30% do lucro líquido do exercício, deduzido da reserva legal, nos termos estabelecidos na legislação societária e no estatuto social da empresa.

Com base nas informações apresentadas, essa empresa registrará um valor de dividendos obrigatórios de

Amortização Acumulada R$ 50.000,00 Duplicatas descontadas R$ 30.000,00 Despesas antecipadas R$ 20.000,00 Capital social a integralizar R$ 30.000,00 Ações em tesouraria R$ 20.000,00 Adiantamento de clientes R$ 50.000,00 Perda estimada para redução ao valor recuperável R$ 10.000,00 Ajuste a valor presente de cliente R$ 10.000,00 Ajustes de avaliação patrimonial positivo R$ 5.000,00

Considerando as informações registradas, essa empresa evidenciará um montante com os saldos credores no valor de

Analise a relação de contas e os saldos a seguir de determinada empresa:

Contas Valores

Caixa e Equivalentes de Caixa R$ 100.000,00

Aluguéis Ativos R$ 5.000,00

ICMS a Recuperar R$ 3.000,00

Despesas a Vencer R$ 2.000,00

ICMS a Recolher R$ 7.000,00

Duplicatas Descontadas R$ 3.000,00

Reserva Legal R$ 1.000,00

Ações em Tesouraria R$ 2.000,00

Juros Passivos R$ 4.000,00

Considerando as informações

registradas anteriormente, essa empresa

evidenciará um montante com os saldos

devedores no valor de

Em 31/12/2017, a Empresa Betim S.A. apresentava as seguintes informações acerca da composição e da estrutura registradas e evidenciadas no seu Balanço Patrimonial por meio do Patrimônio Líquido (PL) da empresa: Capital Social no valor de R$ 300.000,00; Reserva Legal no valor de R$ 50.000,00; Reserva Estatutária no valor de R$ 50.000,00; e Ações em Tesouraria no valor de R$ 10.000,00. Em 2018, essa empresa apurou um Lucro Líquido no Exercício (LLE) no valor de R$ 300.000,00.

Da Política de Destinação do Lucro Líquido do Exercício, registrados em seu Estatuto Social, tem-se:

• Reserva legal, correspondente ao estabelecido na legislação societária.

• Reserva estatutária, corresponde a 10% do lucro líquido, conforme estabelecido na legislação societária e no estatuto social da empresa.

• Dividendos obrigatórios correspondente a 30% do lucro líquido do exercício, deduzido da reserva legal, nos termos estabelecido na legislação societária e no estatuto social da empresa.

É importante frisar que os saldos remanescentes serão tratados conforme estabelecido em legislação societária. Desse modo, com base nessas informações, o Balanço Patrimonial em 31/12/2018 dessa empresa apresentará um valor no Patrimônio Líquido de

Uma empresa adquiriu, mercadorias pelo preço de R$ 500.000,00. Nesse valor, estavam inclusos R$ 50.000,00 referentes aos tributos recuperáveis e R$ 20.000,00 de tributos não recuperáveis. Pelo montante da transação, a empresa obteve um desconto incondicional no valor de R$ 50.000,00, sabendo-se ainda que, na mesma operação, incorreram nos seguintes gastos:

• Transporte sobre as compras das mercadorias até a sede da empresa no valor de R$ 10.000,00.

• Imposto de Importação no valor de R$ 10.000,00.

• Seguro para transporte das mercadorias até a sede da empresa no valor de R$ 5.000,00.

Com base nas informações apresentadas, é correto afirmar que o custo de aquisição das mercadorias adquiridas por essa empresa foi

Consoante ao Comitê de Pronunciamentos Contábeis, em especial o CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, analise as assertivas referentes aos Ativos Contingentes e assinale a alternativa que aponta as corretas.

I. São ativos possíveis que resultam de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade.

III. Não são reconhecidos nas demonstrações contábeis, uma vez que pode se tratar de resultado que nunca venha a ser realizado.

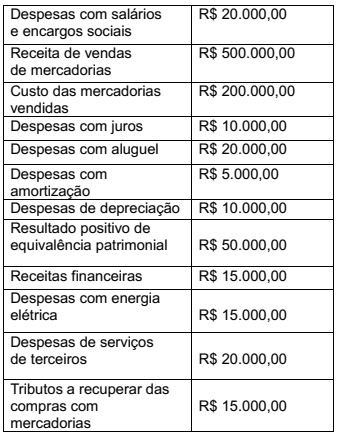

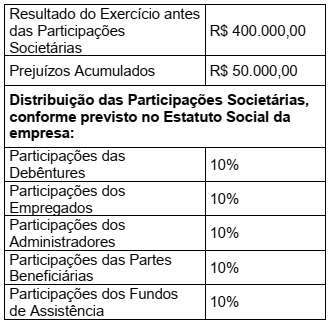

No exercício de 2018, a Empresa CARIACICA S/A apresentou as seguintes informações referentes à Demonstração do Valor Adicionado (DVA) que tem como objetivo mensurar o valor da riqueza gerada pela empresa, isto é, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza:

Com base no exposto, o valor adicionado

total a distribuir pela empresa no período

foi, em reais,

Quanto à Demonstração de Mutações do Patrimônio Líquido (DMPL), analise as assertivas e assinale a alternativa que aponta as corretas.

I. Indica claramente a formação e a utilização de todas as reservas, e não apenas das originadas por lucros.

II. Faz clara indicação do fluxo de uma conta para outra e indica a origem e o valor de cada acréscimo ou diminuição no Patrimônio Líquido durante o exercício.

III. Inclui o resultado abrangente do período, apresentando, separadamente, o montante total atribuível aos proprietários da entidade controladora e o montante correspondente à participação de não controladores.

Com base nessas informações, nos termos da Lei nº 6.404/1976 e suas alterações, o Lucro Líquido do Exercício apresentará um valor, em reais, de

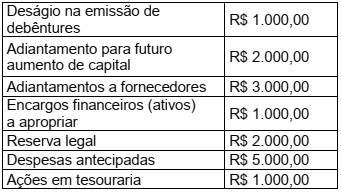

A Empresa CARIACICA S/A apresentou os seguintes saldos extraídos do seu Departamento de Contabilidade:

Com base nessas informações, a

Empresa CARIACICA S/A apresentará um

saldo total das contas devedoras no valor

de