Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40086

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa, são itens classificados como fluxo de caixa das atividades de financiamento

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40085

Contabilidade Geral

Texto associado

A Cia. Participações apresentava em seu Balancete, em 31/12/X9, os saldos, em reais, nas seguintes contas: Disponível 20.000,00; Títulos e Valores Mobiliários 23.000,00; Fornecedores 10.000,00; Debêntures 5.000,00; Clientes 40.000,00; Despesas Administrativas 3.000,00; Provisão para Créditos de Liquidação Duvidosa 2.000,00; Impostos a Recuperar 9.000,00; Adiantamento de Clientes 6.000,00; Despesas Financeiras 8.000,00; Marcas e Patentes 3.000,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 80.000,00; Depósitos em Garantia 10.000,00; Reserva Legal 8.000,00; Abatimento sobre Vendas 1.500,00;

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Com base nas informações apresentadas, o Ativo da Cia. Participações, em 31/12/X9, era, em reais,

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40084

Contabilidade Geral

Texto associado

A Cia. Participações apresentava em seu Balancete, em 31/12/X9, os saldos, em reais, nas seguintes contas: Disponível 20.000,00; Títulos e Valores Mobiliários 23.000,00; Fornecedores 10.000,00; Debêntures 5.000,00; Clientes 40.000,00; Despesas Administrativas 3.000,00; Provisão para Créditos de Liquidação Duvidosa 2.000,00; Impostos a Recuperar 9.000,00; Adiantamento de Clientes 6.000,00; Despesas Financeiras 8.000,00; Marcas e Patentes 3.000,00; Receitas Financeiras 6.000,00; Custo das Mercadorias Vendidas 80.000,00; Depósitos em Garantia 10.000,00; Reserva Legal 8.000,00; Abatimento sobre Vendas 1.500,00;

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Estoques de Mercadorias 40.000,00; Receita de Vendas 200.000,00; Capital Social 110.000,00; Empréstimos Obtidos de Longo Prazo 15.000,00; Receita de Equivalência Patrimonial 6.500,00; Ações em Tesouraria 4.000,00; Investimentos em Controladas 44.000,00; Veículos 75.000,00; Despesas de Depreciação de Veículos 4.000,00; Depreciação Acumulada de Veículos 7.000,00; Ajuste de Avaliação Patrimonial (devedor) 9.000,00; Despesas com Vendas 2.000,00.

Em 31/12/X9, o Patrimônio Líquido da Cia Participações era, em reais,

Q40039

Contabilidade Geral

A CIDE NÃO incide sobre

Q40038

Contabilidade Geral

Na apuração do imposto de renda pelo regime do Lucro Real, representa uma adição ou exclusão temporária:

Q40037

Contabilidade Geral

NÃO é um evento que sofre incidência do ICMS:

Q40036

Contabilidade Geral

A empresa Beta Service Ltda. que atua no segmento de prestação de serviços é optante pelo regime tributário do lucro presumido e faturou no primeiro trimestre do ano R$ 60.000,00. Optou pelo recolhimento do imposto de renda, considerando a alíquota reduzida para determinação da base de cálculo. No segundo trimestre, a empresa faturou R$ 300.000,00. O valor do imposto de renda a ser recolhido no segundo trimestre é

Q40035

Contabilidade Geral

A empresa TaxAll Ltda. atua na prestação de serviços de consultoria tributária e contábil e emitiu nota fiscal no valor de R$ 5.000,00. É optante pelo regime tributário do Lucro Presumido. A empresa está sujeita a retenção na fonte dos seguintes impostos e contribuições:

Q40029

Contabilidade Geral

A empresa Dolth S.A. efetuou a contabilização da depreciação do edifício da sede administrativa em duplicidade. Nesse caso, a conta de

Q40025

Contabilidade Geral

É demonstração financeira não obrigatória para as companhias fechadas:

Q40024

Contabilidade Geral

Texto associado

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor do lucro não realizado é

Q40023

Contabilidade Geral

Texto associado

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor da participação dos minoritários é

Q40022

Contabilidade Geral

Texto associado

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O total do ativo consolidado é

Q40021

Contabilidade Geral

O aumento do Capital Social com saldos de Reservas de Lucros é um fato

Q40020

Contabilidade Geral

Texto associado

Em outubro de 2009 uma empresa tinha registrado em seus estoques 20 toneladas de um determinado produto, adquirido pelo valor de R$ 300.000,00 a tonelada. Ao final do exercício, a empresa mantinha em seus ativos, 1/4 desse estoque, cuja cotação no mercado era de R$ 280,00 o quilo. De acordo com as projeções econômicas, verifica-se que existe uma forte possibilidade de ocorrer, já no início do segundo semestre de 2010, uma recuperação da cotação do produto no mercado, quando, então, espera-se que o mesmo atinja um preço unitário

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

O pressuposto básico que norteia o procedimento contábil efetuado pela empresa está ligado a

Q40019

Contabilidade Geral

Texto associado

Em outubro de 2009 uma empresa tinha registrado em seus estoques 20 toneladas de um determinado produto, adquirido pelo valor de R$ 300.000,00 a tonelada. Ao final do exercício, a empresa mantinha em seus ativos, 1/4 desse estoque, cuja cotação no mercado era de R$ 280,00 o quilo. De acordo com as projeções econômicas, verifica-se que existe uma forte possibilidade de ocorrer, já no início do segundo semestre de 2010, uma recuperação da cotação do produto no mercado, quando, então, espera-se que o mesmo atinja um preço unitário

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

projetado de R$ 308,00 por quilo, caso se mantenham estáveis algumas variáveis econômicas no futuro.

Com base nas informações, o procedimento contábil que a empresa deveria adotar, ao avaliar o seu estoque final em 2009, seria

Q38370

Contabilidade Geral

Numa companhia, o valor do Ativo Não Circulante é o dobro do valor do Ativo Circulante e o Patrimônio Líquido é  do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

do Passivo Circulante. O total de ativos da companhia corresponde a R$ 840.000,00 e o Passivo Não Circulante a R$ 210.000,00. É correto afirmar que o valor do

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Área Administrativa |

Q36630

Contabilidade Geral

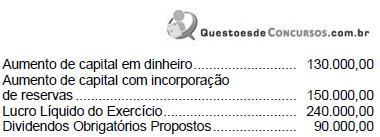

O saldo inicial da conta de Prejuízos Acumulados da Cia. Maringá em 01/01/2009 era R$ 80.000,00. No exercício de 2009, foram registrados os seguintes valores na escrituração contábil da empresa, em R$:

Sabendo-se que o saldo final da conta de Lucros Acumulados em 31/12/2009 era nulo, foram constituídas reservas de lucros no valor, em R$, de

Sabendo-se que o saldo final da conta de Lucros Acumulados em 31/12/2009 era nulo, foram constituídas reservas de lucros no valor, em R$, de

Q32570

Contabilidade Geral

No mercado de derivativos, o especulador

Q32562

Contabilidade Geral

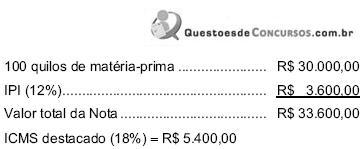

A seguinte nota fiscal de entrada foi registrada na contabilidade da Cia. Alfa, que produz bens sujeitos à incidência do ICMS e do IPI e que está sujeita à incidência do PIS e da COFINS na sistemática cumulativa:

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de