Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q214028

Contabilidade Geral

A questão refere - se a Ciência da Contabilidade.

Considere as seguintes assertivas:

I. A receita reconhecida de uma subvenção governamental recebida e não distribuída na forma de dividendos foi destinada para a Reserva de Incentivos Fiscais.

II. Pagamentos de caixa decorrentes do resgate de ações da própria entidade devem ser classificados como fluxos de caixa decorrentes das atividades de investimento.

III. Em relação às provisões, a entidade deve reconhecer todas as obrigações presentes prováveis e possíveis, cujos valores possam ser estimados com confiança, além de reavaliá-las em cada data de balanço, cujas mudanças impactam o resultado.

Está correto o que se afirma em

Considere as seguintes assertivas:

I. A receita reconhecida de uma subvenção governamental recebida e não distribuída na forma de dividendos foi destinada para a Reserva de Incentivos Fiscais.

II. Pagamentos de caixa decorrentes do resgate de ações da própria entidade devem ser classificados como fluxos de caixa decorrentes das atividades de investimento.

III. Em relação às provisões, a entidade deve reconhecer todas as obrigações presentes prováveis e possíveis, cujos valores possam ser estimados com confiança, além de reavaliá-las em cada data de balanço, cujas mudanças impactam o resultado.

Está correto o que se afirma em

Q214027

Contabilidade Geral

A questão refere - se a Ciência da Contabilidade.

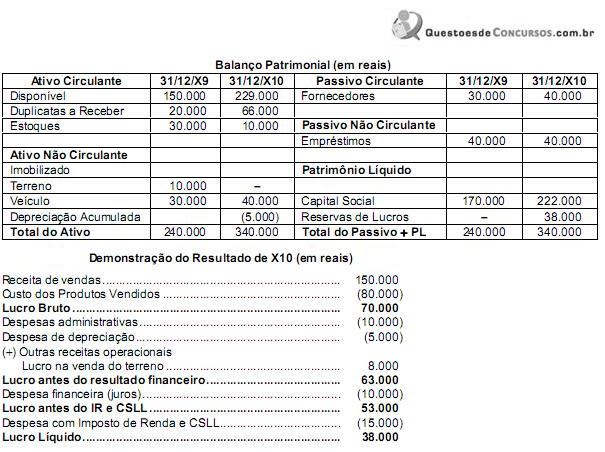

A Cia. Gera Caixa S.A. é uma empresa comercial e apresentava as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo que os juros não foram pagos, que o aumento de capital foi em dinheiro e que os veículos foram adquiridos à vista, o fluxo de caixa decorrente das Atividades de Financiamento foi, em reais,

A Cia. Gera Caixa S.A. é uma empresa comercial e apresentava as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo que os juros não foram pagos, que o aumento de capital foi em dinheiro e que os veículos foram adquiridos à vista, o fluxo de caixa decorrente das Atividades de Financiamento foi, em reais,

Q214026

Contabilidade Geral

A questão refere - se a Ciência da Contabilidade.

A Cia. Financia Tudo S.A foi constituída, em 30/06/X10, mediante integralização de 100% de seu Capital Social, no valor de R$ 150.000,00, em dinheiro.

Durante o mês de julho de X10, a Cia. realizou as seguintes operações:

Data Operação

05/07/X10 Compra de estoque no valor de R$ 27.000,00 para ser pago em 30 dias, sem juros.

12/07/X10 Recebimento de R$ 15.000,00 de um cliente, para entrega futura de mercadorias.

31/07/X10 Compra de um veículo, por meio de arrendamento mercantil financeiro, para ser pago em

36 prestações mensais de R$ 2.500,00 cada. Se a Cia. adquirisse o veículo à vista pagaria

R$ 75.000,00.

31/07/X10 Emissão de 1.000 debêntures a R$ 20,00 cada, com taxa de juros compostos de 8% ao

ano, com prazo de 10 anos e pagamentos anuais de R$ 2.981,00. Os custos de transação

incorridos e pagos na emissão foram de R$ 600,00. Na emissão desses títulos houve

prêmio no valor de R$ 892,00.

Após o registro das operações acima, o Passivo da Cia. Financia Tudo S.A., em 31/07/X10, era, em reais,

A Cia. Financia Tudo S.A foi constituída, em 30/06/X10, mediante integralização de 100% de seu Capital Social, no valor de R$ 150.000,00, em dinheiro.

Durante o mês de julho de X10, a Cia. realizou as seguintes operações:

Data Operação

05/07/X10 Compra de estoque no valor de R$ 27.000,00 para ser pago em 30 dias, sem juros.

12/07/X10 Recebimento de R$ 15.000,00 de um cliente, para entrega futura de mercadorias.

31/07/X10 Compra de um veículo, por meio de arrendamento mercantil financeiro, para ser pago em

36 prestações mensais de R$ 2.500,00 cada. Se a Cia. adquirisse o veículo à vista pagaria

R$ 75.000,00.

31/07/X10 Emissão de 1.000 debêntures a R$ 20,00 cada, com taxa de juros compostos de 8% ao

ano, com prazo de 10 anos e pagamentos anuais de R$ 2.981,00. Os custos de transação

incorridos e pagos na emissão foram de R$ 600,00. Na emissão desses títulos houve

prêmio no valor de R$ 892,00.

Após o registro das operações acima, o Passivo da Cia. Financia Tudo S.A., em 31/07/X10, era, em reais,

Q214025

Contabilidade Geral

A questão refere - se a Ciência da Contabilidade.

Em 31/08/X10, uma empresa aplicou suas disponibilidades em ativos financeiros, adquirindo 5 títulos no valor de R$ 1.000,00 cada, e os classificou da seguinte maneira: 3 títulos como ativo financeiro “disponível para a venda futura" e 2 títulos como ativo financeiro “mantido para negociação imediata". Estes títulos remuneravam à taxa de 1% ao mês e o valor de mercado de cada título 30 dias após a sua aquisição era de R$ 1.008,00. Com base nestas informações, em 30/09/X10, a empresa registrou

Em 31/08/X10, uma empresa aplicou suas disponibilidades em ativos financeiros, adquirindo 5 títulos no valor de R$ 1.000,00 cada, e os classificou da seguinte maneira: 3 títulos como ativo financeiro “disponível para a venda futura" e 2 títulos como ativo financeiro “mantido para negociação imediata". Estes títulos remuneravam à taxa de 1% ao mês e o valor de mercado de cada título 30 dias após a sua aquisição era de R$ 1.008,00. Com base nestas informações, em 30/09/X10, a empresa registrou

Q209701

Contabilidade Geral

A partir de 1º de janeiro de 2008, tornou-se obrigatória, para as companhias abertas, a elaboração da Demonstração

Q209700

Contabilidade Geral

Ativo é definido na estrutura conceitual da contabilidade como um recurso

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201652

Contabilidade Geral

De acordo com as normas contábeis atuais, é correto afirmar que

I. As despesas antecipadas somente poderão integrar o Ativo Circulante.

II. As propriedades para investimentos são evidenciadas no Ativo Não Circulante.

III. Os imobilizados estão expostos apenas à depreciação.

Está correto o que se afirma APENAS em

I. As despesas antecipadas somente poderão integrar o Ativo Circulante.

II. As propriedades para investimentos são evidenciadas no Ativo Não Circulante.

III. Os imobilizados estão expostos apenas à depreciação.

Está correto o que se afirma APENAS em

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201651

Contabilidade Geral

A empresa Moderna S.A está elaborando um plano de reestruturação que atende aos critérios de reconhecimento geral das provisões. Considerando os novos pronunciamentos contábeis podem compor sua base:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201650

Contabilidade Geral

A empresa Valor e Geração S.A. fez uma aplicação em CDB de 720 dias. A empresa classificou a aplicação como um instrumento financeiro com finalidade de disponibilidade para venda. Dessa forma, deve a empresa registrar na data do fato e posteriormente o CDB pelo valor

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201649

Contabilidade Geral

A empresa Revisa S.A. foi contratada para ampliar a estrada de ferro Norte Leste. No período de inverno a região sofre muitos alagamentos, forçando a suspensão das obras por três meses. Com relação à capitalização dos custos dos empréstimos a empresa deve

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201648

Contabilidade Geral

Com relação à Demonstração das Mutações do Patrimônio Líquido (DMPL) pode-se afirmar que

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201647

Contabilidade Geral

Um dos eventos que afetam financeiramente os Fluxos de Caixa das empresas é

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201646

Contabilidade Geral

Na elaboração da Demonstração dos Fluxos de Caixa são classificadas como Atividades de Financiamento:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201645

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado (DVA) são identificados como Valor Adicionado Recebido Em Transferência:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201644

Contabilidade Geral

Uma máquina (ativo imobilizado) deve ter sua depreciação iniciada, quando

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201643

Contabilidade Geral

São procedimentos a serem adotados no registro dos ativos intangíveis:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201642

Contabilidade Geral

O valor líquido de realização de mercadorias para revenda é

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201641

Contabilidade Geral

O ativo imobilizado da empresa Gurupi S.A., considerado uma unidade geradora de caixa, possuía reavaliação de R$ 200.000,00, em 2008. A administração da empresa manteve a reavaliação contabilizada em conformidade com a permissibilidade dada pela lei. Ao executar o teste de recuperabilidade dessa unidade geradora de caixa, identificou uma perda no valor recuperável de R$ 300.000,00. O lançamento contábil para o registro desse fato é:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201639

Contabilidade Geral

Quando a soma do Passivo Circulante com o Passivo Não Circulante for superior ao total dos ativos, verifica-se a presença de

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201638

Contabilidade Geral

A empresa Figueira S.A. ao estabelecer as taxas de depreciação optou por adotar as taxas fiscais, ainda que soubesse que seus ativos teriam vida útil econômica substancialmente diferente. Procedeu dessa forma para aumentar a depreciação do período, realizando assim menos pagamento de dividendos. Pode-se afirmar que a empresa NÃO atendeu ao princípio/pressuposto da