Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510955

Contabilidade Geral

A Demonstração de Origens e Aplicações de Recursos, obrigatória para as companhias abertas e para as companhias fechadas com patrimônio líquido, igual ou superior a R$ 2.000.000,00 (dois milhões de reais), na data do balanço, foi substituída pela Demonstração

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510954

Contabilidade Geral

Sobre os novos critérios de avaliação de ativos e passivos introduzidos pelas novas disposições da lei societária, é correto afirmar que

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510953

Contabilidade Geral

Em relação às modificações efetuadas pela Lei no 11.638/2007 e pela Lei no 11.941/2009 na estrutura do Balanço Patrimonial, é correto afirmar que

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510952

Contabilidade Geral

De acordo com a Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis aprovada pela Resolução CFC no 1.121/2008,

Q488057

Contabilidade Geral

Segundo o Pronunciamento n° 19 do Comitê de Pronunciamentos Contábeis, em um empreendimento controlado em conjunto (joint venture),

Q488053

Contabilidade Geral

É um valor que deve ser adicionado ao lucro contábil antes do imposto de renda para obter o lucro real de uma companhia:

Q488052

Contabilidade Geral

São dadas as seguintes informações, em R$, relativas ao mês de maio de 2011, retiradas da escrituração contábil da Cia. Monte Azul, que é tributada pelo imposto de renda das pessoas jurídicas com base no lucro real:

Receita da venda de mercadorias...................................................... 800.000,00

Devolução de vendas......................................................................... 50.000,00

Receitas financeiras.......................................................................... 100.000,00

Aquisição de mercadorias para revenda.............................................. 350.000,00

Despesas de energia elétrica................................................................. 80.000,00

Fretes sobre vendas, cujo ônus coube à companhia ............................. 40.000,00

Receita da venda de bem do Ativo Imobilizado .................................... 20.000,00

Despesas de aluguel de imóvel, pago a uma pessoa física..................... 30.000,00

Com base nesses dados, o valor da COFINS não cumulativa, a ser recolhida pela Companhia no mês de junho de 2011, corresponde a, em R$,

Receita da venda de mercadorias...................................................... 800.000,00

Devolução de vendas......................................................................... 50.000,00

Receitas financeiras.......................................................................... 100.000,00

Aquisição de mercadorias para revenda.............................................. 350.000,00

Despesas de energia elétrica................................................................. 80.000,00

Fretes sobre vendas, cujo ônus coube à companhia ............................. 40.000,00

Receita da venda de bem do Ativo Imobilizado .................................... 20.000,00

Despesas de aluguel de imóvel, pago a uma pessoa física..................... 30.000,00

Com base nesses dados, o valor da COFINS não cumulativa, a ser recolhida pela Companhia no mês de junho de 2011, corresponde a, em R$,

Q488051

Contabilidade Geral

Uma companhia comercial varejista adquiriu 1.000 unidades de um determinado produto pelo valor unitário de R$ 10,00, tendo pago o IPI de 10% incidente sobre a compra, cujo valor total foi R$ 11.000,00. Posteriormente, ela revendeu 80% do lote por R$ 25,00 cada unidade. Ambas as operações foram tributadas pelo ICMS à alíquota de 18% e a companhia está sujeita à incidência do PIS e da COFINS no regime da não cumulatividade. O valor do ICMS que a empresa deveria recolher à Fazenda Estadual, considerando-se apenas essas operações, seria, em R$,

Q488050

Contabilidade Geral

A Cia. Gama criou uma subsidiária integral no exterior, investindo a quantia de 500.000 dólares americanos a título de integralização de capital, sendo que a cotação do dólar, na época, era de R$ 1,50. No final do exercício, essa subsidiária apresentou um lucro de 100.000 dólares americanos, data em que a cotação do dólar havia aumentado para R$ 1,60. A contabilização do ajuste, segundo o Pronunciamento Técnico do CPC, deverá ser, em R$,

Q488049

Contabilidade Geral

Em relação aos tributos cobrados no Brasil, é correto afirmar:

Q488048

Contabilidade Geral

A Cia. Paratodos, no presente exercício de 2011, mantém na sua escrituração contábil um ativo financeiro destinado para venda, cuja taxa de rendimento havia sido prefixada em 12% a.a. Se a taxa de juros de mercado para esse tipo de papel diminuir para 10% a.a., a Companhia, em obediência às novas regras de avaliação de ativos e passivos prescritas pelas atuais normas contábeis brasileiras, deve

Q488047

Contabilidade Geral

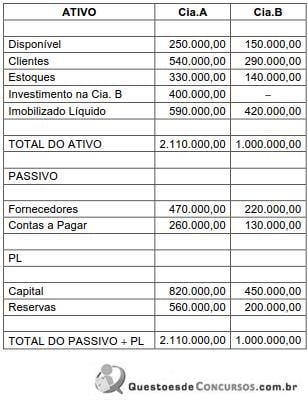

A Cia.B é controlada pela Cia.A. Os balanços patrimoniais das duas companhias, referentes ao exercício encerrado em 31-12-2010, estão descritos a seguir:

Efetuando-se a consolidação dos balanços, o valor do Patrimônio Líquido consolidado corresponderá a, em R$,

Efetuando-se a consolidação dos balanços, o valor do Patrimônio Líquido consolidado corresponderá a, em R$,

Q488046

Contabilidade Geral

A Cia. Cruzeiro do Sul é coligada da Cia. Estrela do Norte, da qual detém uma participação de 30% no capital votante. A referida participação não está disponível para venda. O referido investimento é classificado no Ativo Não Circulante e avaliado, na contabilidade da investidora, pelo

Q488045

Contabilidade Geral

Na Demonstração do Valor Adicionado,

Q488044

Contabilidade Geral

São dadas as seguintes informações, em R$, extraídas da escrituração contábil da Cia. ABC, que elabora a Demonstração dos Fluxos de Caixa pelo método direto:

Saldo da conta Duplicatas a Receber em 31-12-2009.................................................. 385.890,00

Saldo da conta Duplicatas a Pagar em 31-12-2010...................................................... 388.650,00

Vendas efetuadas pela companhia no exercício de 2010............................................. 956.230,00

Compras efetuadas pela companhia no exercício de 2010 .......................................... 487.340,00

Saldo da conta Duplicatas a Pagar em 31-12-2009...................................................... 416.220,00

Saldo da conta Duplicatas a Receber em 31-12-2010.................................................. 352.810,00

O valor das vendas recebidas dos clientes no exercício de 2010 foi, em R$,

Saldo da conta Duplicatas a Receber em 31-12-2009.................................................. 385.890,00

Saldo da conta Duplicatas a Pagar em 31-12-2010...................................................... 388.650,00

Vendas efetuadas pela companhia no exercício de 2010............................................. 956.230,00

Compras efetuadas pela companhia no exercício de 2010 .......................................... 487.340,00

Saldo da conta Duplicatas a Pagar em 31-12-2009...................................................... 416.220,00

Saldo da conta Duplicatas a Receber em 31-12-2010.................................................. 352.810,00

O valor das vendas recebidas dos clientes no exercício de 2010 foi, em R$,

Q488043

Contabilidade Geral

Em relação às alterações promovidas na Lei n° 6.404/1976 pelas Leis n° 11.638/2007 e 11.941/2008, é correto afirmar:

Q221024

Contabilidade Geral

A Cia. Miosótis optou pela tributação do Imposto de Renda das Pessoas Jurídicas com base no lucro real trimestral no ano- calendário de 2010. No trimestre encerrado em 31-12-2010, foram extraídas as seguintes informações de sua escrituração contábil, em R$:

Lucro líquido do exercício antes do Imposto de Renda.................................................................................... 1.400.000,00

Resultado negativo da equivalência patrimonial .............................................................................................. 100.000,00

Receita de dividendos de investimentos avaliados pelo custo ......................................................................... 40.000,00

CSLL apurada no trimestre com base no resultado ajustado ........................................................................... 120.000,00

Constituição de provisões indedutíveis....................................................................................................... 20.000,00

Prejuízo fiscal de períodos de apuração anteriores....................................................................................... 220.000,00

Com base nessas informações, o lucro real apurado pela companhia correspondente a esse trimestre foi, em R$,

Lucro líquido do exercício antes do Imposto de Renda.................................................................................... 1.400.000,00

Resultado negativo da equivalência patrimonial .............................................................................................. 100.000,00

Receita de dividendos de investimentos avaliados pelo custo ......................................................................... 40.000,00

CSLL apurada no trimestre com base no resultado ajustado ........................................................................... 120.000,00

Constituição de provisões indedutíveis....................................................................................................... 20.000,00

Prejuízo fiscal de períodos de apuração anteriores....................................................................................... 220.000,00

Com base nessas informações, o lucro real apurado pela companhia correspondente a esse trimestre foi, em R$,

Q221022

Contabilidade Geral

O Pronunciamento Técnico CPC n° 3, que trata da elaboração da Demonstração dos Fluxos de Caixa, encoraja fortemente as entidades a classificar os dividendos e juros sobre o capital próprio pagos como fluxo de caixa das atividades

Q221021

Contabilidade Geral

Uma companhia brasileira abriu uma filial no exterior com um investimento de 400.000 dólares americanos. No final do exercício, houve desvalorização do dólar americano em relação ao real, ocasionando uma mudança no valor do investimento em reais. Essa diferença deverá ser contabilizada na companhia, de acordo com as atuais normas de contabilidade vigentes no Brasil, como

Q221020

Contabilidade Geral

A Cia. ABC possui um grupo de ativos, componentes de uma unidade geradora de caixa, cujo valor contábil está demonstrado a seguir:

Valor de aquisição R$ 970.000,00

(-) Depreciação Acumulada (R$ 540.000,00)

(=) Valor contábil R$ 430.000,00

Procedendo-se ao teste de recuperabilidade do valor do grupo de ativos, foram obtidas as seguintes estimativas:

Valor em Uso do grupo de ativos R$ 418.500,00

Valor Justo do grupo de ativos R$ 421.700,00

Em consequência, a companhia deverá registrar em sua contabilidade uma perda de ativos no valor de, em R$,

Valor de aquisição R$ 970.000,00

(-) Depreciação Acumulada (R$ 540.000,00)

(=) Valor contábil R$ 430.000,00

Procedendo-se ao teste de recuperabilidade do valor do grupo de ativos, foram obtidas as seguintes estimativas:

Valor em Uso do grupo de ativos R$ 418.500,00

Valor Justo do grupo de ativos R$ 421.700,00

Em consequência, a companhia deverá registrar em sua contabilidade uma perda de ativos no valor de, em R$,