Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240930

Contabilidade Geral

No processo de auditoria do ativo imobilizado da empresa Cracatua S.A. o auditor evidenciou que havia uma perda de valor recuperável de R$ 100.000,00, na principal unidade de negócios da empresa. Considerando que a empresa, no ano anterior, já havia contabilizado R$ 150.000,00 como perda de valor recuperável na mesma unidade de negócios e que referido ativo possui reavaliação de R$ 300.000,00, o lançamento para escrituração a ser recomendado pela auditoria é:

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240904

Contabilidade Geral

Uma empresa comercial adquiriu, em 02/01/2012, mercadorias no valor de R$ 7.000,00, pagando 30% à vista e o restante em fevereiro de 2012. No dia 10 de janeiro de 2012 a empresa vendeu todas estas mercadorias por R$ 15.000,00, recebendo 50% à vista e o restante em fevereiro de 2012. Sabendo que a empresa utiliza o regime de competência, o resultado apurado pela empresa comercial com a venda destas mercadorias foi

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240903

Contabilidade Geral

Considere:

I. O ágio na emissão de ações é reconhecido no Patrimônio Líquido, aumentando o saldo da conta Capital Social.

II. A conta do Capital Social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

III. A destinação do lucro para constituição da Reserva Estatutária não poderá ser aprovada, em cada exercício, em prejuízo da distribuição do dividendo obrigatório.

Está correto o que se afirma em

I. O ágio na emissão de ações é reconhecido no Patrimônio Líquido, aumentando o saldo da conta Capital Social.

II. A conta do Capital Social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

III. A destinação do lucro para constituição da Reserva Estatutária não poderá ser aprovada, em cada exercício, em prejuízo da distribuição do dividendo obrigatório.

Está correto o que se afirma em

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240902

Contabilidade Geral

Uma empresa adquiriu um caminhão por meio de arrendamento mercantil financeiro que será pago em 60 prestações mensais de R$ 2.000,00 cada. O valor presente das prestações era de R$ 78.760,54 e a taxa de juros implícita no arrendamento mercantil era de 1,5% ao mês. O valor justo da máquina arrendada era de R$ 78.000,00. A empresa reconheceu no momento da aquisição, em reais, um

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240900

Contabilidade Geral

Considere as seguintes operações realizadas pela Cia. Compra Tudo:

I. Aquisição de 20% de ações preferenciais da Cia. A, com o objetivo de diversificar suas operações, mas não possuindo influência na administração da mesma.

II. Aquisição de 15% do total das ações da Cia. B, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 51% do capital votante).

III. Aquisição de 40% do total das ações da Cia. C, adquirindo apenas ações ordinárias, com o objetivo de aumentar sua participação de mercado (o acionista controlador possui 51% ou mais do capital votante).

Sabendo que as Cias. A, B e C possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a Cia.

I. Aquisição de 20% de ações preferenciais da Cia. A, com o objetivo de diversificar suas operações, mas não possuindo influência na administração da mesma.

II. Aquisição de 15% do total das ações da Cia. B, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 51% do capital votante).

III. Aquisição de 40% do total das ações da Cia. C, adquirindo apenas ações ordinárias, com o objetivo de aumentar sua participação de mercado (o acionista controlador possui 51% ou mais do capital votante).

Sabendo que as Cias. A, B e C possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a Cia.

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240899

Contabilidade Geral

A Cia. Investidora adquiriu 90% das ações da Cia. Gama por R$ 5.000.000,00. Na data da aquisição, o Patrimônio Líquido da Cia. Gama era de R$ 3.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. era de R$ 4.500.000,00. Com base nessas informações e sabendo que a Participação dos Não Controladores é avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida, o valor do ágio pago pela Cia. Investidora em função de rentabilidade futura foi, em reais,

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240898

Contabilidade Geral

Na elaboração e divulgação da Demonstração dos Fluxos de Caixa (DFC), de acordo com a regulamentação vigente, o aumento de capital em dinheiro, a amortização de um empréstimo e a aquisição de ações de emissão da própria empresa devem ser classificados, respectivamente, no fluxo de caixa das atividades

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240897

Contabilidade Geral

De acordo com a regulamentação vigente, Valor Recuperável de um ativo ou de uma unidade geradora de caixa é

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Técnico Ministerial - Contabilidade |

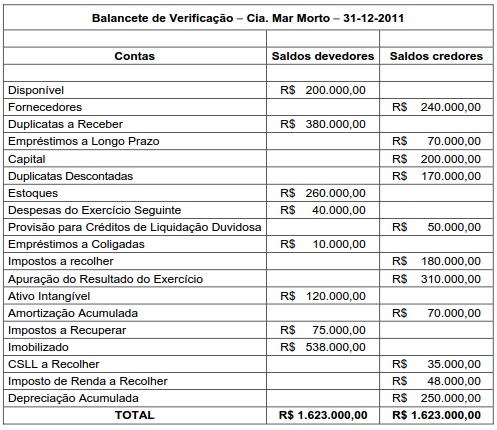

Q236412

Contabilidade Geral

O balancete de verificação da Cia. Mar Morto, relativo ao exercício de 2011, apresentava os seguintes dados:

Uma vez encerrada a conta de apuração do resultado do exercício, foi elaborado o Balanço Patrimonial da entidade relativo a 31-12-2011. O valor do Ativo Circulante da companhia nessa demonstração foi equivalente, em R$, a

Uma vez encerrada a conta de apuração do resultado do exercício, foi elaborado o Balanço Patrimonial da entidade relativo a 31-12-2011. O valor do Ativo Circulante da companhia nessa demonstração foi equivalente, em R$, a

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Técnico Ministerial - Contabilidade |

Q236411

Contabilidade Geral

A demonstração contábil que evidencia a riqueza criada pela companhia no exercício é denominada:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Técnico Ministerial - Contabilidade |

Q236410

Contabilidade Geral

É o nome de uma conta de resultado:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Técnico Ministerial - Contabilidade |

Q236409

Contabilidade Geral

Os ativos totais de uma companhia aumentaram R$ 400.000,00 em 2011 e o valor de seu patrimônio líquido diminuiu R$ 80.000,00. Em relação ao ano-calendário de 2011, pode-se afirmar, com certeza absoluta, que

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Técnico Ministerial - Contabilidade |

Q236408

Contabilidade Geral

O Princípio da Contabilidade que pressupõe a simultaneidade da confrontação de receitas e das despesas com elas relacionadas é o princípio da

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

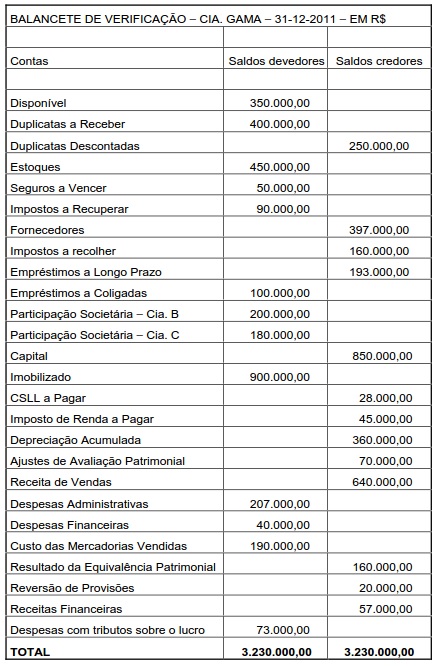

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236265

Contabilidade Geral

Instrução: Para responder à questão, utilize os dados do Balancete de Verificação abaixo.

O lucro líquido do exercício, constante da Demonstração do Resultado do Exercício da Cia Gama em 2011 foi igual, em R$, a:

O lucro líquido do exercício, constante da Demonstração do Resultado do Exercício da Cia Gama em 2011 foi igual, em R$, a:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236264

Contabilidade Geral

Instrução: Para responder à questão, utilize os dados do Balancete de Verificação abaixo.

O valor total do Ativo Circulante, constante do Balanço Patrimonial da Cia Gama encerrado em 31-12-2011, equivaleu, em R$, a

O valor total do Ativo Circulante, constante do Balanço Patrimonial da Cia Gama encerrado em 31-12-2011, equivaleu, em R$, a

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236263

Contabilidade Geral

As demonstrações contábeis obrigatórias para as sociedades por ações de capital aberto, de acordo com a Lei das Sociedades por Ações, com as modificações introduzidas pelas Leis no 11.638/2007 e no 11.941/2009 são:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236262

Contabilidade Geral

Considere a lista de contas a seguir:

- Duplicatas Descontadas

- Receita da venda de bens do Ativo Não Circulante

- Despesas com Pesquisa de Produtos

- Despesas Antecipadas

- Resultado da Equivalência Patrimonial

- Reversão de Provisões

- Depreciação Acumulada

- Ágio na aquisição de Investimentos

- Ganhos líquidos em mercado de renda variável

- Juros sobre o capital próprio a pagar

- Receitas Diferidas

O número total de contas de resultado constante dessa lista é:

- Duplicatas Descontadas

- Receita da venda de bens do Ativo Não Circulante

- Despesas com Pesquisa de Produtos

- Despesas Antecipadas

- Resultado da Equivalência Patrimonial

- Reversão de Provisões

- Depreciação Acumulada

- Ágio na aquisição de Investimentos

- Ganhos líquidos em mercado de renda variável

- Juros sobre o capital próprio a pagar

- Receitas Diferidas

O número total de contas de resultado constante dessa lista é:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236261

Contabilidade Geral

Uma entidade com fins lucrativos iniciou suas atividades em 02/02/2011 com um total de ativos equivalentes a R$ 650.000,00, correspondentes à integralização de capital por parte dos sócios em bens e direitos. Até 31-12-2011, em relação à situação original, o total de ativos dobrou de valor e o patrimônio líquido aumentou de valor em 60%. O valor do Passivo dessa na referida data correspondeu, em R$, a:

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236260

Contabilidade Geral

Em relação aos Princípios de Contabilidade constantes na Resolução CFC no 750/93, é correto afirmar que:

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232744

Contabilidade Geral

O Lucro Líquido do Exercício da Cia. Diadema em 2011 foi de R$ 1.500.000,00. A companhia acresceu a conta de Reserva Legal com 5% do resultado do exercício, em consonância com o art. 193 da Lei nº 6.404/1976. Não houve a constituição e nem reversão de Reserva de Contingências. O estatuto da companhia é omisso quanto à distribuição do dividendo mínimo obrigatório. Observando-se o disposto no art. 202 da referida lei, os acionistas têm direito a receber, como dividendo mínimo obrigatório, a importância, em reais, de