Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q302756

Contabilidade Geral

Em relação aos fatores que podem ocasionar variações nos componentes patrimoniais, ativos e passivos, após serem integrados ao Patrimônio, considere as afirmativas a seguir:

I. Atualização Monetária: os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis por meio do ajustamento da expressão formal dos valores dos componentes patrimoniais.

II. Valor Justo: os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

III. Custo Corrente: os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis.

IV. Valor Presente: os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações de uma entidade.

Está correto o que se afirma em

I. Atualização Monetária: os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis por meio do ajustamento da expressão formal dos valores dos componentes patrimoniais.

II. Valor Justo: os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

III. Custo Corrente: os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis.

IV. Valor Presente: os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações de uma entidade.

Está correto o que se afirma em

Q302755

Contabilidade Geral

Considere as seguintes assertivas:

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

Q302754

Contabilidade Geral

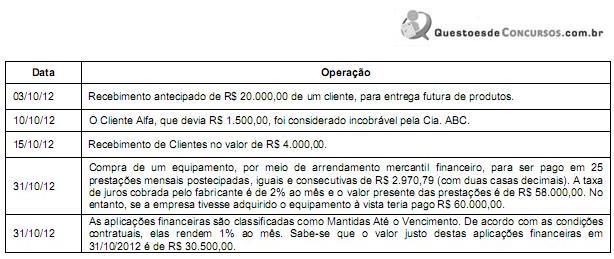

A Cia. ABC atua na compra e venda de produtos importados. Seu Balancete apresentava, em 30/09/2012, os seguintes saldos:

Disponível: R$ 80.000,00

Aplicações Financeiras: R$ 30.000,00

Clientes: R$ 60.000,00

Estimativa para Perdas com Crédito de Liquidação Duvidosa: R$ 3.000,00

Capital Social: R$ 160.000,00

Fornecedores: R$ 7.000,00

Durante o mês de outubro de 2012, a Cia ABC realizou as seguintes operações:

O Ativo da Cia. ABC, em 31/10/2012, após o registro dessas operações, era

Disponível: R$ 80.000,00

Aplicações Financeiras: R$ 30.000,00

Clientes: R$ 60.000,00

Estimativa para Perdas com Crédito de Liquidação Duvidosa: R$ 3.000,00

Capital Social: R$ 160.000,00

Fornecedores: R$ 7.000,00

Durante o mês de outubro de 2012, a Cia ABC realizou as seguintes operações:

O Ativo da Cia. ABC, em 31/10/2012, após o registro dessas operações, era

Q302753

Contabilidade Geral

Uma empresa adquiriu, em 31/12/2010, um equipamento por R$ 220.000,00, à vista. A vida útil econômica estimada deste equipamento na data de aquisição foi de 8 anos e o valor residual de R$ 20.000,00. Em 31/12/2011, após um ano de uso, a empresa vendeu este equipamento, à vista, por um preço líquido de vendas de R$ 200.000,00. Com base nestas informações, o resultado obtido com a venda deste equipamento, apresentado na Demonstração do Resultado do Exercício, foi, em reais,

Q302752

Contabilidade Geral

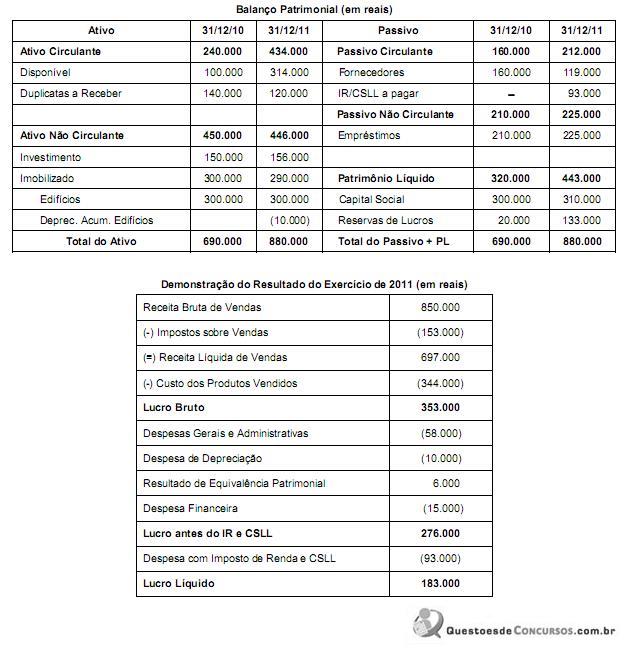

A Empresa Corrente S.A. apresentou, em 31/12/2011, as seguintes demonstrações contábeis:

Com base nas demonstrações da Empresa Corrente S.A. e sabendo que houve distribuição e pagamento de dividendos de 70.000, e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

Com base nas demonstrações da Empresa Corrente S.A. e sabendo que houve distribuição e pagamento de dividendos de 70.000, e que as despesas financeiras não foram pagas, o fluxo de caixa gerado pelas Atividades Operacionais foi, em reais,

Q611245

Contabilidade Geral

Na escrituração comercial regular, é correto afirmar que.

Q589205

Contabilidade Geral

O valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração

dessa riqueza está evidenciado na demonstração

Q589204

Contabilidade Geral

Os itens evidenciados na Demonstração de Resultado de

Exercício são:

Q589203

Contabilidade Geral

Os direitos que tenham por objeto bens incorpóreos destinados

à manutenção da companhia ou exercidos com

essa finalidade são classificados como

Q589202

Contabilidade Geral

De acordo com a legislação societária o registro das mutações

patrimoniais deve ser feito de acordo com

Q589201

Contabilidade Geral

O pagamento de uma dívida caracteriza-se como um fato

contábil

Q589200

Contabilidade Geral

Os saldos das contas “Peças e Conjuntos de Reposição" e

“Ajustes Patrimoniais Financeiros" são evidenciados no

balanço Patrimonial, respectivamente, como

Q589198

Contabilidade Geral

Uma empresa, em janeiro de 2012, adquire à vista um ativo

no valor de R$ 24 milhões, cuja decisão sobre a sua

utilização, pela entidade, será definida após 2017, quando

então será elaborado o próximo planejamento de expansão

da empresa com vigência para o período 2017-2021.

Na ocasião da aquisição deste item, o mesmo deve ser

registrado em conta do ativo

Q589197

Contabilidade Geral

Com relação à Demonstração dos Fluxos de Caixa, a legislação

societária determina que a mesma deva ser apresentada

Q589196

Contabilidade Geral

A legislação societária vigente determina, para as sociedades

por ações quando aplicável, a forma de apresentação

e o conteúdo das Demonstrações:

Q263485

Contabilidade Geral

Determinada empresa reconheceu, durante o ano de 2011, R$ 500.000,00 em vendas realizadas. Durante este ano, reconheceu, adicionalmente, os seguintes itens: abatimento sobre vendas de R$ 16.000,00; devoluções de vendas de R$ 10.000,00; custo das mercadorias vendidas de R$ 260.000,00; comissões sobre vendas de R$ 7.500,00; impostos sobre vendas de R$ 90.000,00 e estimativa para perdas com créditos de liquidação duvidosa de R$ 5.000,00. Com base nessas informações, a empresa apurou em 2011 uma receita líquida e um lucro bruto, respectivamente, de

Q263484

Contabilidade Geral

Considere os seguintes eventos:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

Q263483

Contabilidade Geral

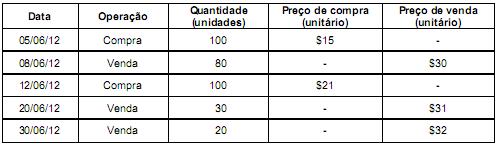

Uma empresa comercial adota o critério da Média Ponderada Móvel para controle dos estoques. Realizou as seguintes operações durante o mês de junho de 2012 (valores em reais):

Dado que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de junho foi, em reais,

Dado que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de junho foi, em reais,

Q263482

Contabilidade Geral

Considere as seguintes assertivas:

I. Os ativos fiscais diferidos devem ser ajustados a valor presente, caso sejam recuperáveis no longo prazo.

II. Os ativos financeiros classificados como destinados à negociação são mensurados ao valor justo.

III. Os investimentos em coligadas devem ser avaliados pelo método de equivalência patrimonial.

IV. Valores a receber de clientes no exterior devem ser convertidos, para fins de apresentação no Balanço Patrimonial, à taxa de câmbio em vigor na data da operação.

Está correto o que se afirma em

I. Os ativos fiscais diferidos devem ser ajustados a valor presente, caso sejam recuperáveis no longo prazo.

II. Os ativos financeiros classificados como destinados à negociação são mensurados ao valor justo.

III. Os investimentos em coligadas devem ser avaliados pelo método de equivalência patrimonial.

IV. Valores a receber de clientes no exterior devem ser convertidos, para fins de apresentação no Balanço Patrimonial, à taxa de câmbio em vigor na data da operação.

Está correto o que se afirma em

Q263481

Contabilidade Geral

Uma determinada empresa apresentava, em 31/12/2011, as seguintes informações a respeito de um imobilizado:

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,