Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458518

Contabilidade Geral

Considere os seguintes dados contábeis da Cia. DZB:

Duplicatas a Receber em 31/12/2012 .............................................................................. R$ 200.000,00

Provisão para Crédito de Liquidação Duvidosa (PCLD) em 31/12/2012 ............................. R$ 4.000,00

Em janeiro de 2013, um cliente considerado incobrável em outubro de 2012 pagou uma duplicata no valor de R$ 3.000,00. O lançamento contábil referente ao pagamento do cliente gerou um

Duplicatas a Receber em 31/12/2012 .............................................................................. R$ 200.000,00

Provisão para Crédito de Liquidação Duvidosa (PCLD) em 31/12/2012 ............................. R$ 4.000,00

Em janeiro de 2013, um cliente considerado incobrável em outubro de 2012 pagou uma duplicata no valor de R$ 3.000,00. O lançamento contábil referente ao pagamento do cliente gerou um

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458517

Contabilidade Geral

A empresa Comércio S.A., ao adquirir mercadorias para revenda pagou os seguintes valores:

Mercadorias: R$ 120.000,00, valor líquido de tributos;

Seguro: R$ 2.000,00;

Tributos recuperáveis: R$ 21.000,00;

Tributos não recuperáveis: R$ 12.000,00.

Com base nessas informações e sabendo que a empresa revendeu todas estas mercadorias por R$ 250.000,00, com 10% de desconto no ato da venda, o custo das mercadorias vendidas e o lucro bruto apurados pela empresa Comércio S.A. foram, respectivamente, em reais,

Mercadorias: R$ 120.000,00, valor líquido de tributos;

Seguro: R$ 2.000,00;

Tributos recuperáveis: R$ 21.000,00;

Tributos não recuperáveis: R$ 12.000,00.

Com base nessas informações e sabendo que a empresa revendeu todas estas mercadorias por R$ 250.000,00, com 10% de desconto no ato da venda, o custo das mercadorias vendidas e o lucro bruto apurados pela empresa Comércio S.A. foram, respectivamente, em reais,

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458516

Contabilidade Geral

A contabilidade da empresa Provisionada S.A. recebeu do departamento jurídico, em 30/06/2013, as seguintes informações sobre novos processos judiciais trabalhistas interpostos contra a empresa:

Com base nestas informações, a empresa Provisionada deve reconhecer como Provisão, em 30/06/2013, o valor, em reais, de

Com base nestas informações, a empresa Provisionada deve reconhecer como Provisão, em 30/06/2013, o valor, em reais, de

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458515

Contabilidade Geral

Em 30/09/2013, a empresa WRO, sociedade anônima de capital aberto, após análise de documentos, verificou que faltava realizar os registros contábeis referentes às seguintes operações:

- Em 28/09/2013, os clientes pagaram adiantados R$ 35.000,00 por serviços a serem prestados em outubro de 2013 pela em- presa WRO.

- Em 29/09/2013, a empresa prestou serviços no valor de R$ 142.000,00 para recebimento em outubro de 2013.

- A empresa realizou benfeitorias em imóveis de terceiros no valor de R$ 16.000,00 no final do mês de setembro de 2013.

- Em 30/09/2013, houve a emissão de debêntures no valor de R$ 200.000,00 com prêmio de R$ 3.000,00. Os custos de transação incorridos e pagos decorrentes da emissão de debêntures foram de R$ 4.000,00.

- Em 30/09/2013, a empresa recebeu dividendos, no valor de R$ 10.000,00, distribuídos nesta mesma data, referentes a um investimento em outra empresa avaliado pelo método de custo.

- Em 30/09/2013, a empresa pagou despesa com pessoal referente ao mês de setembro de 2013, ainda não reconhecida pela contabilidade, no valor de R$ 98.000,00.

- Em 30/09/2013, houve a apuração da depreciação do ativo imobilizado referente ao mês de setembro de 2013 no valor de R$ 33.000,00, ainda não reconhecida pela contabilidade.

Pelo registro dessas operações, é correto afirmar que houve um aumento no Patrimônio Líquido, em reais, de

- Em 28/09/2013, os clientes pagaram adiantados R$ 35.000,00 por serviços a serem prestados em outubro de 2013 pela em- presa WRO.

- Em 29/09/2013, a empresa prestou serviços no valor de R$ 142.000,00 para recebimento em outubro de 2013.

- A empresa realizou benfeitorias em imóveis de terceiros no valor de R$ 16.000,00 no final do mês de setembro de 2013.

- Em 30/09/2013, houve a emissão de debêntures no valor de R$ 200.000,00 com prêmio de R$ 3.000,00. Os custos de transação incorridos e pagos decorrentes da emissão de debêntures foram de R$ 4.000,00.

- Em 30/09/2013, a empresa recebeu dividendos, no valor de R$ 10.000,00, distribuídos nesta mesma data, referentes a um investimento em outra empresa avaliado pelo método de custo.

- Em 30/09/2013, a empresa pagou despesa com pessoal referente ao mês de setembro de 2013, ainda não reconhecida pela contabilidade, no valor de R$ 98.000,00.

- Em 30/09/2013, houve a apuração da depreciação do ativo imobilizado referente ao mês de setembro de 2013 no valor de R$ 33.000,00, ainda não reconhecida pela contabilidade.

Pelo registro dessas operações, é correto afirmar que houve um aumento no Patrimônio Líquido, em reais, de

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437556

Contabilidade Geral

Determinada Cia. adquiriu, em 31/12/2012, produtos para revenda no valor de $ 120.000, para serem pagos em junho de 2014. Sabe-se que se estes produtos tivessem sido adquiridos à vista, a Cia. pagaria $ 100.000. Em 05/01/2013, a Cia. vendeu estes produtos pelo valor de $ 250.000 que será recebido integralmente em 05/01/2015. Para determinar o valor que será recebido do cliente, a empresa considerou a taxa de juros vigente no mercado e se a venda tivesse sido feita à vista, dentro das condições normais, o seu valor seria de $ 196.000. Com base nestas informações, em 05/01/2013, a Cia. deveria ter reconhecido, referente a esta venda, um Lucro Bruto de

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437555

Contabilidade Geral

Considere as seguintes afirmações relacionadas com Passivos:

I. Toda obrigação presente decorrente de evento passado, cuja saída de caixa futura seja provável, possível ou remota, deve ser reconhecida como provisão desde que seja mensurada com confiança.

II. O registro do montante inicial dos recursos captados de terceiros, classificáveis no passivo exigível e avaliados pelo custo amortizado, deve corresponder ao valor justo líquido dos custos de transação diretamente atribuíveis à emissão do passivo financeiro.

III. O valor reconhecido como provisão deve ser a melhor estimativa, na data do balanço, das saídas de recursos que serão exigidas para liquidar a obrigação presente. É correto o que se afirma em

I. Toda obrigação presente decorrente de evento passado, cuja saída de caixa futura seja provável, possível ou remota, deve ser reconhecida como provisão desde que seja mensurada com confiança.

II. O registro do montante inicial dos recursos captados de terceiros, classificáveis no passivo exigível e avaliados pelo custo amortizado, deve corresponder ao valor justo líquido dos custos de transação diretamente atribuíveis à emissão do passivo financeiro.

III. O valor reconhecido como provisão deve ser a melhor estimativa, na data do balanço, das saídas de recursos que serão exigidas para liquidar a obrigação presente. É correto o que se afirma em

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437554

Contabilidade Geral

Considere as seguintes aquisições realizadas pela Cia. Vale Tudo S.A.:

Ativo 1 - Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 2 - Aquisição de um imóvel para ser utilizado em suas operações. Sabe-se que 2 meses após a compra, o imóvel sofreu uma valorização de 20%.

Ativo 3 - Aquisição de 100% do total das ações da Cia. Gama, com o objetivo de diversificar suas atividades. O valor pago corresponde exatamente ao valor justo líquido dos ativos e passivos identificáveis da adquirida.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que o ativo

Ativo 1 - Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 2 - Aquisição de um imóvel para ser utilizado em suas operações. Sabe-se que 2 meses após a compra, o imóvel sofreu uma valorização de 20%.

Ativo 3 - Aquisição de 100% do total das ações da Cia. Gama, com o objetivo de diversificar suas atividades. O valor pago corresponde exatamente ao valor justo líquido dos ativos e passivos identificáveis da adquirida.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que o ativo

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437553

Contabilidade Geral

Considere as seguintes informações sobre a empresa X correspondentes ao ano de 2012:

1. Apuração do resultado do período com a obtenção de lucro líquido de $ 250.000.

2. Destinação do Lucro do Período: constituição de Reserva Legal no valor de $ 12.500 e de Reserva de Incentivos Fiscais no valor de $ 10.000.

3. Distribuição de dividendos no valor de $ 50.000.

4. Aumento de Capital Social no valor total de $ 80.000, sendo $ 40.000 com incorporação de parte do lucro do período e o restante de $ 40.000 com integralização com veículos.

Após o reconhecimento dessas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidenciou um aumento no Patrimônio Líquido inicial da empresa no valor total de

1. Apuração do resultado do período com a obtenção de lucro líquido de $ 250.000.

2. Destinação do Lucro do Período: constituição de Reserva Legal no valor de $ 12.500 e de Reserva de Incentivos Fiscais no valor de $ 10.000.

3. Distribuição de dividendos no valor de $ 50.000.

4. Aumento de Capital Social no valor total de $ 80.000, sendo $ 40.000 com incorporação de parte do lucro do período e o restante de $ 40.000 com integralização com veículos.

Após o reconhecimento dessas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidenciou um aumento no Patrimônio Líquido inicial da empresa no valor total de

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437552

Contabilidade Geral

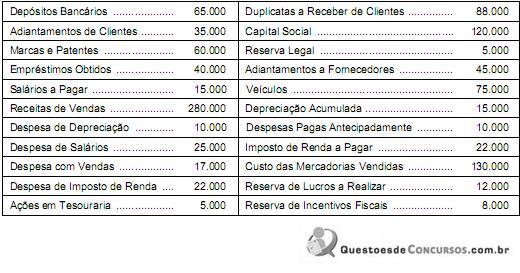

Antes de elaborar as suas Demonstrações Contábeis, a Cia. Rio Grande Ltda. apresentava, em 31/12/2012, em seu balancete de verificação, as seguintes contas e seus respectivos saldos (valores em $):

Com base nessas informações e assumindo que não houve proposta de distribuição de dividendos, o total do Patrimônio Líquido da Cia. Rio Grande Ltda. apresentado em seu Balanço Patrimonial, em 31/12/2012, foi

Com base nessas informações e assumindo que não houve proposta de distribuição de dividendos, o total do Patrimônio Líquido da Cia. Rio Grande Ltda. apresentado em seu Balanço Patrimonial, em 31/12/2012, foi

Q412294

Contabilidade Geral

Uma companhia aberta aplicou suas disponibilidades de caixa em ativos financeiros, adquirindo, em 31/10/2012, 6 títulos no valor de R$ 2.000,00 cada. Na data de aquisição, a companhia os classificou do seguinte modo: 4 títulos como ativo financeiro “mantido para negociação imediata” e 2 títulos como ativo financeiro “mantido até o vencimento”. A taxa de juros contratual de todos os títulos era de 1% ao mês e o valor justo de cada título 30 dias após a sua aquisição era de R$ 2.040,00. Com base nestas informações, em 30/11/2012, a companhia reconheceu.

Q412291

Contabilidade Geral

A empresa Vende Tudo SA realizou, em 31/12/2012, uma venda no valor total de R$ 120.000,00. A condição de recebimento pactuada com o cliente foi R$ 40.000,00 à vista e o restante (R$ 80.000,00) para ser recebido em 31/10/2014, embora o prazo normalmente concedido pela empresa fosse de 90 dias. Sabe-se que se o cliente efetuasse a compra à vista, ele pagaria, no total, R$ 106.000,00 (valor presente). Com base nestas informações e na regulamentação vigente, no momento da venda a empresa deve reconhecer receita de venda de

Q412290

Contabilidade Geral

Considere as seguintes assertivas sobre Ativos Intangíveis:

I. O custo de um ativo intangível (identificado e separável) adquirido em uma combinação de negócios é o seu valor justo na data da aquisição.

II. Os ativos intangíveis gerados internamente, resultantes da fase de pesquisa, devem ser reconhecidos, uma vez que o custo pode ser determinado com segurança.

III. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável.

Está correto o que se afirma em

I. O custo de um ativo intangível (identificado e separável) adquirido em uma combinação de negócios é o seu valor justo na data da aquisição.

II. Os ativos intangíveis gerados internamente, resultantes da fase de pesquisa, devem ser reconhecidos, uma vez que o custo pode ser determinado com segurança.

III. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável.

Está correto o que se afirma em

Q412289

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa, pode-se citar como exemplos de fluxo de caixa das Atividades Operacionais: Recebimento de caixa

Q412288

Contabilidade Geral

A Cia. Inoxidável possuía, em 31/12/2012, em seu ativo imobilizado, um Auto Forno utilizado na produção de aço, com as seguintes informações, após o reconhecimento da despesa de depreciação referente ao exercício de 2012:

Custo de aquisição: R$ 1.000.000,00

(-) Depreciação acumulada: R$ 200.000,00

(=) Valor contábil do ativo: R$ 800.000,00

Ao realizar o teste de impairment, a Cia. obteve as seguintes informações:

Valor em uso do Auto Forno: R$ 720.000,00.

Valor justo líquido de despesas de venda: R$ 500.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao exercício financeiro de 2012, a Cia. Inoxidável

Custo de aquisição: R$ 1.000.000,00

(-) Depreciação acumulada: R$ 200.000,00

(=) Valor contábil do ativo: R$ 800.000,00

Ao realizar o teste de impairment, a Cia. obteve as seguintes informações:

Valor em uso do Auto Forno: R$ 720.000,00.

Valor justo líquido de despesas de venda: R$ 500.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao exercício financeiro de 2012, a Cia. Inoxidável

Q412286

Contabilidade Geral

Com relação ao Patrimônio Líquido, é correto afirmar que

Q412285

Contabilidade Geral

Texto associado

A Cia. Serra do Mar apresentava, em 31/12/2012, os saldos das seguintes contas:

Com base nestas informações, o total do Patrimônio Líquido da Cia. Serra do Mar SA, em 31/12/2012, era, em reais,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375683

Contabilidade Geral

Determinada empresa possuía alguns processos judiciais em andamento, cujas informações fornecidas pelo departamento jurídico da empresa são dadas a seguir:

Processo 1: valor estimado de R$ 50.000,00, com probabilidade de perda provável. Processo 2: valor estimado de R$ 25.000,00, com probabilidade de perda possível. Processo 3: valor estimado de R$ 70.000,00, com probabilidade de perda remota.

Com base nestas informações, a empresa deve reconhecer em suas Demonstrações Contábeis, uma Provisão no valor de

Processo 1: valor estimado de R$ 50.000,00, com probabilidade de perda provável. Processo 2: valor estimado de R$ 25.000,00, com probabilidade de perda possível. Processo 3: valor estimado de R$ 70.000,00, com probabilidade de perda remota.

Com base nestas informações, a empresa deve reconhecer em suas Demonstrações Contábeis, uma Provisão no valor de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375682

Contabilidade Geral

No final do primeiro trimestre de 2013, o Balancete da Cia. Água & Água apresentava as seguintes contas com os respectivos saldos: Receita Bruta de Vendas R$ 55.000,00; Devolução de Vendas R$ 2.500,00; Impostos Sobre as Vendas R$ 9.500,00; Despesas Financeiras R$ 2.500,00; Comissões dos Vendedores R$ 3.000,00. Sabendo que o valor das compras reconhecidas como Estoque de mercadorias durante o primeiro trimestre de 2013 foi R$ 20.000,00 e que o estoque inicial e final de mercadorias para comercialização, no primeiro trimestre de 2013, eram, respectivamente, R$ 15.000,00 e R$ 14.000,00, o Lucro Bruto apurado pela Cia. Água & Água no primeiro trimestre de 2013 foi

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375681

Contabilidade Geral

A Cia. Vende Água adquiriu mercadorias para serem revendidas, à vista, por R$ 80.000,00. Neste valor estavam inclusos os tributos recuperáveis de R$ 13.000,00 e os tributos não recuperáveis de R$ 8.000,00. Adicionalmente, a Cia. Vende Água pagou seguro no valor de R$ 6.000,00 referente à aquisição dessas mercadorias. Com base nestas informações, o valor reconhecido no estoque de mercadorias referente a esta compra foi

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375680

Contabilidade Geral

De acordo com a estrutura da Demonstração dos Fluxos de Caixa (DFC), pagamentos de caixa decorrentes do resgate de ações da própria entidade, amortização de empréstimo obtido (pagamento de principal) e recebimentos de caixa decorrentes da venda de uma patente devem ser classificados, respectivamente, no fluxo de caixa das atividades