Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q486484

Contabilidade Geral

Dadas as afirmativas abaixo:

I. Por ser gratuita e não derivar das atividades principais da entidade, a Subvenção, quando do recebimento, deve ser reconhecida diretamente em conta do Patrimônio Líquido.

II. Qualquer que seja o tipo de subvenção ou assistência governamental recebida pela entidade deve ser creditado diretamente na conta Reserva de Capital.

III. Se a subvenção ocorrer por doação de imobilizado deve ser registrada diretamente a crédito da conta de Reserva de Incentivo Fiscal.

Está INCORRETO o que se afirma em

I. Por ser gratuita e não derivar das atividades principais da entidade, a Subvenção, quando do recebimento, deve ser reconhecida diretamente em conta do Patrimônio Líquido.

II. Qualquer que seja o tipo de subvenção ou assistência governamental recebida pela entidade deve ser creditado diretamente na conta Reserva de Capital.

III. Se a subvenção ocorrer por doação de imobilizado deve ser registrada diretamente a crédito da conta de Reserva de Incentivo Fiscal.

Está INCORRETO o que se afirma em

Q486055

Contabilidade Geral

Os seguintes eventos afetaram a conta Caixa e Equivalentes de Caixa de uma empresa em determinado período:

1. Recebimento de valores decorrentes da venda de ativo imobilizado.

2. Pagamento para resgatar ações da própria entidade.

3. Recebimento decorrente da emissão de debêntures.

De acordo com a regulamentação vigente, na elaboração e divulgação da Demonstração dos Fluxos de Caixa (DFC), estes eventos devem ser classificados, respectivamente, no fluxo de caixa das atividades

1. Recebimento de valores decorrentes da venda de ativo imobilizado.

2. Pagamento para resgatar ações da própria entidade.

3. Recebimento decorrente da emissão de debêntures.

De acordo com a regulamentação vigente, na elaboração e divulgação da Demonstração dos Fluxos de Caixa (DFC), estes eventos devem ser classificados, respectivamente, no fluxo de caixa das atividades

Q486054

Contabilidade Geral

A Cia. Produtora adquiriu uma máquina por meio de um contrato de arrendamento mercantil financeiro. A empresa pagará 30 prestações mensais, iguais e consecutivas de R$ 5.000,00 cada e o valor presente destas prestações, calculado na data de início do contrato com a taxa de juros implícita do arrendamento mercantil, era de R$ 111.983,00. Sabendo-se que o valor justo da máquina arrendada, na data de início do contrato, era de R$ 112.500,00, a Cia. Produtora reconheceu no momento da aquisição um ativo de

Q486052

Contabilidade Geral

O Estatuto Social da Cia. Distribuição S.A. determina a seguinte destinação do lucro:

- Reserva Estatutária - 10% do lucro líquido.

- Dividendo Mínimo Obrigatório - 40% do lucro líquido.

Sabe-se que no período o lucro líquido apurado foi de R$ 100.000,00 e que a Assembleia aprovou um orçamento de capital para um determinado projeto e a constituição de uma Reserva para Expansão até o limite de R$ 60.000,00 do lucro, para a realização dos investimentos constantes no orçamento aprovado. Sabe-se, ainda, que a Reserva Legal não ultrapassará o limite estabelecido na Lei Societária com a incorporação do valor correspondente ao lucro do período.

O valor retido como Reserva para Expansão e o valor do Dividendo Mínimo Obrigatório foram, respectivamente,

- Reserva Estatutária - 10% do lucro líquido.

- Dividendo Mínimo Obrigatório - 40% do lucro líquido.

Sabe-se que no período o lucro líquido apurado foi de R$ 100.000,00 e que a Assembleia aprovou um orçamento de capital para um determinado projeto e a constituição de uma Reserva para Expansão até o limite de R$ 60.000,00 do lucro, para a realização dos investimentos constantes no orçamento aprovado. Sabe-se, ainda, que a Reserva Legal não ultrapassará o limite estabelecido na Lei Societária com a incorporação do valor correspondente ao lucro do período.

O valor retido como Reserva para Expansão e o valor do Dividendo Mínimo Obrigatório foram, respectivamente,

Q486051

Contabilidade Geral

Texto associado

Para responder a questão, considere as informações abaixo.

A Cia. Brasileira adquiriu 80% das ações da Cia. Espanhola por R$ 8.000.000,00 e assumiu o seu controle. Na data da

aquisição, o Patrimônio Líquido da Cia. Espanhola era de R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis

da Cia. era de R$ 7.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos

ativos e passivos identificáveis da adquirida.

A Cia. Brasileira adquiriu 80% das ações da Cia. Espanhola por R$ 8.000.000,00 e assumiu o seu controle. Na data da

aquisição, o Patrimônio Líquido da Cia. Espanhola era de R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis

da Cia. era de R$ 7.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos

ativos e passivos identificáveis da adquirida.

Nas Demonstrações Consolidadas, a Cia. Brasileira deverá reconhecer, na data da aquisição das ações, um valor de Ágio Pago por Expectativa de Rentabilidade Futura na aquisição de Controladas de

Q486050

Contabilidade Geral

Texto associado

Para responder a questão, considere as informações abaixo.

A Cia. Brasileira adquiriu 80% das ações da Cia. Espanhola por R$ 8.000.000,00 e assumiu o seu controle. Na data da

aquisição, o Patrimônio Líquido da Cia. Espanhola era de R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis

da Cia. era de R$ 7.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos

ativos e passivos identificáveis da adquirida.

A Cia. Brasileira adquiriu 80% das ações da Cia. Espanhola por R$ 8.000.000,00 e assumiu o seu controle. Na data da

aquisição, o Patrimônio Líquido da Cia. Espanhola era de R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis

da Cia. era de R$ 7.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos

ativos e passivos identificáveis da adquirida.

O valor reconhecido no ativo da Cia. Brasileira, no grupo Investimentos, foi

Q486049

Contabilidade Geral

A Cia. Negócios S.A. aplicou R$ 5.000,00 das suas disponibilidades de caixa em ativos financeiros, adquirindo, em 01/12/2013, 5 (cinco) títulos no valor de R$ 1.000,00 cada, classificando-os do seguinte modo: 2 (dois) títulos como ativos financeiros “destinados para negociação imediata” e 3 (três) títulos como ativos financeiros “mantidos até o vencimento”. Sabendo-se que a taxa de juros contratual de todos os títulos era de 0,8% ao mês e que o valor justo de cada título, 30 dias após a aquisição, era de R$ 990,00, é correto afirmar que, em 31/12/2013, a Cia. Negócios S.A. reconheceu para todos os títulos

Q486048

Contabilidade Geral

A Cia. Vende Bem realizou, em 31/01/2013, uma venda no valor de R$ 800.000,00 para ser recebida integralmente em 30/06/2014. Se a venda tivesse sido realizada à vista o valor total seria de R$ 657.000,00. De acordo com a regulamentação vigente, a Cia. Vende Bem deveria reconhecer, em 31/01/2013, receita

Q486047

Contabilidade Geral

Um Ativo Intangível, com vida útil indefinida, deve ser mensurado pelo valor

Q486046

Contabilidade Geral

Para realizar o teste de Recuperabilidade do Ativo (Impairment), faz-se necessário determinar o valor recuperável do respectivo ativo, que pode ser definido como

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462184

Contabilidade Geral

Considere as seguintes assertivas sobre retificações de erros:

I. Um erro de período anterior deve ser corrigido por reapresentação retrospectiva, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

II. A retificação de erro de período anterior deve ser excluída dos resultados do período em que o erro é descoberto.

III. As mudanças nas estimativas contábeis à medida que se conhece informação adicional, se constitui retificação de erro.

Está correto o que se afirma em

I. Um erro de período anterior deve ser corrigido por reapresentação retrospectiva, salvo quando for impraticável determinar os efeitos específicos do período ou o efeito cumulativo do erro.

II. A retificação de erro de período anterior deve ser excluída dos resultados do período em que o erro é descoberto.

III. As mudanças nas estimativas contábeis à medida que se conhece informação adicional, se constitui retificação de erro.

Está correto o que se afirma em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462183

Contabilidade Geral

Considere as seguintes assertivas a respeito das provisões:

I. A entidade deve reconhecer todas as obrigações presentes decorrentes de eventos passados, com provável saída de recursos, cujos valores possam ser estimados com confiança.

II. O saldo das Provisões pode ser usado para os desembolsos relacionados a todas as provisões, reconhecidas ou não no Balanço Patrimonial. Caso o saldo total seja insuficiente, provisões adicionais devem ser constituídas.

III. As provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente.

IV. Os eventos futuros que possam afetar o valor necessário para liquidar a obrigação devem ser refletidos no valor da provisão quando houver evidência objetiva suficiente de que eles ocorrerão.

Está correto o que se afirma em

I. A entidade deve reconhecer todas as obrigações presentes decorrentes de eventos passados, com provável saída de recursos, cujos valores possam ser estimados com confiança.

II. O saldo das Provisões pode ser usado para os desembolsos relacionados a todas as provisões, reconhecidas ou não no Balanço Patrimonial. Caso o saldo total seja insuficiente, provisões adicionais devem ser constituídas.

III. As provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente.

IV. Os eventos futuros que possam afetar o valor necessário para liquidar a obrigação devem ser refletidos no valor da provisão quando houver evidência objetiva suficiente de que eles ocorrerão.

Está correto o que se afirma em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462182

Contabilidade Geral

A Cia. Rentável apresentava, em 31/12/2011, um Patrimônio Líquido composto por: Capital Social: R$ 250.000,00; Reservas de Capital: R$ 10.000,00; Reserva Legal: R$ 47.000,00 e Reserva para Expansão: R$ 15.000,00. Em 2012, a Cia. Rentável apurou um Lucro Líquido de R$ 100.000,00, cuja destinação estabelecida no estatuto é a seguinte:

- Reserva Legal: constituída nos termos da Lei;

- Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei;

- Retenção de Lucros: saldo remanescente.

Sabe-se que R$ 10.000,00 do Lucro Líquido de 2012 foram decorrentes de uma doação governamental recebida pela Cia. Rentável e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nestas informações, a quantia que a Cia. Rentável reteve na forma de Reserva Legal e distribuiu como dividendos mínimos obrigatórios foram, respectivamente,

- Reserva Legal: constituída nos termos da Lei;

- Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei;

- Retenção de Lucros: saldo remanescente.

Sabe-se que R$ 10.000,00 do Lucro Líquido de 2012 foram decorrentes de uma doação governamental recebida pela Cia. Rentável e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nestas informações, a quantia que a Cia. Rentável reteve na forma de Reserva Legal e distribuiu como dividendos mínimos obrigatórios foram, respectivamente,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462181

Contabilidade Geral

A Cia. Verde & Amarelo realizou no primeiro semestre de 2013 as seguintes operações:

I. Aumentou o capital social em R$ 80.000,00, sendo 50% com Reservas de Lucros existentes em 31/12/2012 e 50% em dinheiro.

II. Adquiriu ações de sua própria emissão por R$ 30.000,00.

III. Emitiu debêntures no valor total de R$ 50.000,00, tendo incorrido em custos de transação de R$ 4.000,00 e recebido R$ 2.000,00 de prêmio pela sua emissão.

IV. Apurou um lucro líquido no semestre de R$ 200.000,00 com a seguinte destinação: Reserva Legal: R$ 10.000,00; Reserva Estatutária: R$ 20.000,00; Dividendos Obrigatórios: R$ 50.000,00. O restante do lucro foi retido para expansão.

O reconhecimento dessas operações aumentou o Patrimônio Líquido da Cia. Verde & Amarelo, no primeiro semestre de 2013, em

I. Aumentou o capital social em R$ 80.000,00, sendo 50% com Reservas de Lucros existentes em 31/12/2012 e 50% em dinheiro.

II. Adquiriu ações de sua própria emissão por R$ 30.000,00.

III. Emitiu debêntures no valor total de R$ 50.000,00, tendo incorrido em custos de transação de R$ 4.000,00 e recebido R$ 2.000,00 de prêmio pela sua emissão.

IV. Apurou um lucro líquido no semestre de R$ 200.000,00 com a seguinte destinação: Reserva Legal: R$ 10.000,00; Reserva Estatutária: R$ 20.000,00; Dividendos Obrigatórios: R$ 50.000,00. O restante do lucro foi retido para expansão.

O reconhecimento dessas operações aumentou o Patrimônio Líquido da Cia. Verde & Amarelo, no primeiro semestre de 2013, em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462180

Contabilidade Geral

A Cia. Paga Bem realizou as seguintes transações que impactaram seu Caixa e Equivalentes de Caixa durante o mês de agosto de 2013:

- Recebimento de R$ 30.000,00 referentes ao aumento do Capital Social;

- Recebimento de R$ 60.000,00 de Duplicatas a Receber de Clientes;

- Pagamento de R$ 40.000,00 referentes ao Adiantamento ao Fornecedor KL;

- Pagamento de R$ 20.000,00 a Fornecedores;

- Pagamento de R$ 50.000,00 referentes ao salário de seus funcionários;

- Recebimento de R$ 80.000,00 referentes à venda de um terreno;

- Pagamento de R$ 100.000,00 referentes a um empréstimo (principal).

Com base nas informações acima, o Fluxo de Caixa das Atividades Operacionais da empresa, decorrente do registro destas transações, foi

- Recebimento de R$ 30.000,00 referentes ao aumento do Capital Social;

- Recebimento de R$ 60.000,00 de Duplicatas a Receber de Clientes;

- Pagamento de R$ 40.000,00 referentes ao Adiantamento ao Fornecedor KL;

- Pagamento de R$ 20.000,00 a Fornecedores;

- Pagamento de R$ 50.000,00 referentes ao salário de seus funcionários;

- Recebimento de R$ 80.000,00 referentes à venda de um terreno;

- Pagamento de R$ 100.000,00 referentes a um empréstimo (principal).

Com base nas informações acima, o Fluxo de Caixa das Atividades Operacionais da empresa, decorrente do registro destas transações, foi

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462179

Contabilidade Geral

A Cia. Reconhecedora passou a ter influência significativa na Cia. A ao adquirir, em 01/01/2012, 20% de participação na Cia. A por R$ 200.000,00, adquirindo apenas ações ordinárias. O Patrimônio Líquido da Cia. A, em 01/01/2012, era composto apenas pelo Capital Social, o qual possuía 500 ações ordinárias e 500 ações preferenciais. Durante 2012, a Cia. A reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido ..................................................................................... R$ 180.000,00

Distribuição de dividendos................................................................ R$ 50.000,00

Ajustes de Avaliação Patrimonial ...................................................... R$ 10.000,00 (credor)

Em função do investimento realizado na Cia. A, a Cia. Reconhecedora reconheceu em suas demonstrações contábeis de 2012 uma receita de equivalência patrimonial no valor de

Lucro líquido ..................................................................................... R$ 180.000,00

Distribuição de dividendos................................................................ R$ 50.000,00

Ajustes de Avaliação Patrimonial ...................................................... R$ 10.000,00 (credor)

Em função do investimento realizado na Cia. A, a Cia. Reconhecedora reconheceu em suas demonstrações contábeis de 2012 uma receita de equivalência patrimonial no valor de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462178

Contabilidade Geral

A Cia. Negócios & Negócios reconheceu, durante o ano de 2012, R$ 2.000.000,00 em vendas realizadas. Adicionalmente, durante 2012, reconheceu as seguintes operações: devoluções de vendas de R$ 60.000,00; abatimento sobre vendas de R$ 40.000,00; comissões sobre as vendas realizadas de R$ 30.000,00; impostos sobre vendas de R$ 360.000,00; estimativa para perdas com créditos de liquidação duvidosa de R$ 6.000,00. Sabendo que o custo das mercadorias vendidas foi de R$ 1.180.000,00, a Cia. Negócios & Negócios apurou, em 2012, uma receita líquida e um lucro bruto, respectivamente, de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462177

Contabilidade Geral

A Cia. Comércio & Comércio adota o critério da Média Ponderada Móvel para controle dos estoques e, durante o mês de agosto de 2013, realizou as seguintes operações:

Sabendo que a Cia. Comércio & Comércio não apresentava estoque inicial, o custo das mercadorias vendidas no mês de agosto de 2013 foi

Sabendo que a Cia. Comércio & Comércio não apresentava estoque inicial, o custo das mercadorias vendidas no mês de agosto de 2013 foi

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462176

Contabilidade Geral

Determinada empresa obteve, em 30/09/2013, um empréstimo para financiar sua expansão. O valor do empréstimo obtido foi de R$ 1.000.000,00, para pagamento integral (principal e juros) em 30/09/2015 e taxa de juros de 2% a.m. (juros simples). Os custos incorridos e pagos para a obtenção deste empréstimo foram de R$ 10.000,00. De acordo com estas informações e sabendo que o empréstimo é mensurado pelo custo amortizado, o reconhecimento deste empréstimo no Balanço Patrimonial da empresa, em 30/09/2013, provocou um aumento de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462175

Contabilidade Geral

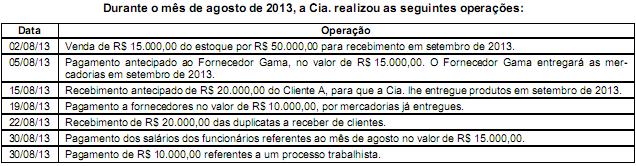

A Cia. Reconhecedora S.A. é uma empresa comercial e possuía, em 31/07/2013, a seguinte situação patrimonial:

Disponível ........................................................................................ R$ 100.000,00 Estoques .......................................................................................... R$ 30.000,00 Fornecedores ................................................................................... R$ 20.000,00 Capital Social ................................................................................... R$ 110.000,00

Após o registro das operações acima, o total do Patrimônio Líquido da Cia. Reconhecedora S.A., em 31/08/13, era

Disponível ........................................................................................ R$ 100.000,00 Estoques .......................................................................................... R$ 30.000,00 Fornecedores ................................................................................... R$ 20.000,00 Capital Social ................................................................................... R$ 110.000,00

Após o registro das operações acima, o total do Patrimônio Líquido da Cia. Reconhecedora S.A., em 31/08/13, era