Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375799

Contabilidade Geral

Em 31/12/2011, a Cia. Itaquera S.A. adquiriu 15% de participação na Cia. Maracanã S.A. por R$ 180.000,00, passando a ter influência significativa. O Patrimônio Líquido da Cia. Maracanã S.A. era composto apenas pelo Capital Social de R$ 1.000.000,00, representado por 500 ações ordinárias e 500 ações preferenciais. A Cia. Itaquera S.A. adquiriu apenas ações ordinárias e, durante o ano de 2012, a Cia. Maracanã S.A. obteve um lucro líquido de R$ 300.000,00, distribuiu dividendos no valor de R$80.000,00 e reconheceu em Ajustes de Avaliação Patrimonial o valor de R$ 30.000,00 (saldo credor), decorrentes de algumas aplicações financeiras avaliadas ao valor justo e classificadas como disponíveis para venda futura.

Com base nestas informações e sabendo que, na data da aquisição, o Patrimônio Líquido contábil da Cia. Maracanã era igual ao valor justo líquido de seus ativos e passivos identificáveis, a Cia. Itaquera S.A. reconheceu, em 2012, receita de

Com base nestas informações e sabendo que, na data da aquisição, o Patrimônio Líquido contábil da Cia. Maracanã era igual ao valor justo líquido de seus ativos e passivos identificáveis, a Cia. Itaquera S.A. reconheceu, em 2012, receita de

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372428

Contabilidade Geral

Considere as seguintes assertivas a respeito de um ativo imobilizado adquirido por R$ 100.000,00 à vista, com vida útil estimada em 10 anos e valor residual igual a R$ 10.000,00.

I. A depreciação deve ser reconhecida até que o valor líquido contábil do ativo seja igual a zero.

II. O valor da perda acumulada por redução ao valor recuperável é considerado no cálculo do valor líquido contábil do ativo.

III. A entidade detentora do ativo deve optar entre valorá-lo pelo modelo do custo ou da reavaliação após o reconhecimento inicial.

IV. O valor residual e a vida útil econômica do ativo devem ser revisados, pelo menos, ao final de cada exercício financeiro.

É correto o que se afirma em

I. A depreciação deve ser reconhecida até que o valor líquido contábil do ativo seja igual a zero.

II. O valor da perda acumulada por redução ao valor recuperável é considerado no cálculo do valor líquido contábil do ativo.

III. A entidade detentora do ativo deve optar entre valorá-lo pelo modelo do custo ou da reavaliação após o reconhecimento inicial.

IV. O valor residual e a vida útil econômica do ativo devem ser revisados, pelo menos, ao final de cada exercício financeiro.

É correto o que se afirma em

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372427

Contabilidade Geral

Para realizar o teste de recuperabilidade de um ativo imobilizado (Impairment), é necessário determinar o valor recuperável do respectivo ativo, o qual é definido como

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372416

Contabilidade Geral

No reconhecimento inicial, um ativo intangível gerado internamente que se qualifica para o reconhecimento contábil deve ser mensurado pelo

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372413

Contabilidade Geral

Com base nestas informações e considerando que o Patrimônio Líquido era formado somente por Resultados Acumulados (Superávits Acumulados), a soma dos saldos devedores, em 31/12/2013, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372412

Contabilidade Geral

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2013, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372409

Contabilidade Geral

No Balanço Patrimonial, um item classificado como Ativo Intangível é

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370143

Contabilidade Geral

Considerando os lançamentos contábeis padronizados e a natureza patrimonial da informação, o reconhecimento da depreciação mensal dos equipamentos de um órgão do setor público provoca

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368811

Contabilidade Geral

Determinado estabelecimento atacadista contribuinte do ICMS envia proposta de venda de mercadorias sem a inclusão de impostos, os quais serão acrescidos por ocasião do faturamento, obtendo-se o preço total a ser cobrado do cliente. O valor da mercadoria sem o ICMS é R$ 1.500,00. Neste caso, a mercadoria é beneficiária de alíquota zero de PIS, COFINS e IPI. Nenhum outro imposto ou contribuição, portanto, será cobrado além do próprio imposto estadual. Por ocasião do faturamento, será acrescido o ICMS, que representa 18% do valor da operação. O valor do ICMS que deverá constar na Nota Fiscal de venda, por ocasião do faturamento ao cliente, é

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356553

Contabilidade Geral

Uma empresa adquiriu um estoque de mercadorias para revenda no valor de R$ 520.000,00. A compra foi realizada no dia 30/11/2011, o prazo para pagamento, concedido pelo fornecedor, foi de 400 dias e sabe-se que o preço das mercadorias seria R$ 425.000,00 se a compra tivesse sido efetuada com pagamento à vista. A empresa ficou responsável pela retirada das mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 2.000,00. As mercadorias foram vendidas, em dezembro de 2011, por R$ 600.000,00 para recebimento em 390 dias, e se a venda fosse à vista o preço praticado seria R$ 510.000,00. O valor do Resultado Bruto da venda das mercadorias apurado pela empresa foi, em reais, igual a:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356552

Contabilidade Geral

Um equipamento industrial foi adquirido por meio de um contrato de arrendamento mercantil financeiro nas seguintes condições:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356551

Contabilidade Geral

O Patrimônio líquido da Empresa Sem Rumo S.A., em 31/12/2010, totalizava R$ 27.000.000,00 e a empresa obteve, no ano de 2011, um lucro líquido de R$ 12.000.000,00. Os seguintes eventos foram reconhecidos no Balanço Patrimonial de 31/12/2011, em relação ao lucro líquido e às reservas:

- Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido).

- Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal.

- Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00.

- A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição.

O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano.

O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

- Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido).

- Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal.

- Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00.

- A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição.

O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano.

O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356550

Contabilidade Geral

Determinada empresa obteve, em 01/09/13, um empréstimo no valor de R$ 100.000,00 com vencimento em 30/09/13. A taxa de juros contratada deste empréstimo foi de 2% ao mês. No entanto, por não ter recursos suficientes, a empresa não pagou este empréstimo na data do vencimento. De acordo com as condições contratuais, após o vencimento seria cobrado multa de 5% e correção pelo IGPM.

Sabendo que a empresa pagou o empréstimo 30 dias após o vencimento e que o IGPM do período (30 dias) após a data de vencimento foi de 1%, o valor do passivo liquidado pela empresa foi, em R$, de

Sabendo que a empresa pagou o empréstimo 30 dias após o vencimento e que o IGPM do período (30 dias) após a data de vencimento foi de 1%, o valor do passivo liquidado pela empresa foi, em R$, de

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356549

Contabilidade Geral

Em 01/12/2012, uma empresa efetuou uma venda pelo valor de R$ 500.000,00 para ser recebido em 30/10/2014. Na data da venda, o valor presente desta venda era R$ 465.000,00 e, em 31/12/2012, o valor presente era R$ 468.000,00. O Custo da Mercadoria Vendida foi apurado em R$ 430.000,00. De acordo com a regulamentação vigente, o efeito total no resultado da empresa em 2012, relacionado com a venda efetuada foi, em R$, um Resultado Bruto igual a

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

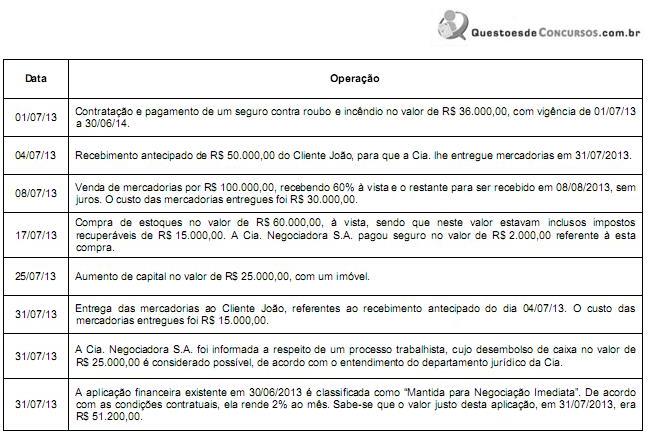

Q356547

Contabilidade Geral

Texto associado

A Cia. Negociadora S.A. possuía, em 30/06/2013, a seguinte situação patrimonial:

- Disponível R$ 70.000,00.

- Aplicação Financeira R$ 50.000,00.

- Estoques R$ 40.000,00.

- Fornecedores R$ 30.000,00.

- Capital Social R$ 130.000,00.

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

- Disponível R$ 70.000,00.

- Aplicação Financeira R$ 50.000,00.

- Estoques R$ 40.000,00.

- Fornecedores R$ 30.000,00.

- Capital Social R$ 130.000,00.

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

Após o registro das operações acima, o Patrimônio Líquido Cia. Negociadora S.A., em 31/07/13, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

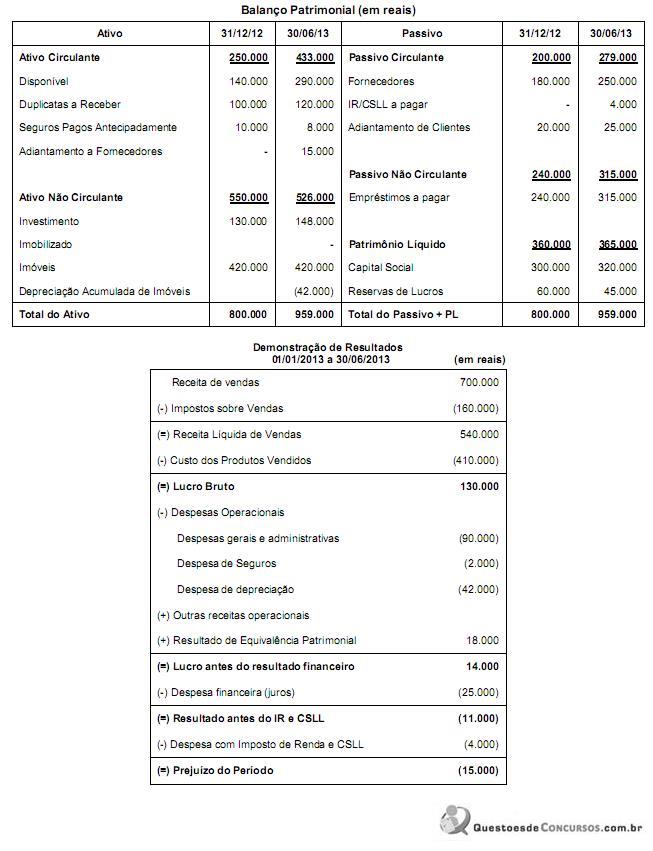

Q356546

Contabilidade Geral

Texto associado

A empresa comercial Realiza S.A. apresentou as seguintes demonstrações contábeis:

Com base nas demonstrações acima, sabendo-se que o aumento de capital foi em dinheiro e que as despesas financeiras não foram pagas, o fluxo de caixa decorrente das Atividades Operacionais no primeiro semestre de 2013 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351491

Contabilidade Geral

A Cia. Comerciante adquiriu, em 01/07/2013, mercadorias para serem revendidas. As mercadorias foram adquiridas, à vista, por R$ 150.000,00, sendo que neste valor estavam inclusos os tributos recuperáveis de R$ 22.000,00 e os tributos não recuperáveis de R$ 15.000,00. Adicionalmente, a Cia. Comerciante contratou e pagou frete e seguro, para transporte das mercadorias adquiridas até a empresa, no valor de R$ 5.000,00, sendo que neste valor estavam inclusos tributos recuperáveis de R$ 600,00. Em 31/07/2013, a empresa Comerciante revendeu todas estas mercadorias por R$ 300.000,00, à vista. Sobre o valor da venda houve incidência de ICMS - Imposto sobre Circulação de Mercadorias e Prestação de Serviços no valor de R$ 45.000,00 e pagamento de comissão para os vendedores no valor de R$ 9.000,00. Com base nestas informações, o valor do lucro bruto apurado pela Cia. Comerciante no mês de julho de 2013 foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351490

Contabilidade Geral

Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013:

Receita Bruta de Vendas ................................................ R$ 500.000,00

(-) Impostos sobre vendas ............................................... R$ 90.000,00

(=) Receita Líquida ........................................................ R$ 410.000,00

(-) Custo das Mercadorias Vendidas .............................. R$ 220.000,00

(=) Lucro Bruto ................................................................ R$ 190.000,00

(-) Despesas operacionais

Despesa de depreciação ......................................... R$ 20.000,00

Despesa com salários .............................................. R$ 10.000,00

(=) Lucro antes do IR e CSLL .......................................... R$ 160.000,00

(-) IR e CSLL .................................................................. R$ 24.000,00

(=) Lucro Líquido ............................................................. R$ 136.000,00

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias comercializadas no primeiro semestre foi R$ 30.000,00 e, além da obrigação assumida com fornecedores, nenhum gasto adicional foi necessário para colocar as mercadorias em condições de serem vendidas. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no primeiro semestre de 2013, foi

Receita Bruta de Vendas ................................................ R$ 500.000,00

(-) Impostos sobre vendas ............................................... R$ 90.000,00

(=) Receita Líquida ........................................................ R$ 410.000,00

(-) Custo das Mercadorias Vendidas .............................. R$ 220.000,00

(=) Lucro Bruto ................................................................ R$ 190.000,00

(-) Despesas operacionais

Despesa de depreciação ......................................... R$ 20.000,00

Despesa com salários .............................................. R$ 10.000,00

(=) Lucro antes do IR e CSLL .......................................... R$ 160.000,00

(-) IR e CSLL .................................................................. R$ 24.000,00

(=) Lucro Líquido ............................................................. R$ 136.000,00

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias comercializadas no primeiro semestre foi R$ 30.000,00 e, além da obrigação assumida com fornecedores, nenhum gasto adicional foi necessário para colocar as mercadorias em condições de serem vendidas. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no primeiro semestre de 2013, foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

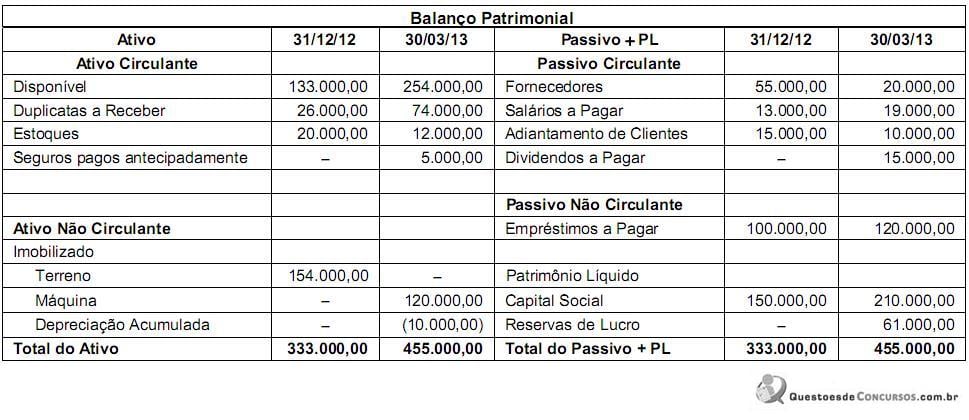

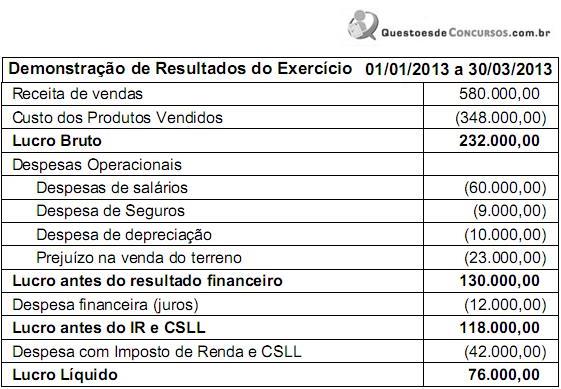

Q351489

Contabilidade Geral

Determinada empresa comercial apresentava as seguintes demonstrações contábeis (valores expressos em reais):

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351488

Contabilidade Geral

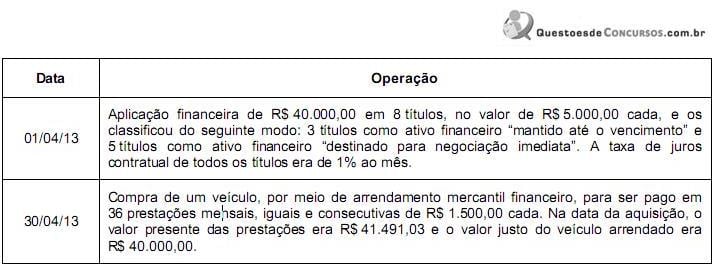

Cia. Sudeste possuía em, 31/03/2013, a seguinte situação patrimonial:

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era